לשרוד עד האקזיט: המלחמה של משקיעי השלבים המוקדמים בסטארט אפים

התארכות הזמן עד לאקזיט, דעיכת הבהלה להנפקות והצטרפותן של קרנות פרטיות עם כיסים עמוקים מאתגרות את הקרנות שמתמחות בהשקעה בשלבים המוקדמים של חברות סטארט־אפ. שחקנים בתחום ההון סיכון טוענים שעל קרנות השלב המוקדם לפתח מודל חדש של השקעה, לוותר על החלום לרווח העצום ואפילו להרגיע את קרבות האגו

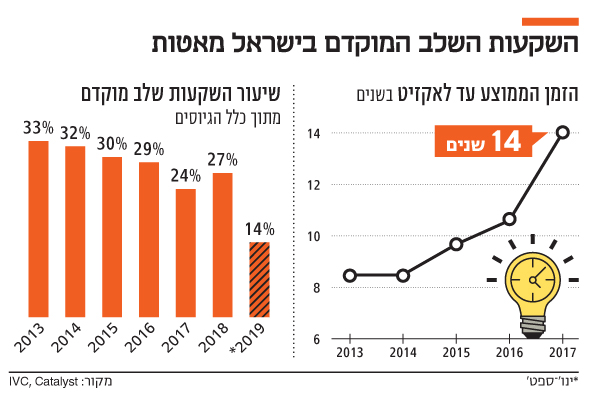

שנת 2019 שמסיימת עוד רגע, תיזכר כאחת השנים הטובות של הנפקות הטכנולוגיה. אבל היא כנראה תהיה היוצא מן הכלל שלא מעיד על הכלל. הפיאסקו של WeWork בלם את רצף ההנפקות וכעת בשוק ממתינים ל־Airbnb, שאולי תפתח שוב את החלון. אלא שגם כך המלה “הנפקה” היא כבר מזמן לא בלקסיקון החובה של חברות טכנולוגיה. אם עד לא מזמן דובר על התארכות הזמן לאקזיט מחמש־שבע שנים לכיוון של עשור, הרי שהיום הנתונים מצביעים על זמן המתנה של 14 שנים.

ואם בעבר כולם מיהרו להנפיק, גם מתוך תחושה שהחגיגה עלולה להסתיים, הרי שהיום, לאחר עשור של עליות כמעט רצופות בשוקי ההון, לאף אחד לא דחוף להנפיק. במקביל, גם התחושה שיש כמויות אדירות של כסף בשוק הפרטי, מפחיתה עוד מהלחץ לצאת לאקזיט.

- הרכישה שתהפוך את IFF לענקית שלא היתה בת"א מאז טבע בשיאה

- האם החברה הגדולה ביותר בבורסת תל אביב בדרך לרכישת ענק?

- החוב ועונשו, גרסת נטפליקס

מימין: איה פטרבורג, אדוארד קוקירמן, יפעת אורון ויוסי ויניצקי. קרנות שלב מוקדם כבר לא יכולות להיות סיירת מובחרת צילומים: שרון לוין, עמית שעל, אביגיל עוזי

מימין: איה פטרבורג, אדוארד קוקירמן, יפעת אורון ויוסי ויניצקי. קרנות שלב מוקדם כבר לא יכולות להיות סיירת מובחרת צילומים: שרון לוין, עמית שעל, אביגיל עוזי

המציאות החדשה מייצרת מצב מורכב עבור קרנות הון סיכון, בעיקר אלה שמתמחות בהשקעה בשלבים מוקדמים (Early Stage). אף יזם לא רוצה להגיע לבורסה לפני שהוא שווה מיליארד דולר וזה מאלץ את השותפים בקרנות, ולא פחות מכך את המשקיעים בהן, לחשוב על דרכים יצירתיות להיפגש עם הכסף.

"לקרנות הון סיכון שמתמחות בשלבים מוקדמים יש קושי אמיתי לשרוד היום", טוען אדוארד קוקירמן, יו"ר בית ההשקעות קוקירמן ושותף מנהל בקרן Catalyst, הראשונה שהשקיעה במובילאיי והשקיעה גם בכמה יוניקורנים בולטים כאבולה. "חלק מהקרנות שפעלו פה בעשורים הקודמים לא הצליחו לגייס קרנות המשך ואלה שכן, שינו את אופן הפעילות כמו למשל פיצול לקרן Growth המשקיעה בשלבים מאוחרים יותר לבין קרן שלב מוקדם. ככה אפשר להציג תשואות טובות בקרן השלבים המאוחרים שלא נפגעים מפעילות ההשקעה של השלבים המוקדמים. מי שנשאר רק עם האסטרטגיה של השקעה בשלב מוקדם — לא הצליח", הוא מסביר.

האמירה של קוקירמן היא אולי קיצונית, אבל המודל של קרנות הון הסיכון שמשקיעות בשלבים מוקדמים אכן התערער. איך אמורות קרנות שלרוב מגייסות סכומי כסף נמוכים יחסית להתמודד הן עם הכפלה של משך הזמן עד האקזיט והן עם כניסתן של קרנות השקעות פרטיות וקרנות גידור? אלה מגיעות חמושות בסכומי כסף אדירים, גבוהים הרבה יותר מאשר אלה שעומדים לרשותן של קרנות הון סיכון קטנות, ומובילות מה שקרוי בשנים האחרונות "מגה סבבים". כאן לא מדובר כבר במיליונים בודדים או עשרות מיליוני דולרים, אלא במאות מיליוני דולרים. אז מה עושים?

"שלב מוקדם' זו הגדרה רחבה מאוד", אומרת איה פטרבורג יוצאת סקויה ושותפה בקרן S Capital שהשלימה באחרונה גיוס של 150 מיליון דולר לקרן שתתמחה בשלבים מוקדמים. "החלוקה היא בעיקר לפי גודל ההשקעות, כאשר יש קרנות שגודל ההשקעה שלהן נותר חצי מיליון דולר עד מיליון דולר. בניגוד אליהן, אנחנו מראש הולכים על השקעה ראשונה של 4־8 מיליון דולר", היא מסבירה. "אנחנו מבינים שהמציאות השתנתה ולכן מראש גייסנו יותר כסף ממה שהיו מגייסים לקרנות מהסוג הזה, גם קיבלנו החלטה שנפזר אותו על מספר נמוך של חברות — עד עשר, ואת היתרה נשמור בצד כדי להשתתף בסבבים מתקדמים מבלי להידלל", היא מתארת מודל חדש יחסית שמתפתח בקרנות אלה.

"אם החברה שהשקענו בה מצדיקה זאת, נוכל להישאר בה גם עשר שנים", ממשיכה פטרבורג, "דווקא מכיוון שרוב הקרנות שמגייסות עכשיו הן לצורך Growth אז פחות צפוף לנו בזירה של השלבים המוקדמים".

משהו חייב להשתנות

על אף נבואת הזעם של קוקירמן, היום פועלות בישראל קרוב ל־400 קרנות הון סיכון לעומת כ־100 בלבד ב־2000, אבל אם לפני 20 שנה הרוב התמקדו בשלבי השקעה מוקדמים, הרי שהיום רוב הקרנות לוטשות עיניים לשלבים המאוחרים. שם אמנם צריך להביא יותר כסף, אבל הסיכון נמוך הרבה יותר. למעשה מה שרואים היום בשטח הוא הכרה, אולי לא לגמרי מודעת, בכך שמשהו חייב להשתנות במודל של קרנות הון סיכון של שלבים מוקדמים.

"קרנות הון סיכון שמשקיעות בשלבים מוקדמים חייבות לשנות תפיסה ולעבור למצב שבו הן מנהלות את התזמון של האקזיט ולא השוק", אומרת יפעת אורון, מנכ"לית לאומי־טק, זרוע הטכנולוגיה של בנק לאומי ובכירה לשעבר בקרן הון סיכון ורטקס, "זה דורש שינוי מחשבתי, אבל זה יאפשר לכל התעשייה להתבגר ולהגיע למקומות גבוהים יותר".

| |||

הפתרון לדעתה טמון בהפסקת ההמתנה להנפקה ראשונה או מכירה של מלוא הבעלות בחברה, אלא במכירה לקרנות שלב מאוחר וקרנות buyout. אלא שלדעתה, ברבים מן המקרים האגו הישראלי המוכר והידוע לשמצה, הוא זה שמפריד בין מה שדורשת המציאות לבין מה שמתרחש בפועל. "קרנות שלב מוקדם צריכות לצאת כשקרנות שלב מאוחר נכנסות, זה גם טוב יותר לחברות עצמן, שמגיעות להנפקה כשהמשקיעים פחות לחוצים על מימוש. כך למשל, היום במרבית המקרים הקרנות שנכנסו מוקדם שופכות את הסחורה מיד עם סיום תקופת הנעילה על המניות וכך פוגעות בהן, קרנות שנכנסו מאוחר יותר לא מחפשות לממש מיד אחרי ההנפקה הציבורית", היא מסבירה.

גיל דיבנר שעבד בעבר בקרנות ג’מיני וג’נסיס ועומד היום בראש קרן הון סיכון חדשה Angular ventures שמשקיעה בשלבים מוקדמים אומר כי ישמח לעשות אקזיט באמצעות מכירה לקרן שמשחקת בשלבים מאוחרים יותר. לדבריו, בזכות כמויות הכסף האדירות שיש היום בשוק אחרי עשור של ריבית אפסית, דווקא היום עומדות בפני קרנות שלב מוקדם יותר אופציות לנזילות. "מה זה בעצם סבב השקעה גדול? זו הזדמנות עבורי למכור חלק מהאחזקה שלי שכבר מחזירה לי את הקרן — ואני עוד נשאר עם פוטנציאל לרווח", אומר דיבנר. הוא מוסיף כי לרוב גופים שמגיעים בשלבים מאוחרים ל"מגה סבבים" מחפשים לקנות כמה שיותר מניות ולכן אין להם בעיה עם העובדה שהקרנות שנכנסו בהתחלה מנצלות את ההזדמנות כדי למכור".

"אבל כדי להגיע לאקזיט הנכון, קרנות שמשקיעות בשלבים מוקדמים צריכות שותפים שמבינים את המצב החדש", הוא אומר. הפתרון שהוא הגיע אליו טמון בגיוס כסף לקרן מגופים מוסדיים ולא ממשקיעים פרטיים אמידים. "ברוב המקרים אני ממליץ לא למכור מוקדם, אלא אומר לשותפים, בואו נחכה עוד. במקרים כאלה, עדיף שהשותפים בקרן יהיו גופים מוסדיים שגם מבינים יותר וגם יש להם יותר אורך רוח".

ב־S קפיטל מתכוונים לדבוק בשיטה הישנה של המתנה לאקזיט “מלא" בדמות הנפקה או מכירה, כדי לא לפספס את מלוא התשואה. "לא מפריע לנו שהשווי עולה כשמגיעים שחקנים גדולים כי הדילול הוא לא גדול בסופו של דבר", אומרת פטרבורג, "מניסיון שלנו כשמשקיעים חדשים נכנסים, הם אוהבים לראות שגם הראשונים נשארים וחוזרים על ההשקעה".

אם דבקים באסטרטגיה של דיבנר, שגייס באחרונה 42 מיליון דולר, הרי שמבחינתו השינוי הוא בעיקר בזהות הגורם המחולל מאחורי האקזיט. אבל מי שמתעקש להמתין לאקזיט "כמו פעם", ייאלץ בכל זאת לבצע כמה שינויים כדי לשרוד גם כשהגדולים ייכנסו למשחק. המשמעות המיידית ביותר היא הצורך ביותר כסף.

"המשחק עבור קרנות שלב מוקדם משתנה לא רק בהיבטי האקזיט, אלא כבר בתחנה הראשונה של גיוסים", אומר יוסי ויניצקי, הממונה על תחום ההייטק בבנק פועלים, "אם בעבר סבבי גיוס החלו בסכומים של חצי מיליון דולר עד מיליון, הרי שהיום הסיד הוא בין 2–5 מיליון דולר ובגיוס A מגיעים כבר ל־8 עד 15 מיליון דולר. כלומר אם קרן שלב מוקדם יכלה להסתפק פעם ב־50־70 מיליון דולר, הרי שהיום אי אפשר לשחק את המשחק של הגדולים עם סכום כזה וחייבים לגייס מעל 100 מיליון דולר", הוא מסביר.

יתרון הקוטן נעלם

אלא שכאן נחשף מלכוד חדש: קרנות שלב מוקדם מבוססות על השקעות קטנות מאוד בסיכון גבוה מאוד, אך התשואות, כשהן נרשמות — אדירות. היתרון לקוטן שהופך את השחקניות של השלבים המוקדמים לסיירת של מקצוענים עלול להיעלם כשהן חורגות מגודלן הטבעי. "קל יותר להחזיר השקעה בקרן קטנה מאשר בגדולה", מסביר ויניצקי, "חייבים שהאקזיט יהיה יותר גדול, מה שאומר שצריך יותר כוח אדם שיביא אותו. ולא תמיד מי שבאופי שלו קטן וממוקד בנוי גם להריץ קרן גדולה", מסבר ויניצקי שגם הוא כמו אורון מגיע עם עבר בקרנות הון סיכון אתגר ויוזמה, "לעתים, עבור מי שרגיל לפעול כקרן שלב מוקדם קטנה ונועזת קשה להתאפק כשהוא רואה חברה מעניינת שדורשת רק 600 אלף דולר, אבל אתה כבר לא יכול להתפזר". לדברי ויניצקי, "תופעת הלוואי" של המצב היא גיוסים גדולים מדי, כאשר המשקיעים נותנים לחברה צעירה 4 מיליון דולר במקום 2 מיליון דולר שהיא באמת זקוקה להם וכך מנפחים לא רק אותה, אלא את כל האקו־סיסטם מסביב.

בועז פאר, קוואלקום ונצ'רס צילום: רמי זרנגר

בועז פאר, קוואלקום ונצ'רס צילום: רמי זרנגר

בועז פאר, דירקטור בקוואלקום ונצ'רס שפועלת הן בשלבים המוקדמים והן בשלבי Growth כשהיא מגובה בכספי ענקית האלקטרוניקה, מסתכל על הדברים מעט אחרת. "היום אף קרן לא מצפה לתשואה תוך שנתיים עד חמש, אלא ברור שההחזר יגיע אחרי שש־שמונה שנים לפחות", הוא אומר, "בנוסף תמיד קיימות חברות שדורשות קצת יותר זמן עד האקזיט, אבל בסוף המתמטיקה פשוטה: שלב מוקדם זה סיכון גבוה יותר, אבל גם התשואה גבוהה יותר. נכון שיש לנו יותר כסף בפעילות של השלבים המאוחרים, אבל דווקא בהשקעות שעשינו בשלבים מוקדמים קיבלנו תוצאות מדהימות כמו למשל לוגי", הוא מוסיף ומתכוון לכך שהחברה שקוואלקום השקיעה בה בשלב מוקדם גייסה באחרונה 150 מיליון דולר. סך הגיוסים שלה כבר מגיעים ל־300 מיליון דולר, חלקם מסופטבנק מה שמקפיץ את השווי המוערך של החברה לכיוון מיליארד דולר.

השינוי האדיר שעוברות קרנות השלב מוקדם היא אתגר ייחודי למדי לישראל שבה מאות סטארט־אפים מוקמים כל שנה וצורכי ההון הראשוני גבוהים מאוד. כך למשל, קוקירמן מציין כי באירופה 80% מקרנות הון סיכון מתמחות בשלבים המאוחרים. בישראל הצורך המתמיד בכסף לסטארט־אפים משאיר גם יותר מקום למשחק עבור האנג'לים, שגם כאלה יש יותר ויותר, ככל שמתרבים האקזיטים.