הרכישה שתהפוך את IFF לענקית שלא היתה בת"א מאז טבע בשיאה

שנה וחצי לאחר רכישת פרוטרום - עסקת ענק שנייה לחברה: רכישת חטיבת התזונה של דופונט ב־26.2 מיליארד דולר תזניק את השווי של IFF ל־45 מיליארד דולר; הערכה: החברה הממוזגת עשויה להימחק מהמסחר בת"א, אף שלא התקבלה פנייה בנושא בבורסה; המנכ"ל מתח ביקורת על רכישת פרוטרום

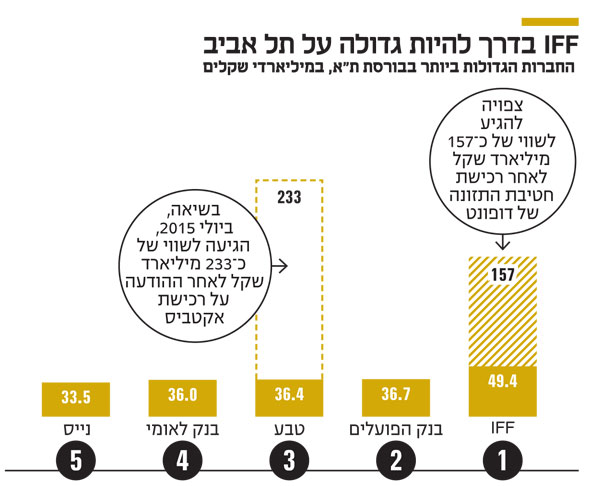

מאז רכישת אקטביס על ידי טבע בקיץ 2016 לא ידעה בורסת תל אביב עסקה מסדר גודל כזה. אתמול הודיעה IFF, החברה הגדולה ביותר בבורסה המקומית (נסחרת בשווי של 49.4 מיליארד שקל), על כך שניצחה את מתחרותיה במירוץ אחר חטיבת התזונה של ענקית הכימיקלים דופונט. מדובר בעסקה בהיקף של 26.2 מיליארד דולר, אשר תיצור כאן ענקית תמציות וריח בשווי של 45 מיליארד דולר (כ־157 מיליארד שקל). ב־IFF ניסו אתמול להדוף את התהיות על ביצוע רכישה גדולה שנייה זמן קצר לאחר רכישת פרוטרום ב־7 מיליארד דולר במאי 2018, בשידור אותות אכזבה מרכישת החברה הישראלית.

- האם החברה הגדולה ביותר בבורסת תל אביב בדרך לרכישת ענק?

- IFF מאיים להקפיא תשלומים של מיליונים לבכירי פרוטרום לשעבר

- פרוטרום ובעלת השליטה IFF תובעות מאורי יהודאי 74 מיליון שקל

מנכ"ל החברה אנדראס פיביג אמר כי "היו דברים שלמדנו מהמיזוג עם פרוטרום ואשר עבדו טוב כמו ניצול הסינרגיות העסקיות, אבל היו גם דברים שלא עבדו טוב וזה היבט ההכנסות והממשל התאגידי. עם זאת, במקרה הנוכחי אנחנו לא צופים בעיות כאלו, משום שמדובר בשתי חברות אמריקאיות. מהרגע הראשון שנכנסתי למשרדי דופונט הרגשתי בבית ושאנחנו מדברים באותה שפה. פרוטרום אמנם הביאה עמה מוצרים מצוינים, אך במכירות לא תמיד היו להם הביצועים הטובים ביותר. גם זה לא קיים כאן בדופונט". ב־IFF התייחסו לעניין העבודה הבו זמנית על שתי רכישות, והסבירו כי במהלך המחצית הראשונה של 2020 יסתיים שלב המיזוג בין פעילות הרכש שלה ושל פרוטרום ולקראת הרבעון השלישי תושלם האינטגרציה של הפעילויות העסקיות, כאשר עד סוף השנה 90% יהיו ממוזגים לחלוטין.

אנדראס פיביג צילום: IFF

אנדראס פיביג צילום: IFF

החטיבה שנרכשה מעסיקה 10,000 עובדים

IFF היא חברה אמריקאית, שהזיקה שלה לישראל נולדה מאז רכשה את פרוטרום, אז גם החלה החברה להיסחר בתל אביב. כעת יקבלו המשקיעים המקומיים גורילה שלא היתה כמותה מאז ימי הזוהר של טבע, אשר הגיעה בשיאה ביולי 2015, עת הודיעה על רכישת אקטביס, לשווי של 61.2 מיליארד דולר. במונחי הכנסות, אמור המיזוג לייצר חברת ענק עם מחזור שנתי של 11 מיליארד דולר ו־EBITDA (רווח לפני מס והפחתות) של 2.6 מיליארד דולר.

בתעשיית תוספי המזון יש מי שהגדירו את העסקה כ"עסקת המאה", אבל באותה נשימה ציינו כי ל־IFF אין לא היכולת הפיננסית ולא הניהולית לעכל סדר גודל כזה של פעילות. חטיבת התזונה של דופונט, שאותה הוחלט לפצל מהחברה, מעסיקה כ־10,000 עובדים ומתמחה בטווח רחב של מוצרים, החל מממתיקים מלאכותיים ועד פרוביוטיקה. IFF התמודדה על החטיבה כדי להפוך לשחקנית הגדולה בשוק תמציות טעם וריח - ובמקביל לקבל נוכחות משמעותית יותר בתחומים הקשורים למזון בריאות, כגון סיבים תזונתיים ואפילו תחליפי בשר.

בהיבט החיובי, IFF גברה על חברות כמו KERRY האירית שרצתה מאוד לרכוש את החטיבה של דופונט. בהיבט חיובי פחות, החברה תהיה מאוד ממונפת. ב־2018 היא גייסה חוב של כמעט 3 מיליארד דולר כדי לממן את עסקת פרוטרום וכיום החוב שלה מגיע לכ־4 מיליארד דולר. אתמול היא חזרה על ההתחייבות להוריד את יחס החוב ל־EBITDA (רווח לפני מס והפחתות) מ־3.6 היום לכיוון של מכפיל 3 בתוך שנתיים מהרכישה. למרות זאת, לאחר הרכישה הוא צפוי לעלות ל־4. IFF ציינה אתמול כי היא מחויבת להישאר בדירוג השקעה, כלומר לשמור על דירוג האשראי הנוכחי שלה Baa3 על ידי מודי'ס. זאת, אף שהחוב של החברה הממוזגת יהיה כ־12 מיליארד דולר.

הקשר של IFF עם ישראל צפוי להתרופף

אף שמשקלה של IFF במדדים לא ישתנה, משום שכבר קודם היא היתה במשקל המרבי, כאשר נסחרה סביב שווי שוק של 50 מיליארד שקל - הרי ששחקני המדדים עומדים לקבל כעת חברה ממונפת הרבה יותר, עם קשר רופף יותר לישראל מאשר עד עכשיו. גם תשומת הלב הניהולית כלפי ישראל תפחת ככל שהחברה והמנכ"ל אנדראס פיביג, שימונה כעת ליו"ר ומנכ"ל החברה הממוזגת, יהיו עסוקים בעיכול הרכישה של דופונט. היו מי שהעריכו אתמול כי לאחר השלמת המיזוג עם דופונט, IFF תמחק את מניותיה מתל אביב, מכיוון שמשקלה של פרוטרום וחשיבותה האסטרטגית בחברה הממוזגת יפחתו. עם זאת, בינתיים לא התקבלה פנייה בנושא בבורסה.

בעלי המניות של IFF בארה"ב שידרו אתמול לחץ בעקבות פרסום המיזוג, ומניית החברה איבדה 6% לפני פתיחת המסחר. בשעות הראשונות של המסחר בניו יורק רשמה המניה ירידה של 7%. בתל אביב נסחרה המניה בירידה של 5%. מניית דופונט דווקא עלתה אתמול, והאנליסט ליאם פראוד מחברת breakingviews כתב בהתייחסותו לעסקה כי "עבור דופונוט מדובר בעסקה בריח שושנים שמתבצעת בשווי נאה וממתיק בדמות מזומן בעוד IFF מקבלת מעט פרט לבונוס הלא חד־משמעי של יתרון לגודל".

העסקה עם דופונט מתבצעת במהלך פיננסי מורכב, שנקרא reverse morris trust ומבוסס על הפרקטיקה המקובלת בארה"ב, המאפשרת לחברות לפצל החוצה חטיבות ללא תשלום מס. זאת, בתנאי שיתמזגו עם חברות אחרות בעסקת המניה והחברה שממנה החטיבה מגיעה תחזיק יותר מ־50% בחברה הממוזגת.

דופונט תקבל 7.3 מיליארד דולר במזומן

על פי ההסכם, דופונט תהפוך לבעלת השליטה בחברה החדשה עם אחזקה של 55.4% מהמניות, ואילו בעלי המניות של IFF יחזיקו ב־44.6% מהחברה. דופונט תקבל גם תשלום במזומן של 7.3 מיליארד דולר. לשם המימון שלו, IFF גייסה חוב נוסף ממורגן סטנלי וקרדיט סוויס.

החברה תמשיך להיקרא IFF, ועל פי ההודעה של שתי החברות, בטווח הארוך היא צפויה להציג קצב צמיחה חד־ספרתי בינוני. תחומי החפיפה בין שתי החברות אמורים לייצר חסכון בעלויות של 300 מיליון דולר החל מהשנה השלישית לאחר המיזוג, כך ששיעור ה־EBITDA יגיע ל26% מתוך ההכנסות. פיביג ציין גם כי מדיניות הדיבידנד של IFF לא תשתנה והיא תמשיך להקפיד על חלוקה קבועה.

העסקה החדשה נוחתת על IFF כאשר היא עוד לא סיימה את העיכול של פרוטרום, שנרכשה לפני קצת יותר משנה. יתרה מכך, בחודשים האחרונים היא גם גילתה כי תהליך הפקת הסינרגיות עם פרוטרום לא יהיה פשוט עבורה כפי שחשבה. מעבר לפרשה הנבדקת על אודות "תשלומים מעוררי שאלות" שביצעו חברות־בנות של פרוטרום ברוסיה ובאוקראינה (טענות שמוכחשות בתוקף על ידי בכירי פרוטרום), סובלת IFF גם מחולשה בביצועים. החברה צפויה לסיים את 2019 עם הכנסות נמוכות מהתחזיות שסיפקה בתחילת השנה ועם ירידה משמעותית ברווחיות, שאותה היא תולה בעליית מחירי חומרי הגלם ובהוצאות הקשורות למיזוג עם החברה הישראלית.

על פי המסתמן, ההכנסות השנתיות של IFF יהיו 5.15 מיליארד דולר, בטווח התחתון של התחזית המקורית שדיברה גם על הכנסות של 5.3 מיליארד דולר. בהתחשב בעובדה שאת 2018 סיימה IFF עם הכנסות של 4 מיליארד דולר, הרי שהחברה לא צמחה אורגנית ומדובר רק בתוספת הפעילות של פרוטרום. הפער בין התחזית המקורית לרווח למה ש־IFF צפויה להציג בפועל אף גדול יותר. החברה צפויה לדווח על רווח נקי של 6.15־6.35 דולר למניה, לעומת ציפיות לרווח נקי של 6.3־6.5 דולר למניה. בניכוי הוצאות ומחיקות שקשורות, בין היתר, לרכישת פרוטרום, תציג IFF רווח של 4.85־5.05 דולר למניה.