ההנדסה הפיננסית שתסדר לחיים צוף את הבונוס השנתי

לפי יעדי התגמול החדש שאושר, מספיק שיו"ר איירפורט סיטי יגיע למשרד כדי לזכות במענק השנתי מדד הייחוס לתשואת המניה נקבע על ת"א־125 הלא רלבנטי יעד ה־FFO מבטיח לצוף בונוס גם אם לא יצליח לשפר את התוצאות וגם שיערוכי נדל"ן, שכלל לא תלויים ביו"ר, נחשבים לו להישג כלכליסט מנתח את מנגנון התגמול שלא קיים באף חברת נדל"ן ציבורית

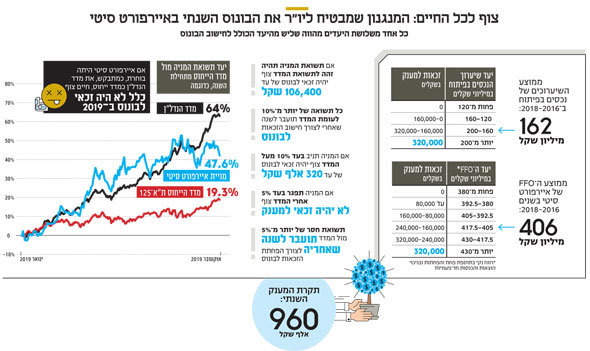

במשך שמונה חודשים ניהלו המוסדיים המחזיקים בחברת הנדל"ן המניב איירפורט סיטימאבק נגד מדיניות התגמול המוצעת ליו"ר חיים צוף, כשעיקר המחלוקת נסב על מנגנון המענק השנתי תלוי הביצועים שנראה לאנטרופי ולמוסדיים מקל מדי. הפשרה שהוצעה ואושרה בסופו של דבר בתחילת החודש מעלה את השאלה על מה בכלל נאבקו המוסדיים, כאשר מבדיקת "כלכליסט" עולה שמנגנון התגמול החדש קובע לכאורה כי מספיק שצוף יגיע לעבודה כדי לזכות במענק השנתי. ולא רק זאת, המנגנון החדש קובע כי אם התוצאות של איירפורט סיטי במהלך שנה מסוימת יהיו גבוהות מתקרת התגמול המגיעה לצוף, הרי שההפרש שמעבר לרף יועבר לשנה שאחריה, וישמש מעין רזרבה שעשויה להבטיח כי צוף יקבל מענק גם אם התוצאות של החברה יורעו.

- המוסדיים לא אישרו ליו"ר אקויטל לשאוב צוף מהחברה

- עלייה של 4% ב-NOI של איירפורט סיטי, הרווח המתואם ללא שינוי מהותי

- קובי מימון פותח סדק להשתלטות עוינת על אקויטל

רשמית, צוף הנו בעל השליטה (74%) בשותפות י.ח.ק, אך ההערכות הן שאחזקה זו שייכת בפועל לקובי מימון. י.ח.ק נמצאת בקצה הפירמידה השולטת (30%) באקויטל שמחזיקה (45%) באיירפורט סיטי. לפי הגדרת המשרה הנוכחית, צוף עובד ב־40% משרה כיו"ר איירפורט סיטי, כאשר הוא מכהן במקביל גם כיו"ר בחברות נוספות בקבוצה, בהן נפטא (55% משרה), אקויטל (5% משרה) וישראמקו. עלות שכרו הכוללת (ל־100% משרה בקבוצה) של צוף ב־2018 עמדה על 3.98 מיליון שקל שהתחלקו בין נפטא (2.98 מיליון שקל) ואיירפורט סיטי עם 998 אלף שקל, כאשר היקף המשרה שלו בה עמד על 46%.

לפי הסכם ההעסקה החדש של צוף לשנים 2021-2019, הוא יקבל באיירופורט סיטי דמי ניהול של 80 אלף שקל בחודש בתוספת מע"מ, או 960 אלף שקל בשנה בתוספת מע"מ. הסכם זה כולל תקרת מענק מוצע תלוי ביצועים הזהה לדמי ניהול ב־12 חודשים, כולל שלושה מדדי ביצוע שונים, שכל אחד מהם יהווה משקל של שליש (320 אלף שקל) לקביעת המענק – עם תקרה של 960 אלף שקל. החלק המביך הוא שגם המדדים החדשים שאושרו על ידי המוסדיים אינם מאתגרים כלל את היו"ר בדרך למענק המובטח.

כך, למשל, לפי מדיניות התגמול החדשה המענקים שצוף היה מקבל ב־2017 וב־2018 היו עומדים על 742 אלף שקל (יותר מתשעה חודשי שכר) ועל 472 אלף שקל (שישה חודשי שכר) בהתאמה. זאת בעוד על פי מדיניות התגמול הקודמת הוא כלל לא זכה למענקים בשנים אלו, מלבד רכיב דמי הניהול הקבוע. לפי מדיניות התגמול החדשה, צוף היה מקבל את המענקים ב־2017 חרף העובדה שכל הפרמטרים המרכזיים בתוצאות החברה ירדו לעומת 2016. ה־NOI (הכנסות תפעוליות נטו) איבדו 6%, ה־NOI מנכסים זהים (הכנסות תפעוליות נטו של הנכסים שהיו בבעלות החברה בתקופות ההשוואה) ירדו ב־5.9%, וה־FFO (רווח נקי בתוספת פחת והפחתות ובניכוי הוצאות והכנסות חד־פעמיות) צנח ב־6.9%. בנוסף, ב־2018 הציגה איירפורט סטגנציה בתוצאותיה בפרמטרים אלו, אך גם בה, כאמור, צוף היה מקבל מענק לפי מדיניות התגמול החדשה.

הרכיב שהופך מספר שלילי לפיצוי חיובי

המדד הראשון שקובעת מדיניות התגמול החדשה לצורך המענק הוא השוואת תשואת מניית אירפורט סיטי למדד ת"א־125, שנקבע כמדד ייחוס, זאת אף שהמדד הרלבנטי יותר הוא מדד הנדל"ן. לפי סעיף זה, שמהווה כאמור שליש מתקרת המענק, תשואת מניית איירפורט סיטי תיבחן מדי שנה מול ת"א־125. אם תשואת המניה החברה תפגר ב־5% לעומת ת"א־125, כל דלתא של ירידת המניה מול תשואת המדד, מעל ל־5%, תקוזז מהתשואה בשנה הבאה לצורך חישוב המענק. משמעות הדבר היא שאם מניית איירפורט סיטי תיסחר ב־6% מתחת למדד ת"א־125 בחישוב שנתי, 1% מהירידה ייגרע מחישוב המענק בשנה שלאחר מכן. מנגד, אם תשואת איירפורט סיטי ביחס למדד ת"א־125 תעבור את רף ה־10%, צוף יקבל את תקרת המענק עבור רכיב זה – 320 אלף שקל – והתשואה העודפת שמעל ל־10% תעבור לשנה הבאה לצורך חישוב המענק. בנוסף, ניכוי או תוספת תשואה ככל שיהיו, ואשר לא ינוצלו במלואם או בחלקם ב־2020 ינוכו ויתווספו לתשואת המניה ב־2021.

מהסתכלות על 2019, שללא ספק היתה השנה של חברות הנדל"ן שכמעט כולן הניבו תשואות דו־ספרתיות גבוהות, ניתן ללמוד על המנגנון שיבטיח לצוף את הבונוס גם בשנים שחונות. מתחילת השנה מניית איירפורט סיטי הניבה תשואה גבוהה של 47.7% בעוד מדד ת"א־125 הניב 19.3% באותה תקופה. צוף, כאמור, נזקק לתשואה עודפת של יותר מ־10% לעומת מדד ת"א־125 לצורך קבלת המענק השנתי המרבי. במקרה כזה לאיירפורט סיטי נוצרת ב־2019 דלתא עודפת של 19% מעל מדד הייחוס. דלתא זו, שתועבר לצורך חישוב המענק ל־2020, תוכל לעזור ליו"ר לזכות במענק המרבי בשנים הבאות גם אם המניה לא תשיג בהן תשואות גבוהות שכן התוספת החיובית העודפת מעל ל־10% בשנה פנומנלית כמו השנה תועבר לו לשנה הבאה. כך יוכל צוף לזכות במענק המרבי בשנת 2020 וגם ב־2021 גם אם תשואות מניית איירפורט סיטי יהיו בינוניות או אפילו דומות למדד הייחוס מדד ת"א־125.

מדד הנדל"ן מספר סיפור אחר לגמרי

קביעת ת"א־125 כמדד ייחוס לצורך חישוב המענק השנתי ליו"ר איירפורט סיטי מעוררת תהייה, כאמור, שהרי המדד הרלבנטי להשוואת ביצועי המניה שלה הוא מדד הנדל"ן שזינק ב־64% מינואר, ואיירפורט סיטי מציגה תשואת חסר לעומתו. בנוסף, המנגנון חריג בנוף של חברות ציבוריות דומות בישראל שכן אף יו"ר דירקטוריון בחברות הנדל"ן המניב הגדולות־בינוניות לא מתוגמל על בסיס תשואת המניה מול מדד הייחוס. אז מדוע מגיע לצוף מענק מרבי על תשואת מניה הנמוכה משל מתחרותיה הישירות? מגה־אור, לדוגמה, הניבה 117% מתחילת השנה; סלע נדל"ן 80.4%; כלכלית ירושלים 61.9%; רבוע נדל"ן עם 58.7%; גב־ים עם 56.3% ועזריאלי הניבה 54.3%. עם זאת, איירפורט סיטי ציינה כי צוף יזכה למענק רק בשנה שבה תשואת המניה תהיה חיובית. כמו כן צוין כי חישוב התשואה ב־2019 ייעשה רק החל ממועד אישור הדירקטוריון (21 באוגוסט).

חיים צוף צילום: אוראל כהן

חיים צוף צילום: אוראל כהן אם נסתכל על התשואות העכשוויות מתאריך זה, איירפורט סיטי עם תשואה שלילית של 3.1% בעוד מדד ת"א־125 עם תשואה חיובית של 6%, כך שיו"ר הדירקטוריון לא יזכה ליהנות מההייפ של תשואות חברות הנדל"ן המניב ושל איירפורט סיטי מתחילת השנה. אך הדוגמה למצב מתחילת השנה רק ממחישה ביתר שאת את הבעייתיות של תגמול על בסיס מנגנון שכזה, וכיצד שנה אחת טובה של תשואת המניה תוכל לזכות את היו"ר במענק המרבי אפילו בשנתיים־שלוש הקרובות.

המדד שלא קיים באף חברת נדל"ן אחרת

הבסיס השני למענק הוא שיערוכים של נכסים בפיתוח בחברת איירפורט סיטי המהווה כשליש מתקרת המענק. המענק יחושב לפי גובה השיערוכים בכל שנה. מענק על בסיס שיערוכים נחשב לחריג בנוף חברות הנדל"ן המניב, ולמעשה אף חברה ציבורית גדולה מחברות הנדל"ן המניב בישראל לא משתמשת בשיערוכים כמדד ביצועי לתגמול נושאי משרה. זאת, מכיוון שהשיערוכים הנם רווחים חשבונאיים ולא תזרימיים, ולכן גם לא ראויים לשמש כמדד ביצועי עבור מענקים. יתרה מכך, השיערוכים מתבצעים על ידי שמאים, ותגמול המבוסס על בסיס שיערוכים אלה יכול להגביר את עניין התלות שבין השמאי לראשי החברה. איירפורט סיטי ציינה כי ממוצע שיערוך שוויים של הנכסים בפיתוח בשנים 2018-2016 עמד על 162 מיליון שקל. ממוצע זה מעמיד את גובה המענק השנתי על לפחות 2 דמי ניהול חודשיים בשנה (160 אלף שקל) גם מבלי שיחול כל שיפור בסעיף זה.

בנוסף לאותו מנגנון שיערוך הכניסה החברה מנגנון תמוה להפחתת או הוספת מענקי דמי ניהול חודשיים על בסיס ירידה או שיפור מהותי במניית איירפורט סיטי מול מדד ת"א־125. זאת, אף שמדד הביצוע הראשון הוא תשואת המניה מול מדד הייחוס. כך, למשל, אם המניה תרד ב־25% מול מדד ת"א־125 וצוף יהיה זכאי בגלל מדד השיערוך ל־4 דמי ניהול חודשיים (320 אלף שקל, כאמור), ינוכו לו 2.66 דמי ניהול חודשיים והוא יקבל 1.33 דמי ניהול חודשיים (106.4 אלף שקל בלבד). מנגד, תשואה של 30% מעל מדד הייחוס (כמו למשל המצב מתחילת השנה) תקנה לו תוספת מענק של 2.66 דמי ניהול חודשיים (213 אלף שקל) אם במדד השיערוך לא יגיע צוף למירב המענק של 4 דמי ניהול חודשיים.

גם המדד הרלבנטי ביותר, כלל לא מאתגר

הבסיס השלישי למענק הוא עמידה ביעדי FFO (רווח נקי בתוספת פחת והפחתות ובניכוי הוצאות והכנסות חד־פעמיות כגון שיערוכים, מכירת נכסים וכיו"ב) המהווה כשליש מתקרת המענק. זהו הסעיף הכי רלבנטי כמדד ביצועי עבור חברת נדל"ן מניב, שכן מדובר במדד תזרימי עבור חברות הנדל"ן המניב. מנגנון יעד ה־FFO או תשואת ה־FFO על ההון הנם מדדי הביצוע מהנפוצים ביותר לצורך מענקים לנושאי משרה בחברות הנדל"ן המניב הציבוריות, ולכן ניתן לומר בפה מלא כי זהו הסעיף הכי חשוב ורלבנטי מבין השלושה לעיל. עם זאת, באיירפורט סיטי שוב בחרו לתת יעדים שאינם מאתגרים, וגם במצב של סטגנציה בתוצאות צוף יוכל ליהנות ממענק של 2 דמי ניהול חודשיים. בטבלה המצורפת ניתן לראות את טבלת יעדי ה־FFO עבור קבלת מענק שנתי לצוף.

בשנת 2016 ה־FFO של החברה עמד על 425 מיליון שקל, מה שהיה מקנה לצוף 4-3 דמי ניהול חודשיים על פי היעדים החדשים שהוצבו לו לצורך המענק, מאז תוצאות החברה ירדו וה־FFO עמד בשנת 2017 על 396 מיליון שקל וב־2018 עמד ה־FFO על 399 מיליון שקל. ממוצע ה־FFO של איירפורט סיטי ב־2018-2016 עומד על 406 מיליון שקל, נתון שמקרב את צוף לתקרת המענק המקסימלי או לפחות למענק של 2 דמי ניהול חודשיים (160 אלף שקל) גם ללא שיחול כל שיפור בתוצאות החברה.

קובי מימון צילום: אוראל כהן

קובי מימון צילום: אוראל כהן

ההתנגדות וההתקפלות של המוסדיים

סאגת אישור הסכם העסקה החדש של צוף החלה בפברואר השנה, כאשר ההסכם המקורי הובא לאישורם של בעלי המניות באיירפורט סיטי. לפי ההצעה המקורית, המנגנון הקובע היחיד לגובה המענק נגזר מהתשואה על ההון (ROE) של איירפורט סיטי, כאשר המענק המרבי היה מוענק לצוף אם החברה תציג תשואה על ההון של יותר מ־11.5% בשנת 2019, יותר מ־10.5% בשנת 2020 ויותר מ־9.5% בשנת 2021. על פי הגדרת החברה, התשואה השנתית על ההון תחושב לפי הרווח השנתי המאוחד המתואם לפני מס (בנטרול שיערוכים והתאמות נוספות) חלקי ההון המתואם, נתון שעמד על ממוצע של 9.8% בשלוש השנים האחרונות. עם זאת, התשואה על ההון של איירפורט סיטי הלכה והידרדרה במהלך 2018-2016 בשל קיפאון בתוצאות התפעוליות וצמיחה בהון העצמי. זאת, בין היתר, כתוצאה משיערוכים גבוהים שרשמה במהלך 2018-2017.

מנגנון המענק המוצע גרם לזעם בקרב המוסדיים המחזיקים באיירפורט סיטי, בהם חברת הביטוח מנורה (8.7%), כלל ביטוח (6.3%), מיטב דש (6.2%) והראל ביטוח (6.1%), וחברת הייעוץ אנטרופי המליצה שלא לאשר אותו. הצעה זו לא עברה בשקט גם אצל רשות ני"ע, שביקשה הבהרות מדירקטוריון החברה. זאת מאחר שמדד הביצוע הנמוך שהוצב ליו"ר היה מביא לכך שגם ללא שיפור מהותי בתוצאות החברה, ככל הנראה צוף היה זכאי בשנים הקרובות למענק המרבי. ההתנגדות הגורפת למנגנון המוצע המקורי גרמה לביטולו, והביאה לפשרה שאושרה בסופו של דבר, אבל קשה לומר שפשרה זו פוגעת בסיכויים של צוף לזכות במענק השנתי המיוחל.

גם המנכ"לים יכולים לנוח

במדיניות התגמול שאושרה נקבעו למנכ"לים המשותפים של איירפורט סיטי, פריאל אטיאס ושרון תוסייה־כהן, נקבעו שני מדדי ביצוע לצורך מענקים: שיעור התשואה השנתית על ההון (40% מתקרת המענק), ועמידה ביעדי FFO

(60%).

כמו במקרה של היו"ר, במקום לעודד את המנכ"לים לשפר את תוצאות החברה, הרף הנדרש ליעדי התשואה על ההון לצורך המענק יופחת ב־1% מדי שנה בשנים 2021-2019. ממוצע התשואה על ההון של איירפורט סיטי בשלוש השנים האחרונות עמד על 9.8%, אך נתון זה הידרדר בשלוש השנים האחרונות מ־12.2% בשנת 2016 ל־8% בשנת 2018, זאת בגלל שהתוצאות התפעוליות של החברה הציגו קיפאון ואף נשחקו, ומנגד ההון גדל, בין היתר כתוצאה משיערוכים גבוהים שנרשמו ב־2018-2017.

כך, לפי נתון התשואה על ההון ב־2016 היו המנכ"לים המשותפים זכאים למענק בגובה עלות של ארבע משכורות חודשיות. כעת, לפי בסיס ממוצע התשואה על ההון בשלוש השנים האחרונות, הם זכאים למענק בגובה עלות שכר של חודשיים וחצי. עם זאת, ב־2021, לאחר שרף התשואה על ההון יירד, הם כבר יהיו זכאים לתקרת המענק.אם נסתכל על יעדי ה־FFO, הרי שלפי תוצאות 2016, המנכ"לים היו זכאים למענק שנתי של ארבע עלויות שכר חודשיות. אם ניקח את תוצאות ינואר־יוני ונתרגם אותן למונחים שנתיים, ה־FFO עומד על 402 מיליון שקל, תוצאה המקנה להם מענק של 2.4 עלויות שכר חודשיות בשנה גם ללא כל שיפור בתוצאות החברה.