הדו"ח המפתיע של ליברה מלחיץ את שוק הביטוח הריכוזי

חברת הביטוח הדיגיטלית שהושקה רשמית רק באוקטובר 2018 מכרה כבר פוליסות בהיקף של 22.6 מיליון שקל ושיווקה מהקמתה 34 אלף פוליסות ביטוח. המתחרים הגדולים ששולטים בענף כבר מגיבים בהורדת תעריפי ביטוחי הרכב

ליברה, חברת הביטוח הקטנה והחדשה שמאיימת על ענף הביטוח הכללי המסורתי - הכולל כשמונה חברות ביטוח והמגלגל פרמיות של 23 מיליארד שקל בשנה - פרסמה דו"ח מפתיע לרבעון הראשון.

- מפסידות כדי לצמוח: ליברה גייסה 5,000 מבוטחים בשלושה חודשים

- השחקן תומר קאפון יוביל את קמפיין הפרסום של חברת הביטוח ליברה

- מנכ"לית פתאל ישראל: "אנחנו רוצים שהלקוח ירגיש שהוא חוזר לחופשה הביתית שלו"

למרות הוצאות הקמה כבדות ואף שהחברה קיבלה רישיון מבטח רק לפני שנה, היא סיימה את הרבעון עם הפסד מזערי של 235 אלף שקל לעומת הפסד של 11.3 מיליון שקל בחודשי פעילותה ב־2018. החברה החלה לפעול במאי אשתקד במסגרת הרצה ונכנסה לפעילות מלאה באוקטובר.

מי שהביאה את ליברה לאוויר העולם היא הממונה לשעבר על שוק ההון דורית סלינגר שהקלה כניסת שחקניות חדשות לענף הריכוזי עם הקלה משמעותית בדרישות ההון לחברות ביטוח שיפעלו באופן דיגיטלי מלא.

מנכ"לית ליברה אתי אלישקוב. "התוצאות עולות על כל התחזיות" צילום: אבי מועלם

מנכ"לית ליברה אתי אלישקוב. "התוצאות עולות על כל התחזיות" צילום: אבי מועלם

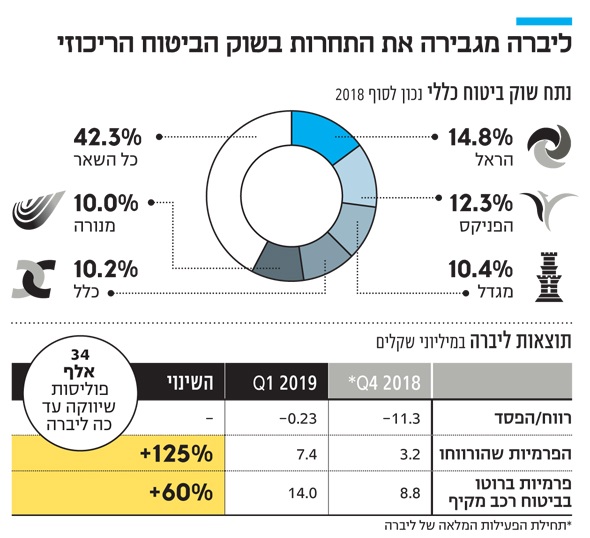

מהדו"ח עולה כי הפרמיות שהורווחו ברבעון הסתכמו ב־7.4 מיליון שקל, עלייה של 125% לעומת הפרמיות שהורווחו ב־2018 (מתחילת הפעילות) בהיקף של 3.2 מיליון שקל. הפרמיות ברוטו שנגבו הסתכמו ב־22.6 מיליון שקל – עלייה של 60% לעומת הפרמיות שנגבו ב־2018.

הסיבה שהחברה סיימה בהפסד היא הוצאות קבועות והוצאות הקמה שעלו על ההכנסות וכללו, בין היתר, הוצאות הנהלה וכלליות, הוצאות שיווק שבאות לידי ביטוי בעיקר בפרסום נרחב והוצאות שכר, שהסתכמו ברבעון הראשון ב־6 מיליון שקל.

הפרמיות ברוטו בביטוח רכב מקיף הסתכמו ב־14 מיליון שקל לעומת 8.8 מיליון שקל שנגבו מתחילת הפעילות ב־2018, ובביטוח רכב חובה הפרמיות שנגבו ברבעון עמדו על 8.6 מיליון שקל לעומת 5.3 מיליון שקל.

ברבעון הראשון של 2019 החלה ליברה לשווק פוליסות ביטוח דירה בהשקה שקטה, כאשר בחודשים הקרובים מתכננת החברה להשיק את ביטוחי הדירה גם לציבור הרחב. לפי מייסדת ומנכ"לית ליברה אתי אלישקוב, "התוצאות עולות על כל התחזיות המוקדמות שלנו". היא חושפת כי עד כה שיווקה ליברה 34 אלף פוליסות.

ליברה אמנם צומחת בקצב יפה אך נמצאת עדיין בראשית דרכה, ולמרות זאת היא מצליחה לזעזע את ענף הביטוח הכללי. דו"חות הרבעון הראשון של חברות הביטוח הוותיקות כמו ביטוח ישיר של משפחת שנידמן ומנורה מבטחים חושפים את השחיקה בפרמיות בביטוחי הרכב, כשהחברות מסבירות זאת בתחרות ההולכת וצוברת תאוצה בענף המחייבת הורדת תעריפים.

היקף הפרמיות בביטוח כללי (בעיקר רכב ודירות) הסתכמו ב־2018 ב־23 מיליארד שקל לעומת 22 מיליארד שקל ב־2017 ו־21.4 מיליארד שקל ב־2016. ענף הביטוח הכללי נחשב ריכוזי כשנכון ל־2018, 62% מההתחייבויות הביטוחיות נתונות בידי חמש קבוצות הביטוח הגדולות – כלל, הראל, מנורה, מגדל והפניקס - בדומה ל־2017.

תוצאות חמש חברות הביטוח הגדולות וחברת ביטוח ישיר לשנת 2018 העלו כי שש החברות רשמו יחד רווח מצרפי של 723 מיליון שקל רק מביטוח רכב מקיף ב־2018 - 50% יותר מב־2017 - וזאת לאחר שהעלו את תעריפי הביטוח ולצד ירידה בתשלומי התביעות, בין היתר בגלל אמצעי מיגון ברכבים שהפחיתו תאונות. אלא שכניסתה של ליברה כבר מערערת את השוק ולוחצת את המחירים כלפי מטה, כשחברות מנסות לשמר לקוחות קיימים או כשלקוח פונה ומציין כי קיבל הצעה זולה יותר מליברה, ומקבל הצעות מחיר אטרקטיביות יותר.

בענף הביטוח משוכנעים שליברה היא תופעה חולפת ולא תוכל להחזיק מעמד לאורך זמן בתמחור האטרקטיבי שהיא מציעה (בעיקר ללקוחות עם היסטוריית תאונות נקייה), על רקע היעדר מידע מספיק על סטטיסטיקות תאונות שקיים במאגרי חברות הביטוח, אך בינתיים ליברה עושה להן חיים קשים וצפויה לשחוק את הרווחיות בענף.