מפסידות כדי לצמוח: ליברה גייסה 5,000 מבוטחים בשלושה חודשים

חברת הביטוח הדיגיטלית, שהחלה לפעול במאי, גבתה פרמיות בהיקף של 14 מיליון שקל ב־2018. הוצאות שיווק גבוהות גררו אותה להפסד של 10 מיליון שקל. WeSure, שהחלה לפעול באמצע השנה גם כן, אינה משקיעה בשיווק ושכר בעלי השליטה גבוה פי שלושה

2018 עשויה להתגלות כשנת המפנה של ענף הביטוח שנשלט כיום על ידי מספר מצומצם של שחקנים. באמצע שנה זו החלו לפעול לראשונה שתי חברות ביטוח חדשות ודיגיטליות, שהקימו בכירים לשעבר בענף — ליברה ו־WeSure. את הראשונה, שמתמקדת בביטוחי חובה ומקיף לרכב, הקימה ומנהלת אתי אלישקוב, שכיהנה בעבר כמנכ"לית הכשרה ביטוח; ואת השנייה, שמתמקדת במכירת ביטוחי רכב, רכוש ודירה לקבוצות כמו עובדי מדינה, הקים אמיל וינשל, שכיהן בעבר כמשנה למנכ"ל הראל, מנכ"ל איילון ומשנה למנכ"ל מגדל. דו"חות החברות ל־2018 חושפים כי הדיגיטל עשוי להוות סכנה גדולה בעתיד להגמוניה של חברות הביטוח הגדולות.

- השחקן תומר קאפון יוביל את קמפיין הפרסום של חברת הביטוח ליברה

- אלשטיין יהיה משקיע מרכזי בחברת הביטוח של אלישקוב

- "פיתחנו פלטפורמה שמאפשרת לכל אחד להוציא פוליסת ביטוח בתוך 8 דקות"

מנכ"לית ליברה אתי אלישקוב. 19.5 אלף שקל בחודש; יו"ר WeSure אמיל וינשל. 68 אלף שקל בחודש בתוספת מע"מ צילום: ורדי כהנא, אבי מועלם

מנכ"לית ליברה אתי אלישקוב. 19.5 אלף שקל בחודש; יו"ר WeSure אמיל וינשל. 68 אלף שקל בחודש בתוספת מע"מ צילום: ורדי כהנא, אבי מועלם

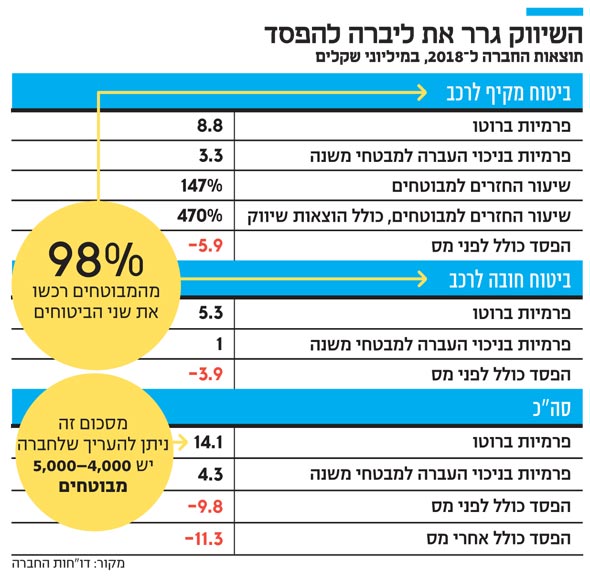

מדו"חות ליברה, שהחלה לפעול במאי האחרון באופן שקט והחלה לפרסם את עצמה באוקטובר, עולה כי החברה גבתה פרמיות בהיקף של 14.1 מיליון שקל ב־2018 (קצב שנתי). רוב הפרמיות (8.8 מיליון שקל) נגבו בתחום הביטוח המקיף לרכב והיתר בתחום ביטוח החובה לרכב. לפי החברה, 98% מהמבוטחים רכשו את שני הביטוחים. בהנחה שעלות הפרמיות החודשית עבור שני הביטוחים עומדת על 250—300 שקל בממוצע, המשמעות היא שליברה גייסה 4,000—5,000 מבוטחים בשלושת חודשי הפעילות המלאים שלה. אמנם זו טיפה בים ביחס לכלל המבוטחים בשוק, אך מדובר בקצב גיוס גבוה.

לקצב הגיוס יש מחיר. החברה הוציאה 8.3 מיליון שקל על שיווק, ואכן צופי הטלוויזיה בשעות השיא התקשו להתחמק מהפרסומות של החברה. התוצאה היא שהחברה סיימה את השנה בהפסד כולל (לפני מס) של 9.8 מיליון שקל. בשל ההפסד הזה, ויתרה אלישקוב — ששכרה החודשי עומד על 19.5 אלף שקל, ויישאר בגובה זה במשך שלוש השנים הקרובות — על הבונוס שלו היא זכאית, בהיקף של מיליון שקל. לפי החברה, אלישוקב ויתרה על הבונוס "בשל רצונה, כבעלת שליטה (50% יחד עם דיסקונט השקעות, קרן קוגיטו, מיקי דורסמן ומשקיעים נוספים — ר"ב), לשמור על יציבות החברה בשנותיה הראשונות".

לעומת זאת ב־WeSure, שהחלה לפעול באמצע השנה גם כן, המנהלים מושכים שכר גבוה יותר. וינשל, שמכהן כיו"ר החברה, מקבל שכר חודשי של 68 אלף שקל בחודש בתוספת מע"מ. אחיו, דניאל וינשל, שמכהן כחשב החברה, מקבל 16 אלף שקל בחודש וזכאי לבונוס שנתי של 2—6 משכורות, בכפוף לעמידה ביעדים. מנכ"ל החברה, ניצן צעיר־הרים, שמחזיק יחד עם וינשל ב־87% מ־WeSure, מקבל שכר חודשי של 50 אלף שקל וזכאי לבונוס שנתי של שש משכורות בכפוף ליעדים. בשנת הפעילות השנייה שכרו החודשי יעלה ל־60 אלף שקל (או עם מעבר החברה לרווחיות, המוקדם מבין השניים) ול־70 אלף שקל במועד שבו הרווח הנקי של החברה יעמוד על 5 מיליון שקל ומעלה.

חרף היקף הפעילות המצומצם, מנהלי חברות הביטוח הגדולות מביטים בדאגה על המפץ הדיגיטלי בענף, שביכולתו לשנות את המפה. בשיחות סגורות, בכירי החברות סופרים את החודשים עד לנפילת המודל הכלכלי של ליברה, שאין לה גישה להיסטוריה של המבוטחים, מה שמפחית את יכולת התמחור שלה. עם זאת, לליברה יש יכולת להעריך סיכונים על בסיס השאלון שהלקוחות ממלאים טרם קבלת ההצעה. אם רשות שוק ההון בראשות משה ברקת תקים מאגר נתונים, שאליו כל החברות יחויבו להעביר מידע שגם המתחרות יוכלו לעשות בו שימוש, היתרון התחרותי של החברות הגדולות יחוסל והמפץ הפוטנציאלי שטמון בדיגיטל יתקרב.