בלעדי לכלכליסט

מקס וכאל חוברות לישראכרט ויוצאות נגד הכוח המונופוליסטי של שב"א

גם מקס וכאל מתנגדות לגבייה החדשה של שב"א על מסופי תשלום לא פעילים, ואף קוראות תיגר על תשלום נוסף בגין מסופי תשלום חדשים עם טכנולוגיית תשלום מאובטחת וטוענים כי העלות תגולגל לעסקים

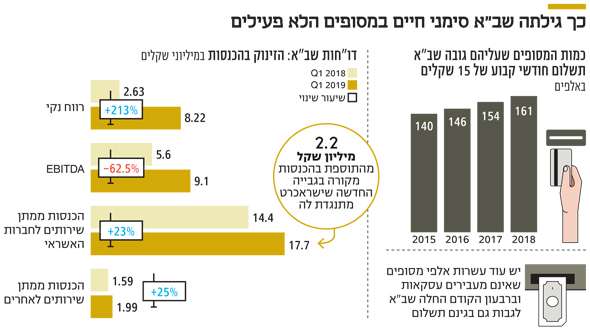

מנוע ההכנסות החדש של שב"א, חברת תשתית התשלומים העומדת לפני הנפקה בבורסה, סופג איום נוסף – לאחר שאתמול (א') חשף "כלכליסט" כי חברת כרטיסי האשראי ישראכרט מתנגדת לשלם לשב"א 15 שקלים על כל מסוף תשלומים שיושב בבית עסק אך לא פועל בפועל (לא מגהצים דרכו עסקאות), מתברר כי גם חברת כרטיסי האשראי מקס שבבעלות קרן ההשקעות ורבורג פינקוס מתנגדת לתשלום החדש שהחלה שב"א לגבות רק בחודשים האחרונים, לאחר ששנים לא גבתה אותו.

- שב"א יוצאת עם שווי המינימום המבוקש - 260 מיליון שקל, כ-15% פחות מהמחיר המצופה

- ישראכרט בחזית נגד הבנקים: שווי הנפקת שב"א בסכנה

- רגע לפני ההנפקה: מזרחי טפחות דורש 3.2% ממניות שב"א

אתמול נקבע שווי המינימום להנפקת שב"א - 260 מיליון שקל (אחרי הנחה של 2.5% לגופים המוסדיים). בסבב הרוד שואו שביצעו חתמי ההנפקה בראשות לאומי פרטנרס מול הגופים המוסדיים דובר על שווי של 300-320 מיליון שקל אך מחיר המינימום שנקבע משקף שווי מינימאלי של כ-15% פחות. בשב"א מקווים עדיין שהמשקיעים יסכימו לתת רף מחיר גבוה יותר כדי להגיע לשווי המבוקש, אך בקרב המשקיעים סקפטיים לגבי הסיכויים של שב"א לקבל כזה שווי.

| |||

התשלומים הללו תרמו לשב"א 2.2 מיליון שקל ברבעון האחרון – כשהם לבדם תרמו לצמיחה של 14% בהכנסות למול הרבעון המקביל אשתקד ובלעדיהם, הצמיחה בהכנסות הייתה מסתכמת ב-7% בלבד. להבדיל מישראכרט שסירבה להעביר את התשלום החדש, במקס כן שילמו אותו אך מתנגדים לו גם כן ומנסים לשכנע את הפיקוח על הבנקים לבטל אותו. יודגש כי מדובר בתשלום חדש שבעבר שב"א לא גבתה אותו, למרות קיומם של עשרות אלפי מסופים לא פעילים. גם חברת כרטיסי האשראי כאל שבשליטת בנק דיסקונט מתנגדת לגבייה החדשה אך בשלב זה בחרה לשלם אותה תחת מחאה כשכאל מסרה כי "החברה נמצאת בדין ודברים מול שב"א ביחס לגבייה".

בתוך כך נודע כי עמלה נוספת שרק לאחרונה החלה שב"א לגבות – עמלה של 4 שקלים על כל מסוף תשלומים שכולל תשתית תשלום מאובטחת חדשה מבוססת טכנולוגיית EMV – עומדת בסימן שאלה. טכנולוגיית התשלום החדשה הזו אמורה למנוע הונאות ובנק ישראל הוא זה שדרש מבתי העסק להטמיע אותה (מבוססת הקשת קוד סודי כפי שנהוג כבר שנים באירופה), אך היא גם מהווה את התשתית לתשלומים מתקדמים (ללא מגע) ובכלל זה תשלומים דרך סמארטפונים. בבנק ישראל כמובן רוצים לעודד את הטמעת המערכות הללו בכל בתי העסק (כיום הן נמצאות רק ב-20% מהם) כשעמלה החדשה עלולה להרתיע את הטמעתם, במיוחד אם חברות כרטיסי האשראי יגלגלו את העלות החדשה על בתי העסק.

שלוש חברות כרטיסי האשראי (ישראכרט, מקס וכאל) משלמות לשב"א עשרות מיליוני שקלים בשנה – שכן שב"א חולשת היום באופן מונופוליסטי על כל תשתית התשלומים בישראל כך שכל פעולת גיהוץ בכרטיס האשראי גוררת תשלום מצד החברה הסולקת וזאת בנוסף לגביית תשלום קבוע על כל מסוף תשלום.

לראשונה קוראות חברות כרטיסי האשראי תיגר על הכוח המונופוליסטי הזה, רגע לפני הנפקתה של שב"א בבורסה. שב"א נשלטת על ידי הבנקים הגדולים בישראל שנדרשים למכור את אחזקותיהם בה מכוח החוק להגברת התחרות במערכת הבנקאית ומבחינת המשקיעים הפוטנציאלים – הגופים המוסדיים יש חשיבות כמובן לדעת מה יעלה בגורלו של התשלום החדש שאחראי על עיקר הצמיחה בהכנסות של שב"א.

בישראכרט, שמסרבים לשלם את הסכום החדש על המסופים הלא פעילים, פנו בנושא לרשות התחרות על רקע היותה של שב"א הגוף היחיד שדרכו מתבצעים התשלומים בישראל, אך אלו גלגלו את תפוח האדמה הלוהט לפתחו של הפיקוח על הבנקים.

בבנק ישראל מצידם בחרו שלא להתערב בגבייה תוך שהם מציינים כי "עלות המסופים המחוברים למערכת דומה, בין אם מעבירים עסקאות ובין אם לאו, ולכן אין מבחינה מהותית בעיה ששב"א תגבה על שירות שהיא מספקת. ההחלטה על סגירה של מסוף או השארתו נתונה כמובן בידי הסולק".

בישראכרט ניסו תחילה לנתק את המסופים הלא פעילים בבתי העסק כדי להימנע מהתשלום הנוסף, אך בבתי העסק קמה קול צעקה בטענה כי המסופים הללו נדרשים למשל בתקופות לחץ כמו בחגים או כדי לשמש לגיבוי עסקאות ומעקב אחריהן. החשש הוא שאם העמלה הזו תאושר לבסוף לגבייה על ידי הפיקוח על הבנקים היא תגולגל על בתי העסק בייקור העמלות שגובות מהן חברות כרטיסי האשראי.