השורה התחתונה

למה התהפכות עקום התשואות לא צריכה להדאיג יותר מדי את משקיעי האג"ח

מאז 1990 היו 26 חודשים שבהם עקום התשואות היה הפוך. ב־73% מהמקרים תשואות אג"ח ממשלת ארה"ב לעשר שנים היו נמוכות יותר לאחר שנה, ויצרו רווחים שנתיים יפים מאוד למשקיעים

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

הרבעון הראשון של השנה היה הטוב ביותר מאז 2009 לא רק בגלל שמדדי המניות העיקריים בעולם עלו ב־15% אלא גם בשל ירידת התשואות החדה באג"ח. כך, למשל, נהנו המשקיעים מעליות של 7%-5% באג"ח הממשלתיות הארוכות.

- ישראכרט תונפק לפי שווי מינימלי של 2.5 מיליארד שקל

- שוק המזון האמריקאי: יצרנית פררו רושה רוכשת את עסקי העוגיות של קלוג'ס

- אחרי ארה"ב: טבע קיבלה אישור לשיווק תרופה למיגרנה באירופה

כתוצאה מכך נהנו גם המשקיעים הסולידיים יותר מתחילת שנה חלומית, כזו שיותר ממפצה על הסיום הצורם של 2018. אלא שבאופן פרדוקסלי, העליות החדות בשווקים אינן מגיעות מאופטימיות לגבי רווחי החברות או הצמיחה העולמית, והן גם לא מתפרשות ככאלו שיובילו את מנהלי החברות להגדיל השקעות ולהאיץ את הייצור. העליות החדות מתחילת השנה הן תוצר לוואי של חששם של המשקיעים מפני האטה כלכלית שכבר גרמה לבנקים המרכזיים לסגת מתוכנית העלאות הריבית, וייתכן שבהמשך תוביל אותם להורדת ריבית. כתוצאה מכך, לראשונה מאז 2007, התהפך לאחרונה עקום התשואות בארה"ב ורבים רואים זאת כנתון מקדים למיתון בכלכלה הגדולה בעולם. זאת, בעיקר בשל העובדה שעקום התשואות התהפך גם לפני פיצוץ בועת ההייטק ב־2000 ולפני המשבר הפיננסי הגדול של 2008.

היעדרם של נתונים סטטיסטיים מספיקים

להערכתנו, אף שלא צריך לזלזל בהתהפכות עקום התשואות, נראה שהמשקל הרב שנותנים לקשר בין התהפכות העקום לתקופות של ירידות חדות בשוק המניות, נראה מעט מוגזם. זאת בשל העובדה שאין מספיק תצפיות שמאפשרות להסיק מסקנות סטטיסטיות מהימנות.

צילום: בלומברג

צילום: בלומברג

מאז 1990 היו רק שתי תקופות משמעותיות של התהפכות העקום, וגם אם נלך אחורה יותר בהיסטוריה, אז נוכל להוסיף עוד חמש תקופות בשנים 1968, 1973, 1978, 1980 ו־1989. הנקודה החשובה היא שלא רק שמספר התצפיות נמוך, אלא שגם הביצועים של שוק ההון בתקופות אלו אינם אחידים. בארבע מתוך שבע התקופות, מדד S&P 500 הגיע לשיא כמה חודשים לאחר שהעקום התהפך ורק לאחר מכן החל לרדת. התשואה החציונית בין תחילת התהפכות העקום לשיא של שוק המניות עמדה על כ־21%, והמיתון בכלכלה הריאלית הגיע לאחר כ־19 חודשים.

ירידת התשואות יוצרת רווחים שנתיים

אם ננסה להגדיל את מספר התצפיות על ידי הסתכלות חודשית ולא תקופתית על עקום התשואות, נראה שמאז 1990 היו 26 חודשים שבהם העקום היה הפוך. בתקופות אלו הניב מדד S&P 500 תשואה שנתית חציונית שלילית של 4.5%.

במילים אחרות, מי שרכש את מדד המניות החשוב בעולם ביום התהפכות העקום, הפסיד כ־4.5%. אולם בפועל, מרבית המשקיעים מחלקים את תיק ההשקעות שלהם ביחס של 70% אג"ח ו־30% מניות. מכאן שמעניין וחשוב לא פחות לבדוק מה עשו האג"ח הממשלתיות כשנה לאחר התהפכות העקום. ניתוח ביצועי האג"ח לעשר שנים של ממשלת ארה"ב מצביע על כך שב־19 מתוך 26 החודשים התשואות ירדו בהסתכלות שנתית. היות שתשואת האחזקה למשקיע באג"ח מורכבת מהתשואה השוטפת (התשואה הגלומה לפדיון) ורווחי או הפסדי הון, ניתן לומר שירידת תשואות יוצרת רווחים שנתיים יפים מאוד למשקיעים.

בתקופת הבדיקה הניבו האג"ח האמריקאיות תשואה חציונית של 9.8%. המשמעות היא שתיק השקעות וירטואלי שמורכב רק ממניות ואג"ח אמריקאיות לעשר שנים הניב תשואה חציונית של 1% שנה לאחר התהפכות העקום. מדובר בתשואה נמוכה אך חיובית וזאת חרף הירידה בשוקי המניות.

סכנה להפסדי הון באג"ח הארוכות

אם נניח את הנתונים ההיסטוריים בצד ונתמקד בנתונים הנוכחיים, אז נראה שהמשקיעים בישראל מגלמים לפחות העלאת ריבית אחת ב־12 החודשים הקרובים. זאת, בעוד בארה"ב, חרף רבעון השיא במדדי המניות, המשקיעים מעריכים הורדת ריבית אחת השנה ועוד אחת בשנה הבאה.

מבחינת משקיעי החוב, החשש הוא שללא האטה משמעותית שתחייב את הבנק הפדרלי להוריד ריבית, השנתיים הקרובות בשוק האג"ח הממשלתיות יעמדו בסימן של תשואות אחזקה אפסיות במקרה הטוב ושליליות במקרה הפחות טוב.

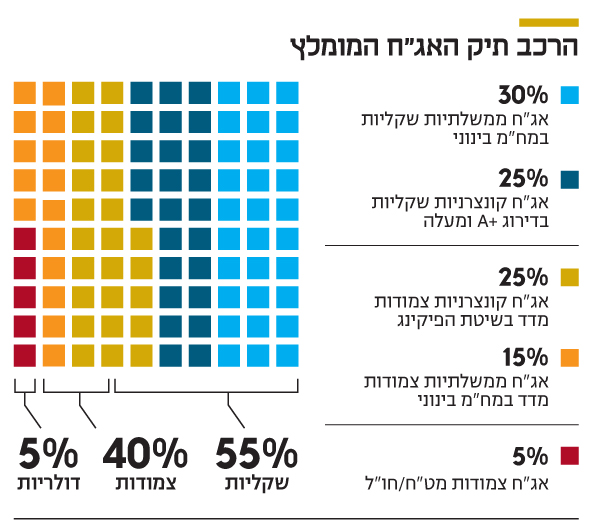

שילוב בין מדדי מניות הנסחרים סמוך לרמות שיא ובין סימני האטה שכבר ניכרים בשוק העבודה, במכירות הקמעונאיות, בביקוש ליבוא וברווחי החברות, תומך באפשרות שמשקיעי האג"ח צודקים בהערכה שלהם. מנגד, הגעה להסכם סחר בין ארה"ב לסין והתאוששות כלכלית עולמית שתבוא בעקבותיו, עשויות להוביל את הבנק הפדרלי האמריקאי לבצע תפנית מוניטרית נוספת ובכך לגרום להפסדי הון באג"ח הארוכות. להערכתנו, ביחס סיכון מול סיכוי, האחזקה באג"ח ממשלתיות ארוכות נראית לא כדאית, וישנה עדיפות להחזקת אג"ח קונצרניות בדירוגי ביניים ומעלה, אך במח"מים קצרים יותר.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון - מנהל השקעות ראשי ושותף באזימוט בית השקעות