הקבלנים יכולים לחתוך מחירים במקום למחזר חוב

האג"ח הארוכות של חברות הנדל"ן למגורים בישראל נסחרות בתשואת זבל, בין היתר בגלל פדיונות בקרנות הנאמנות. בתנאי השוק כיום, מחזור החוב הופך ללא ריאלי, והקבלנים עשויים לשלוף את נשק יום הדין ולחתוך מחירים

לחצו כאן לערוץ הטלגרם של מדור שוק ההון בכלכליסט

ההודעה על הבחירות שהוקדמו לאפריל 2019 תביא לפיזור הכנסת כבר מחר (ד'). בכנסת הנוכחית שר האוצר משה כחלון ייזכר כמי שלא הצליח להביא לירידה במחירי הדיור בישראל, אחרי שהצהיר לפני שנתיים וחצי שאם לא יצליח יפתור את משבר הדיור של הזוגות הצעירים לא יתמודד שוב.

- סטרוברי התהדרה בתוכנית רכישה עצמית - של מיליון דולר בלבד

- גזית גלוב ונורסטאר צנחו; חיים כצמן יצא להרגיע את המוסדיים

- מחקר של בנק ישראל: חצי מהרווח של חברות הנדל"ן המניב הציבוריות – משיערוכים

אולם בעקבות הירידות החדות בשוק האג"ח, והעובדה שחלק מהאג"ח של חברות הנדל"ן למגורים עברו להיסחר בתשואות זבל כחלון עשוי לקבל גלגל הצלה בדקה ה־90. זה יקרה בתרחיש שבו יזמי הנדל"ן למגורים בישראל ישתמשו ב"נשק יום הדין" מבחינתם, וימכרו דירות בהנחה כדי לשפר את הנזילות שלהן וליצור מקורות לשירות החוב, במקום למחזר את החוב בבורסה שהולכת וסוגרת את שעריה לגיוסים חדשים בעתיד הנראה לעין.

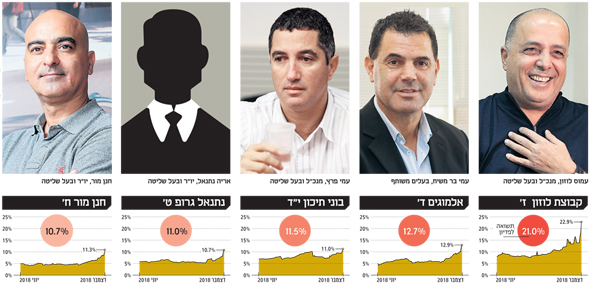

נכון להיום, יש חמש חברות בענף הנדל"ן למגורים בישראל, שלפחות סדרת אג"ח אחת שלהן נסחרת בתשואת זבל שגבוהה מ־10%. ענף הנדל"ן למגורים סובל בשנתיים האחרונות מהאטה חריפה בקצב מכירת הדירות החדשות שאינן במסגרת פרויקט "מחיר למשתכן". על רקע זה, היסודות של החברות בענף מתערערים והן נעשות חשופות יותר לשוק האשראי ורגישות יותר לתנודות בשוק ההון.

תשואה דו־ספרתית שמאפיינת אג"ח זבל מעידה על חשש המשקיעים מיכולת שירות החוב של החברה, ואלה חוששים מכשל בשירות החוב בטווח הארוך. עדות לכך ניתן לראות בעובדה שברוב החברות, רק הסדרות הארוכות ביותר הן אלו שנסחרות בתשואות זבל. כך, בעוד שסדרות האג"ח הארוכות של חנן מור, נתנאל גרופ ובוני התיכון נסחרות בתשואה הגבוהה מ־10%, סדרות האג"ח הקצרות שלהן נסחרות בתשואה שנמוכה מ־5%.

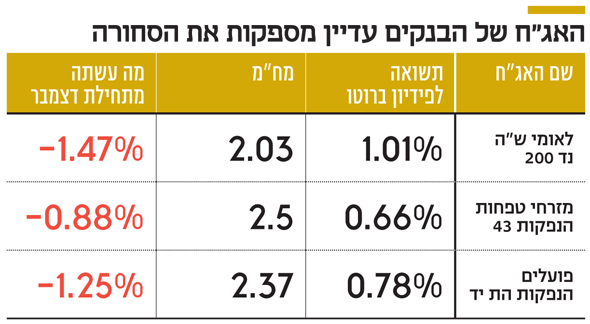

אחד הגורמים לירידות השערים החדות שנרשמות באג"ח בכלל, ובאלו של חברות הנדל"ן למגורים בפרט, הוא הפדיונות בקרנות הנאמנות. יציאת הכספים מהבורסה מחייבת את מנהלי ההשקעות למכור ניירות ערך שבימים כתיקונם הם היו מעדיפים לשמור בתיק ההשקעות שלהם. במילים אחרות, חלק מהירידה במחירי האג"ח של חברות הנדל"ן למגורים נובע מבעיית נזילות בקרנות הנאמנות ולא בחברות שהנפיקו את האג"ח.

נבואה שתגשים את עצמה

בין אם החששות האלו מוצדקים ונשענים על כר עובדתית, ובין אם הם מבוססים על ספקולציות בלבד, המשמעות שלהם דומה - יכולתן של החברות שנסחרות בתשואה גבוהה למחזר את החוב שלהן באמצעות הנפקת סדרת אג"ח חדשה היא לא ריאלית. ברגע שהאג"ח מתחילות להיסחר בתשואה שמשקפת חשש ביחס ליכולת שירות החוב, הן מתחילות לפעול כמעין נבואה שעלולה להגשים את עצמה. כשמדובר בחברות שעוסקות בנדל"ן למגורים, לעלייה בתשואות האג"ח עשויות להיות השלכות על מחיר המוצר הסופי – הדירות למגורים. בתרחיש שהחברות בענף יידרשו לפרוע את התחייבויותיהן מבלי שיש להן מקור אשראי לצורך מחזור החוב, הן עשויות לבחור במכירת דירות בהנחה על מחירן בשוק החופשי.

עדיף דירה על אג"ח

וכך, ירידות השערים באג"ח של החברות הנדל"ן למגורים שהחלו בנובמבר והתעצמו בימים האחרונים, עשויים מצד אחד, כאמור, לחייב את היזמים לממש מלאי דירות בנויות במחירים נמוכים יחסית. אך במקביל, המצב עשוי להוציא משקיעים שחוששים מהמשך הירידות בשוק ומאמינים שטובים ארבעה קירות בחדרה על אג"ח בבורסה, ולהעביר את כספם היישר אל חיקם של יזמי הנדל"ן.

חנן מור, בעל השליטה ויו"ר קבוצת חנן מור ממליץ למשקיעים שלא להיכנס לפניקה, היות שלדבריו שוק ההון מונע היום מפחד מהשווקים העולמיים. "ההזדמנות היום כפי שאני רואה אותה הינה באג"ח ובמניות של חברות נדל"ן שפועלות בשוק הישראלי", אמר מור ל"כלכליסט". "אפיק השקעה זה הנו יציב ואני מאמין שמי שיבין את הנקודה יקצור פירות בעתיד. מגמת השוק בירידות ובתוך שוק זה האג"ח של החברות הנדל"ניות יורדות פחות מהשוק, שכן הן אינן מושפעות מהשווקים בארה"ב או אסיה. אני ממליץ להתאזר בסבלנות ולקצור את הפירות בדומה למה שראינו במשבר 2008".