השורה התחתונה

אג"ח קונצרניות בריבית משתנה: האפיק שגמל למשקיעיו בזמן הסערה בשווקים

השינוי במגמת הריבית, חוסר הוודאות במישור המקרו־כלכלי ועליית התשואות באג"ח הממשלתיות משגרים את המשקיעים לחפש מקלט לכספם. אג"ח קונצרניות בריבית משתנה, שרבים נרתעו מהן בשל הקושי לתמחרן, זוכות לעדנה מחודשת

לחצו כאן לערוץ הטלגרם של מדור שוק ההון בכלכליסט

עשר שנים של ריבית אפסית הרגילו את המשקיעים לרווחי הון קבועים באיגרות החוב, ואת החברות המנפיקות למחזורי חוב בתנאים נוחים יותר ויותר מהנפקה להנפקה. אך העלאת הריבית המפתיעה של בנק ישראל בנובמבר והתגברות חוסר הוודאות בכלכלה העולמית הובילו לירידות באג"ח, וכעת נראה שכולם מחפשים מקלט לכסף עד שוך הסערה. אפיק האג"ח בריבית משתנה, שנזנח במשך שנים רבות, זוכה לעדנה מחודשת בקרב המשקיעים, והשאלה היא מדוע.

- “המשקיעים בקרנות הנאמנות בפאניקה"

- עובדים בסטארט-אפ? איפה תקבלו את חבילת האופציות הטובה ביותר

- הלחץ מכה בשווקים, והפעם בלי מבוגר אחראי

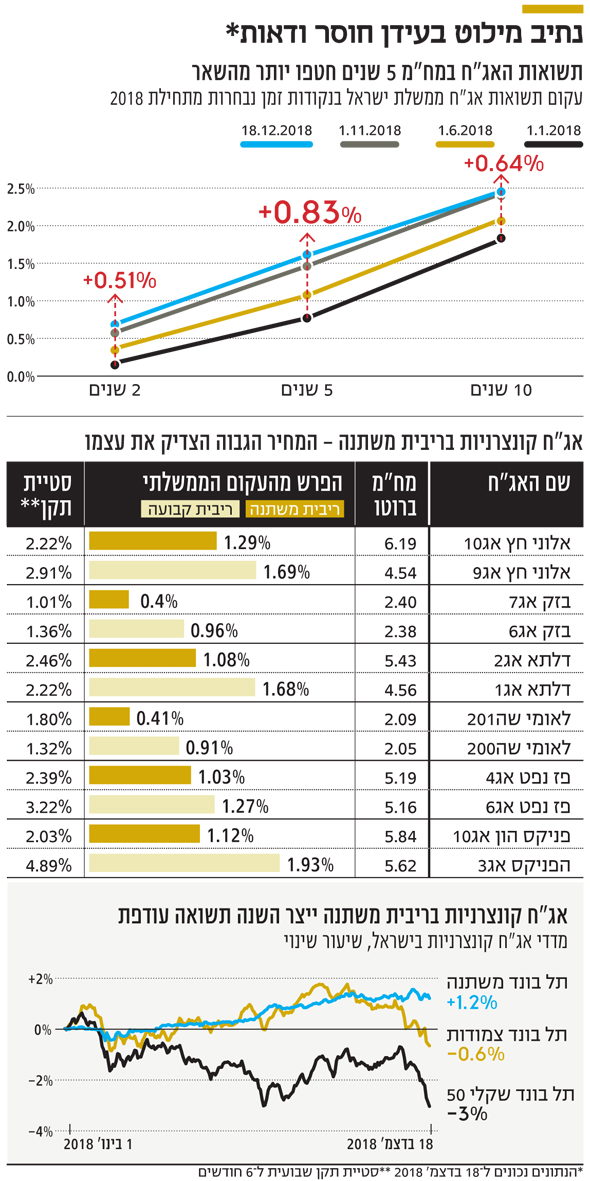

עקום התשואות הממשלתי: עולה ומשתטח

תשואות האג"ח הממשלתיות בישראל עולות בהתאם למגמה העולמית, וזאת על רקע כמה גורמים: הפסקת ההרחבה הכמותית ומעבר בדצמבר 2015 לעליית ריבית בארה"ב; הפסקת ההרחבה הכמותית באירופה בדצמבר 2018; העלאת הריבית של בנק ישראל בנובמבר 2018; וחשש מעליית הגירעון הממשלתי מעבר ליעדי הממשלה, בעיקר לנוכח הכניסה לשנת בחירות וצורכי הממשלה לפרוץ את מסגרת התקציב באמצעות הגדלת החוב הממשלתי.

| |||

מעקום תשואות ממשלת ישראל בנקודות זמן נבחרות עולות שתי מגמות עיקריות. ראשית, ירד גשם וכולם נרטבו. כלומר, התשואות עלו אבסולוטית בכל נקודה על העקום, דבר שגרר הפסדי הון הן במח"מ הקצר והן בארוך. בנוסף, הפגיעה המשמעותית ביותר היתה במרכז העקום, במח"מ של 5 שנים, עם עלייה ב־0.83% מתחילת השנה, לעומת 0.64% במח"מ ל־10 שנים ו־0.51% במח"מ לשנתיים. אם כי במונחי מחיר הפסדי ההון בחלק הארוך גבוהים משמעותית מאשר בחלק הקצר.

עליית התשואות המשמעותית במח"מ 5 פוגעת בעיקר באג"ח הקונצרניות, שבהן מרוכזות מרבית הנפקות החוב הקונצרני. זאת על רקע העדפתן של חברות לגייס חוב לטווח זמן בינוני־ארוך, במטרה לנהל בצורה אופטימלית את תזרים המזומנים העתידי שלהן.

בשל מיעוט הנפקות אג"ח בריבית משתנה יש רק מעט סדרות סחירות כאלה בבורסה, ולכן המדגם הקיים אינו מייצג. עם זאת אפשר להבחין בשתי תופעות עיקריות בהשוואה בינן לבין אג"ח בריבית קבועה של אותו מנפיק ובמח"מ דומה.

המרווח מהעקום הממשלתי הנדרש על ידי השוק נמוך באג"ח בריבית משתנה ב־0.3%–0.8% לעומת אג"ח דומה בריבית קבועה. המרווח מייצג את פרמיית הסיכון הנדרשת מהמנפיק, ולכן לא אמור להיות הבדל במרווח כאשר עוברים מבסיס הצמדה אחד לשני. לכן, לכאורה המשקיעים מתמחרים ביתר את האג"ח בריבית המשתנה.

מנגד, רמת התנודתיות של מחיר האג"ח בשוק, שמתבטאת בסטיית התקן של האג"ח, נמוכה באופן משמעותי באג"ח בריבית משתנה לעומת זו של הריבית הקבועה. תורמת לכך העובדה שהקופון המשולם למחזיקים מתעדכן ומשתנה בהתאם לשינויי הריבית בשוק ומגן על המשקיעים מפני סיכון הריבית.

אג"ח קונצרניות בריבית משתנה: יקרות אבל נותנות לישון בשקט

אג"ח בריבית משתנה, אפילו במח"מ גבוה, אפשרה למשקיעים לישון טוב בלילה, כאשר התנודתיות במסחר באג"ח אלה היתה נמוכה משמעותית מהתנודתיות של האג"ח בריבית הקבועה. השחקניות הדומיננטיות בשוק האג"ח הקונצרניות, קרנות הנאמנות, נבחנות במערכות הייעוץ בבנקים בעיקר בפרמטרים של תשואה לעומת סטיית תקן. בימים סוערים אלה, כאשר התנודתיות בשווקים גוברת, יש חשיבות מכרעת להורדת סטיית התקן בתיקים, ואג"ח אלה עשויות להיות הפתרון לכך.

רבים מהפעילים בשוק ההון נרתעים מהשקעה באג"ח בריבית משתנה, שכן מדובר במוצר קשה לתמחור. הנתונים מראים כי מדד תל בונד־שקלי בריבית משתנה ייצר מתחילת השנה תשואה עודפת של 4.21% על פני מדד תל בונד־שקלי 50 (ללא אג"ח של חברות שהתאגדו באיי הבתולה הבריטיים), ושל 1.85% על פני מדד תל בונד צמודות.

כלומר, גם בתקופה של עלייה בצפי לאינפלציה, ולפני עליית ריבית משמעותית, היו האג"ח בריבית משתנה מקלט טוב לכסף. באשר לרמת התנודתיות, גם במדדים התמונה דומה. מדד תל בונד משתנה הציג סטיית תקן של 1.12% לעומת 2.06% בצמודות מדד ו־2.76% בשקלי 50.

השורה התחתונה: אג"ח בריבית משתנה הן פתרון טוב לתקופה הקרובה למי שסבור שהריבית בעלייה. הן הצליחו להניב תשואה עודפת ברמת תנודתיות נמוכה יותר, וזאת אף שלכאורה השוק מתמחר אותן ביתר

הכותב הוא סמנכ"ל בחברת ווליו בייס חיתום וניהול הנפקות