ניתוח כלכליסט

בדרך לעצמאות: לאומי קארד מגייסת לקוחות מסוכנים יותר

הפרידה הקרובה מהבנקים מדרבנת את ישראכרט ולאומי קארד להלוות ללקוחות פחות בטוחים בריבית גבוהה יותר, כך עולה מהדו"חות הרבעוניים של חברות כרטיסי האשראי. במקביל, ההסלמה במאבק על מועדוני הלקוחות מחייבת אותן להקיז דם

הדו"חות הרבעוניים הטריים שפרסמו שלוש חברות כרטיסי האשראי מציגים בבואה נאמנה של מה שצפוי בענף בעתיד הקרוב: הגדלת הסיכונים ועלייה בריבית הממוצעת. הם מסמנים את קו פרשת המים בעולם האשראי שאחרי חוק שטרום, שבו שתיים מהחברות המובילות, ישראכרט ולאומי קארד, יתנתקו משליטת הבנקים, ואילו השלישית ‑ כאל ‑ תישאר בידיים המגוננות של דיסקונט.

- לפני המכירה - לאומי קארד רשמה עלייה של 6% ברווח הנקי

- בנק ישראל לא יתיר ללאומי להחזיק 20% בלאומי קארד

- לפני הפיצוץ במו"מ: הצעה למענק מכירה של משכורת ורבע לעובדי לאומי קארד

לאומי קארד: עם החופש בא התיאבון

הראשונה שתיפרד מהחממה הבנקאית היא לאומי קארד, שרק לפני שבוע דווח כי בנק לאומי הסכים למכור אותה לקרן ההשקעות ורבורג פינקוס. זה זמן רב שהמנכ"ל רון פאינרו מכין את החברה לפעילות עצמאית ומנותקת מההשפעות של בנק לאומי. התוצאה היא הצמיחה המהירה בענף באשראי צרכני לכל מטרה, אשראי שנחשב מסוכן יותר מהלוואות לרכישת רכב, שבהן הרכב משמש בטוחה להחזר ההלוואה.

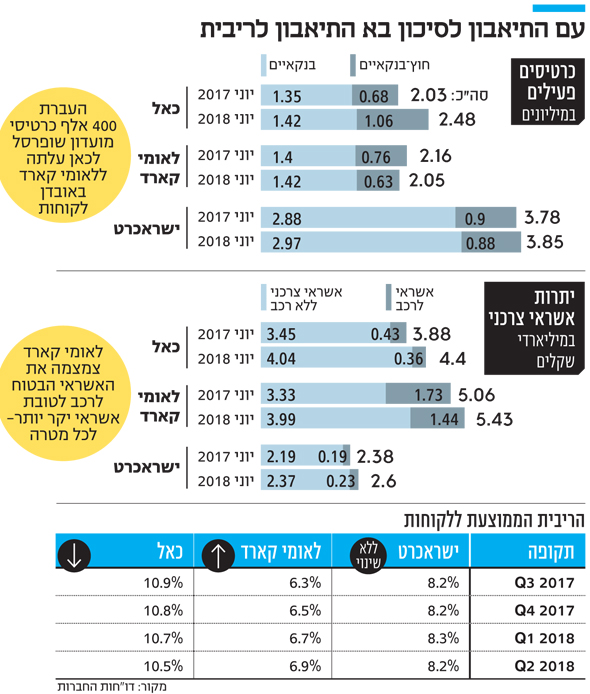

צמיחה זו מלווה בעלייה עקבית בריבית הממוצעת ללקוחות. זו עדיין הריבית הזולה בקרב חברות האשראי, אבל לאומי קארד בדרך להדביק את הפער. בשנה האחרונה היא הגדילה את תיק האשראי לכל מטרה ב־20.1%, לכמעט 4 מיליארד שקל. בתקופה זו צמח התיק המקביל בכאל ב־17.2% וזה של ישראכרט ב־8.2% בלבד.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

העלייה בתיאבון הסיכון של לאומי קארד מצביעה על שינוי במדיניות האשראי שלה, שעד כה היתה השמרנית בענף. ככל שהאשראי של לאומי קארד ייהפך למסוכן ברבעונים הבאים, יש להניח שהריבית הממוצעת תעלה איתו.

המגמה הזו מפריכה את טענת הספקנים כאילו רפורמת שטרום נכשלה בתפקידה להגביר את התחרות בתחום האשראי. אין ספק שהריבית צפויה לעלות, אבל לא משום שהאשראי לציבור יתייקר, אלא מפני שהחברות השתחררו מהמגבלות שהציבו הבנקים לתיאבון הסיכון שלהן. הסכנה לא נשקפת מייקור האשראי, אלא מעלייה בסיכון למשק ככל שחברות הכרטיסים יתאמצו לפתות את הציבור ליטול הלוואות. לאותם צרכנים שממילא היו לוקחים הלוואות מחוץ למערכת הבנקאית, התחרות דווקא עשויה להוריד את הריבית.

כאל וישראכרט: ריבית קפואה או יורדת

כאל, שתישאר בשליטת בנק דיסקונט, דווקא הורידה את הריבית הממוצעת על אשראי צרכני, כשם שעשתה גם בששת הרבעונים הקודמים. הריבית שכאל גובה היא עדיין הגבוהה בענף, 10.5%, אבל החברה צפויה להמשיך להוריד אותה גם בעתיד.

כאל התמקדה בעבר באחת מצורות האשראי המסוכנות ביותר לצרכנים, אשראי מתגלגל - שיטה שבה נציגי החברה מפתים את הלקוח לדחות לחודש הבא חלק מהחיוב החודשי תמורת ריבית יקרה במיוחד. שיטה זו גרמה לכך שהריבית הממוצעת בכאל יקרה מזו של המתחרות; אבל העלייה בשיעור מחיקת החובות שכנעה אותה למתן את השימוש בה. בכאל פועלים לצמצום הסיכון בשני ערוצים: בחירת לקוחות חזקים יותר בתהליך החיתום; והסטת תמהיל האשראי להלוואות מסוכנות פחות.

בישראכרט, שתיק האשראי שלה הוא הקטן בין השלוש, לא ניכר שינוי ניכר בריבית הממוצעת. נראה שבחברה לא הסתגלו עדיין לפרידה הצפויה מבנק הפועלים, אך במצגת לרוכשים פוטנציאליים שנחשפה ב"כלכליסט" כבר מופיעים סימנים מפורשים לכך שישראכרט תלך בדרכה של לאומי קארד: יותר אשראי; יותר סיכון; יותר לקוחות עסקיים שעד כה בנק הפועלים אסר עליה להלוות להם; וגם ריבית גבוהה יותר שתפצה על הסיכון.

אפקט שופרסל: הקרב האכזרי על המועדונים

מגמה מעניינת נוספת שעולה מהדו"חות היא זינוק במספר הכרטיסים החוץ־בנקאיים הפעילים של כאל, לעומת ירידה במספרם בלאומי קארד. זו תוצאה של הישג עסקי חשוב של כאל: הזכייה במועדון הלקוחות העצום של שופרסל, שבו טיפלה לפני כן לאומי קארד. כאל כבר גייסה 400 אלף לקוחות לכרטיס החדש מתחילת השנה. הזכייה השפיעה על שורת הרווח של כאל, משום שהיא חייבה אותה להוצאות שיווק גבוהות ולתשלום מענקים לשופרסל. לאומי קארד, מצדה, ספגה ירידה במספר הכרטיסים החוץ־בנקאיים, אך כבר החלה לפצות על כך כשזכתה במועדון דרים קארד היוקרתי של קבוצת פוקס.

מועדוני הלקוחות צפויים לשמש ללאומי קארד ולישראכרט כערוץ העיקרי לגיוס לקוחות חדשים אחרי הפרידה מהבנקים, שמשמשים כיום כזרוע ההפצה המרכזית שלהן. בשתי החברות האלה חוששים שהגב של בנק דיסקונט יאפשר לכאל להציע לבנקים הסכמים משתלמים יותר לחלוקת עמלות, שיעודדו אותם לשווק דווקא את הכרטיסים שלה.

הצורך של חברות הכרטיסים לחזר אחרי מועדוני הלקוחות הגדולים מאלץ אותן להציע להם הצעות מפתות ויקרות. הזכייה במועדון שופרסל עלתה לכאל במענק חתימה ובמענק מותנה יעדים של עשרות מיליוני שקלים. ואכן, הדו"ח הרבעוני של ישראכרט מציג עלייה של 22% בהוצאות המכירה והשיווק, שהסתכמו ב־87 מיליון שקל ברבעון, בין היתר בשל עדכון הסכמים מסחריים עם מועדוני הלקוחות. ישראכרט חידשה לאחרונה את ההסכם עם מועדון לייף סטייל של סופר פארם, ונאלצה לפי הערכות לשלם לה סכומים גבוהים תמורת זאת. הקרב הבא יהיה על כיבוש מועדון פליי קארד של אל על ‑ שלאומי קארד וישראכרט ינסו לחטוף אותו מידי כאל.