ניתוח כלכליסט

השווי הנכסי של אינטרנט זהב נע בין שלילי לזניח

הידיעה על מו"מ למכירת מניות בי־קום הפיחה רוח גבית בהנפקה של אינטרנט זהב. מתווה ההסכם עם האחים נוימן מחק את האופטימיות

לחצו כאן לעמוד הטלגרם של מדור שוק ההון בכלכליסט

רק שלושה שבועות עברו מאז הנפקת המניות המוצלחת של אינטרנט זהב, שקיבלה רוח גבית מהמו"מ למכירת מניות בי קומיוניקיישנס (בי־קום), וכבר תחושת האופטימיות נעלמה לה. אינטרנט זהב שולטת בבזק באמצעות בי־קום, והקריסה במניית בזק הובילה את דורון תורג'מן, מנכ"ל החברה־האם, להבנה שללא גיוס הון מהיר אינטרנט זהב תיכנס לסחרור שלילי שעלול להוביל אותה לחדלות פירעון ולהשתלטות של מחזיקי האג"ח על הנכסים שלה. הבנקים, ששולטים בפועל באינטרנט זהב מכיוון שיורוקום שהחזיקה במניות נכנסה לחדלות פירעון, הסכימו להשתתף בהנפקת הזכויות שנועדה להציל את אינטרנט זהב.

- בעלי האג"ח באינטרנט זהב דורשים להיענות להצעת הרכישה של האחים נוימן

- מחזיקי האג"ח באינטרנט זהב: "שהדירקטורים לא ינסו לבצע זעזועים בהנהלה"

- נחתמה פשרה בסכסוך על בזק: אינטרנט זהב תחל בהליך מכירת השליטה

הזינוק החד בשווי המניות

בתחילת השבוע שבו בוצעה ההנפקה דיווחה אינטרנט זהב על כמה הצעות שקיבלה למכירה של חלק או של כל מניות בי־קום שהיא מחזיקה, כאשר לפי פרסומים, התמורה הצפויה למניות בי־קום היא כמיליארד שקל. בעקבות הדיווח חל זינוק חד הן במחיריהן של מניות אינטרנט זהב ובי־קום, ההנפקה הצליחה ואינטרנט זהב גייסה 99 מיליון שקל בהנפקת מניות ואופציות. מרבית הגיוס הגיעה מהבנקים ומבית ההשקעות אלטשולר שחם.

דורון תורג'מן מנכ"ל אינטרנט זהב צילום: עמית שעל

דורון תורג'מן מנכ"ל אינטרנט זהב צילום: עמית שעל

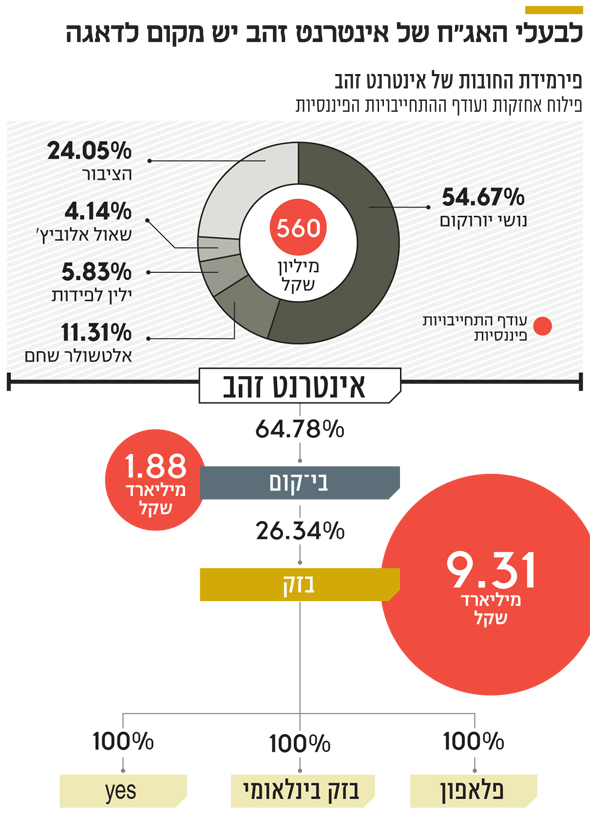

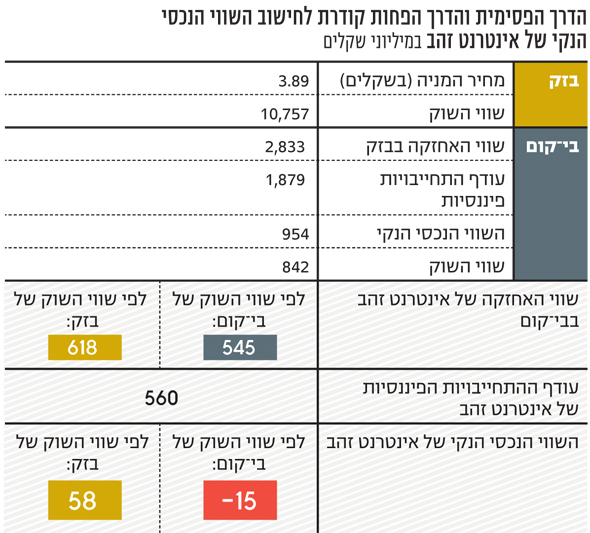

בעקבות הגיוס עודף ההתחייבויות הפיננסיות בשכבה של אינטרנט זהב הצטמצם ל־560 מיליון שקל. אך שבוע לאחר הגיוס האופטימיות נעלמה עם חתימתו של הסכם עקרונות ופרסום המתווה למכירת 52%-36% ממניות בי־קום לאחים צחי וחן נוימן לפי מחיר של 48-46 שקל למניה. על פי המתווה, חלק מהמניות יירכש לאחר השלמת העסקה לפי מחיר של 42-39 שקל למניה והיתרה לאחר קבלת היתר שליטה, במחיר שיוביל את המחיר הממוצע בעסקה ל־48-46 שקל למניה. מחיר של 47 שקל למניה – אמצע הטווח של המחיר בעסקה – מעניק לאחזקתה (64.78%) של בי־קום באינטרנט זהב שווי של 910 מיליון שקל.

אך קיימות שלוש בעיות בעסקה זו: הראשונה, לא כל המניות צפויות להימכר וייתכן שיימכרו רק 36% מהמניות תמורת 505 מיליון שקל, ואז אינטרנט זהב עלולה להישאר עם אחזקת מיעוט של 28.78% במניות בי־קום שלא יזכו לפרמיית שליטה וערכן יהיה נמוך בעשרות אחוזים. לפי שווי השוק הנוכחי של בי־קום, שוויין של מניות אלה עומד על 300 מיליון שקל בלבד, ולכן שווי נכסיה של אינטרנט זהב, לפי מתווה עסקה זו, יעמוד על 805 מיליון שקל בלבד. הבעיה השנייה נובעת מהעובדה שעסקת המכירה מותנית בקבלת היתר שליטה לאחים ניומן, שלא בטוח שיתקבל, והתמורה בחלקה הראשון נעשית לפי מחיר נמוך מאשר בחלקה השני.

הבעיה השלישית היא שלרוכשים אין ניסיון מהותי בתחום התקשורת, ורמת המינוף בקבוצת השליטה תישאר גבוהה, דבר שצפוי לפגוע בשוויין של המניות הנותרות. השילוב של בעיות אלה גורם לכך ששווייה של אינטרנט זהב, תחת הנחת השלמת עסקת המכירה, נמוך מהשווי שלפיו בוצעה הנפקת המניות, ולכן הבנקים ואלטשולר שחם פעלו לביטול העסקה. אינטרנט זהב הודיעה על דחיית העסקה בשלושה חודשים שבהם תנסה להשיג עסקה אופטימלית, כאשר יייתכן שהמכירה בפועל תתבצע בסוף לאחים נוימן אם לא יתקבלו הצעות טובות יותר.

בי־קום, שהיא שכבת הביניים בפירמידה, מחזיקה ב־26.34% ממניות בזק. מנגד, יש לה עודף התחייבויות פיננסיות של 1.88 מיליארד שקל (לאחר הדיבידנד מבזק ששולם במאי). השווי הנכסי הנקי של בי־קום עומד על 954 מיליון שקל, והמניה נסחרת לפי שווי נמוך במעט, של 842 מיליון שקל. את השווי הנכסי הנקי של אינטרנט זהב ניתן לחשב לפי שווי השוק של בי־קום, ואז הוא שלילי, או לפי השווי הנכסי הנקי של בי־קום, ואז הוא עדיין חיובי, אך נמוך מאוד ועומד על 58 מיליון שקל בלבד. למעשה, אם מחיר מניית בזק יירד ב־3.2% ל־3.765 שקלים, השווי הנכסי הנקי של אינטרנט זהב יתאפס.

חרף זאת, מחזיקי האג"ח מקווים שמניות בי־קום יימכרו בחודשים הקרובים בפרמיה על שווי השוק שלהן, ואז החברה תוכל לפרוע את כל החוב כלפיהם ואף ייוותר ערך לבעלי מניות אינטרנט זהב. אך אם עסקת מכירה לא תבוצע בחודשים הקרובים ומניית בזק לא תתאושש באותו פרק זמן, אז למרות הנפקת המניות שביצעה אינטרנט זהב, מחזיקי האג"ח שלה יתחילו לדאוג.

מכונת המזומנים של בזק

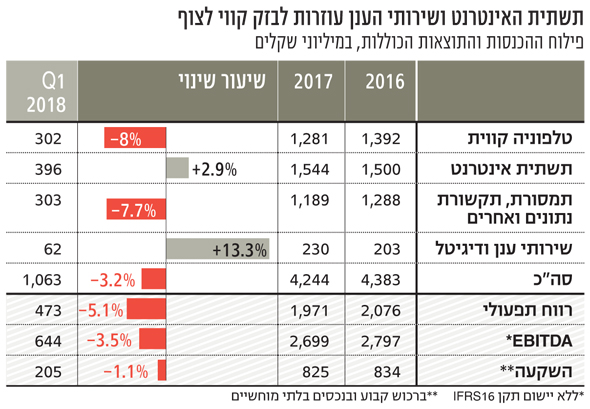

השווי של אינטרנט זהב, כל עוד לא תמכור את אחזקותיה, נובע משווייה של בזק. לאחר חלוקת הדיבידנד במאי, לבזק היה עודף התחייבויות פיננסיות של 9.31 מיליארד שקל. מנגד, הנכס העיקרי של בזק הוא תחום הפעילות הקווי שלה (תקשורת פנים־ארצית נייחת) שמצליח לשמור על רווחיות גבוהה. ב־2017 השיג תחום זה רווח תפעולי של 1.971 מיליארד שקל, מתוכם 23 מיליון שקל הגיעו מהכנסות אחרות (בעיקר ההפרש שבין התמורה ממכירות נדל"ן ונחושת לבין עלות פרישה מוקדמת של עובדים). ברבעון הראשון של 2018 הרווח התפעולי ירד ל־473 מיליון שקל, אך עיקר הירידה — 18 מיליון שקל — נבע מהוצאות פרישה של עובדים. לכן קצב הרווחיות של התחום ברבעון הראשון דומה לזה שהיה בשנה שחלפה.

את ה־EBITDA של בזק קשה להשוות לזה של השנה שחלפה בגלל יישום מוקדם של תקן חשבונאי IFRS16, שמגדיל מאוד את ה־EBITDA. בנטרול אותו תקן חשבונאי, ה־EBITDA של התחום הקווי ברבעון הראשון היה 644 מיליון שקל. לבזק קווי יש הוצאות הוניות די קבועות של כ־200 מיליון שקל ברבעון, ולכן התזרים התפעולי החופשי של החברה נמוך במעט מהרווח התפעולי והרווח הנקי ברבעון עמד על 263 מיליון שקל, כאשר בנטרול הוצאות לפרישת עובדים הוא עמד על 275 מיליון שקל. עיקר הרווח נובע מ־1.89 מיליון מנויי טלפון קווי ששילמו בממוצע 53 שקל לחודש; 1.08 מיליון מנויי תשתית אינטרנט ששילמו בממוצע 92 שקל לחודש; ועוד 574 אלף קווי אינטרנט שבזק החכירה למתחרות שהניבו לה 65-60 שקל בחודש, בממוצע, למנוי.

חלק נוסף נובע מהרווחים נבע מתמסורת הנתונים ומשירותי ענן ודיגיטל. לכן התחום הקווי של בזק הוא עדיין מכונת מזומנים מצוינת. אך רווחים אלו נוצרים כעת כאשר התחרות מוגבלת מאוד. לבד מ־HOT, אין למתחרות של בזק תשתית במרבית הארץ, ולכן הן חוכרות ממנה את התשתית. בזק נדרשת לאפשר להן לחכור גם את התשתית לשירותי הטלפון החל מתחילת אוגוסט. אם בזק לא תיישם זאת, היא צפויה לספוג קנסות. בעתיד הקרוב, אם בזק אכן תחכיר את שירותי הטלפון הקווי למתחרות, אזי סל המוצרים שהן יוכלו לשווק ללקוחות יהיה אטרקטיבי יותר ובכך התחרות לבזק תתגבר. בעתיד הרחוק יותר בניית תשתית של מתחרות צפויה להגביר את התחרות.

המשקולות שבזק נושאת

זרוע רווחית נוספת של בזק היא בזק בינלאומי. חרף העלייה בתחרות של הקישוריות לאינטרנט וירידת כמות השיחות לחו"ל, בזק בינלאומי שומרת על רווח תפעולי חיובי, אך רווחיות זו דועכת. ב־2017 רשמה בזק בינלאומי רווח תפעולי של 174 מיליון שקל, וברבעון הראשון של 2018 הרווח התפעולי עמד על 34 מיליון שקל. זרוע חלשה נוספת של בזק היא פלאפון, כאשר התגברות התחרות ברבעון השני בעקבות כניסת אקספון לתחום צפויה, להערכתנו, להעביר את פלאפון להפסד תפעולי. לפלאפון חולשה יחסית למתחרות מכיוון שאין לה הסכם שיתוף רשת שחוסך בעלויות (לפרטנר ו־HOT הסכם שיתוף רשתות וכך גם לסלקום, גולן ואקספון). כתוצאה מכך, מעמדה התחרותי של פלאפון נפגע.

זרוע חלשה נוספת של בזק היא חברת הטלוויזיה בלוויין yes, שסובלת מתחרות גוברת מצידן של סלקום ופרטנר וכן מצידן של אלטרנטיבות אחרות לטלוויזיה על גבי הרשת. בנוסף, הסכם רכישת מקטע חלל יקר וארוך שביצעה yes מול חלל תקשורת (בעסקת בעלי עניין) מהווה עלות מהותית שיש לה ואין למתחרות. כתוצאה מכך עברה yes מרווח תפעולי של 163 מיליון שקל ב־2017 לאיזון תפעולי ברבעון הראשון של השנה, והעתיד הקרוב לא נראה אופטימי מבחינת החברה.

שווייה של בזק נגזר משוויים של חלקיה פחות ההתחייבויות הפיננסיות שלה. עיקר השווי מגיע מהתחום הקווי. אך קשה לתמחר את הפעילות הזו בגלל אי־הוודאות לגבי עוצמת התחרות של התחום בעתיד. בזק נתנה תחזית לרווח נקי של מיליארד שקל השנה. להערכתנו, כל הרווח הזה יגיע מהתחום הקווי. לכן, למרות החולשה, בזק עדיין מציגה רווחיות גבוהה, אך ספק אם זו תספיק כדי להחזיק את מבנה הפירמידה התלול ורב־החובות שבאמצעותו אינטרנט זהב מחזיקה את בזק.

הכותב הוא כלכלן בחברת הייטק