בלעדי לכלכליסט

אלשטיין ישלם 1.6 מיליארד שקל וירכוש את דסק"ש

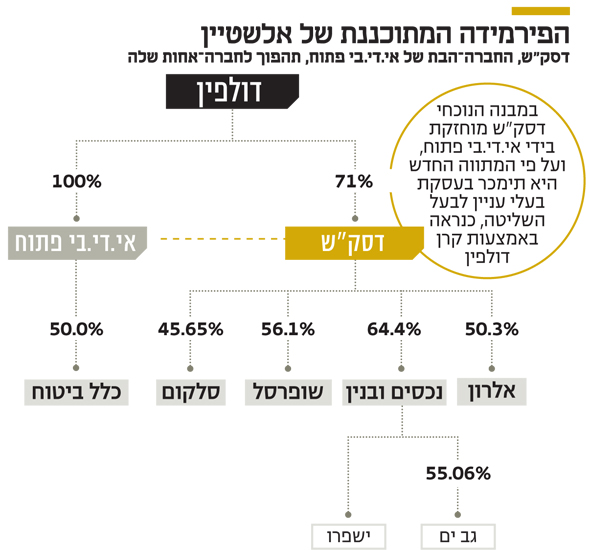

כדי לצמצם את פירמידת ארבע השכבות, כמתחייב מחוק הריכוזיות, בודק בעל השליטה את רכישת מניות דסק"ש (71%) מאי.די.בי פתוח באמצעות קרן דולפין הפרטית שלו. שווי המניות 1.635 מיליארד שקל, אך הוא ייאלץ כנראה לשלם פרמיה על מחיר השוק

חוק הריכוזיות, שמחייב את אי.די.בי פתוח לצמצם שכבה אחת בפירמידת האחזקות שלה עד סוף 2017, הוביל אותה למתווה מפתיע. ל"כלכליסט" נודע כי התכנון המתגבש באי.די.בי הוא למכור את מניות דיסקונט השקעות (דסק"ש) שבידיה (71%) בעסקת בעלי עניין ענקית לבעל השליטה אדוארדו אלשטיין. נראה שהכוונה היא למכור את המניות לקרן דולפין שבשליטת אלשטיין, שמחזיקה גם במניותיה של אי.די.בי.

- אי.די.בי מכרה 5% ממניות כלל ביטוח תמורת 165 מיליון שקל

- לאחר ארבע שנים של הפסד: אלשטיין מחזיר את אי.די.בי לפסי רווח

- אי.די.בי בסיכום שנה אופטימי: הערת עסק חי נעלמה, דיבידנד מהותי בדרך

שווי האחזקה של אי.די.בי בדסק"ש עומד על 1.635 מיליארד שקל, אחרי שהמניה זינקה ב־75% מתחילת השנה. שווי השוק של החברה עומד על 2.4 מיליארד שקל, כ־5% מעל ההון העצמי, שעמד בסוף 2016 על 2.3 מיליארד.

עד סוף 2019 יצטרך לצמצם שכבה נוספת

עסקה כזו תאפשר לאלשטיין לשטח שכבה אחת מבין שתי השכבות העליונות בפירמידה — אי.די.בי פתוח ודסק"ש. כיום מחזיקה אי.די.בי פתוח, שהיא חברת אג"ח המוחזקת במלואה בידי אלשטיין, ב־50% ממניות כלל ביטוח וב־71% ממניות דסק"ש, וכך נוצרות שתי שכבות. דסק"ש מחזיקה בשליטה בחברות אלרון, שופרסל, סלקום ונכסים ובנין, והאחרונה מחזיקה בשכבה הרביעית בגב־ים ובישפרו.

אם העסקה תבשיל, תחזיק הקרן הפרטית דולפין במקביל באי.די.בי פתוח ובדסק"ש, שיהפכו מחברה־אם וחברה־בת לשתי חברות־אחיות. מהלך זה יצמצם את הפירמידה מארבע שכבות לשלוש. עד סוף 2019 מחייב חוק הריכוזיות לדלל שכבה נוספת.

העסקה במתווה המתוכנן צפויה להיתקל במכשולים, והשאלה המהותית ביותר היא השווי שעל פיו היא תתבצע. ל"כלכליסט" נודע כי הכוונה היא להזמין מעריך שווי עצמאי, שיבצע הערכת שווי לחברה, כמו בעסקאות אחרות מסוג זה. אלשטיין והדירקטורים מטעמו בשתי החברות צפויים להיות מנועים מלעסוק בעניין, וההחלטה עשויה להיות נתונה בידי הדירקטורים העצמאיים בשני הדירקטוריונים. סביר להניח, כי היות שמדובר במניות שליטה, יידרש תשלום פרמיה על המחיר בשוק, ובנוסף עשויים לצוץ רוכשים אחרים שיבקשו לרכוש את מניות דסק"ש.

מחזיקי אג"ח סדרה ט' צפויים להתנגד למהלך

גורם נוסף שעשוי להתנגד לעסקה הם מחזיקי אג"ח אי.די.בי פתוח, בעיקר של סדרה ט' הארוכה. אלה התגלו בשנתיים האחרונות כאגרסיביים במאבקם מול אלשטיין והחברה, בשל חששותיהם ליכולתה לשרת את חובותיה דאז בהיקף של 2.8 מיליארד שקל — יותר מ־1.1 מיליארד שקל מתוך הסכום הזה למחזיקי סדרה ט'.

נאמן סדרה ט' הוא חברת הרמטיק ובא כוחה הוא עו"ד גיא גיסין. במהלך 2016 החליטו המחזיקים להעמיד את החוב לפירעון מיידי, ולאחר שהחברה דחתה אותם פנו לבית המשפט בבקשה למנות לה מפרק זמני. העסקה למכירת מניות אדמה (40%) בידי דסק"ש לכמצ'יינה הסינית, ביולי 2016, עצרה את המהלך, מאחר ששינתה את יכולת הפירעון של אי.די.בי ושל דסק"ש, שכן מניות אדמה נמכרו ברווח של 230 מיליון דולר.

בספטמבר 2016 כבר רכש אלשטיין, באמצעות דולפין, נתח (6.4%) ממניות דסק"ש מאי.די.בי תמורת 100 מיליון שקל. שוויין היום עומד על כ־150 מיליון שקל, כך שהחלטת הרכישה הצדיקה את עצמה, לפחות על הנייר.

אי.די.בי מכרה לאלשטיין את המניות, כדי לפרוע תשלום קרן בהיקף של 90 מיליון שקל לבנק הפועלים. העסקה נעשתה בהנחה של 4% על מחיר השוק, וגם לה התנגדו מחזיקי אג"ח ט'. אלה טענו כי העסקה מרמזת על נכונותה של אי.די.בי להמשיך במכירת מניות של דסק"ש לבעל השליטה, וכי הדבר יוכל לסייע לבעלי האג"ח קצרות הטווח של אי.די.בי, אבל עלול לפגוע בבעלי החוב לטווח ארוך, שהחוב כלפיהם יתחיל להיפרע רק בשנת 2020.

אי.די.בי נשארה אז עם 67% ממניות דסק"ש, אבל עלתה לאחזקה של 71% לאחר שמימשה אופציות בחודשים האחרונים ל־4% מהמניות, שאותן קיבלה במסגרת אחת העיסקאות שביצע אלשטיין.

אדוארדו אלשטיין צילום: עמית שעל

אדוארדו אלשטיין צילום: עמית שעל