בלעדי לכלכליסט

מהפכה: רוכשי דירות לא יצטרכו לשלם לעו"ד של הקבלן

משרד הבינוי והשיכון מקדם שינויים דרמטיים בחוק המכר: חברות הבנייה לא יוכלו לגבות מהרוכשים את שכר הטרחה של עורכי הדין שלהן, ומנגד הן לא יידרשו להעמיד ערבות למרכיב המע"מ במחיר הדירה. קרן ממשלתית תבטיח את כספי הרוכשים

חברות הבנייה לא יוכלו יותר לגבות מלקוחותיהן שכר טרחה עבור עורכי הדין שלהן, כפי שמקובל היום — כך קובע אחד הסעיפים הבולטים בתיקון לחוק המכר שמקדם משרד הבינוי והשיכון. שינוי משמעותי נוסף בחוק יחסוך מהקבלנים את הצורך להעמיד לרוכש ערבות בנקאית עבור מרכיב המע"מ במחיר הדירה, ובמקום זאת המדינה תעמיד קרן מיוחדת שתבטיח את כספי הרוכשים. המהלך יחסוך לקבלנים כמה עשרות מיליוני שקלים, וחשוב מכך — ישחרר יותר מ־6 מיליארד שקל אשראי בנקאי לשוק הנדל"ן.

- תיקונים בחוק המכר יוזילו מימון לקבלנים ויגבירו שקיפות לקונים

- הממונה על חוק מכר דירות במשרד הבינוי: "אין ממונה ואין אכיפה"

- התיקון שישחרר 8 מיליארד שקל

במשרד הבינוי, שהחל את המהלך לתיקון החוק כבר לפני תשעה חודשים, מקווים שהוא יאושר בקריאה שלישית עד סוף מושב הקיץ של הכנסת באוגוסט. המהלך יצא לדרך מתוך הבנה שחוק המכר (דירות) מיושן, ובשוק הנדל"ן פותחו שיטות עבודה המנצלות פרצות בחוק ופוגעות בצרכנים. את התיקונים גיבש צוות בין־משרדי בהובלת יועמ"ש משרד הבינוי והשיכון, אלעזר במברגר. בצוות היו חברים גם המשנה ליועץ המשפטי לממשלה ארז קמיניץ, נציגי הרשות להגנת הצרכן, משרד האוצר ורשות המסים.

"באחריותנו לאפשר לציבור בישראל דיור בר־השגה, תוך הגנה חוקית על הרוכשים ודאגה להגינות בכל התהליכים", אמר ל"כלכליסט" שר הבינוי והשיכון, יואב גלנט. "עם כניסתי לתפקיד למדתי על פרצות בחוק שפגעו ברוכשים, והתיקונים החדשים יגנו על הציבור מפני תרמיות או גחמות של אנשי מקצוע".

כיום הרוכשים משלמים לעורך הדין של הקבלן עבור רישום הדירה בטאבו, ואף מקבלים חשבונית על התשלום, שב־2014 הוגבל ל־5,000 שקל. במשרד הבינוי החליטו לאסור את גביית הסכום הזה כדי למנוע את מצג השווא שנוצר בעיני הרוכשים, שלאחר ששילמו לאותו עורך דין — הוא מייצג אותם, בעוד הוא מייצג את החברה היזמית, מנסח עבורה את את חוזי המכר ודואג לאינטרסים שלה. לעתים, הדבר גרם לרוכשים שלא לשכור עורך דין מטעמם.

במשרד סבורים כי דירה רשומה בטאבו היא המוצר שהקבלן צריך לספק ללקוח, ולכן אין לגבות מהלקוח סכום נפרד עבור כך כפי שלא מפרידים את מחיר הריצוף או האדריכל. כך שבניגוד להגבלת הסכום שנעשתה ב־2014, המטרה העיקרית של התיקון החדש אינה לחסוך כסף אלא לנתק את הזיקה בין רוכש הדירה לעורך הדין של הקבלן.

עוד 6 מיליארד שקל

עדכון החוק כולל שינוי נוסף שהשפעתו על ענף הנדל”ן עשויה להיות משמעותית עוד יותר, כשתשחרר במעט את מחנק האשראי הבנקאי שבו מצוי השוק. כזכור, לאחר פרשת חפציבה ב־2007 שונה החוק וחייב את כל חברות הבנייה להבטיח את כספי הרוכשים, כדי למנוע מצב שבו החברה קורסת והם נותרים בלי דירה ובלי כסף. מרבית החברות בוחרות באפשרות של העמדת ערבות לכספי הלקוח, כשהחוק מחייב שהערבות תהיה בגובה התשלום המלא שהרוכש שילם, כולל מרכיב המע"מ.

התיקון לחוק קובע שחברות הבנייה והקבלנים לא יצטרכו להעמיד ערבות למרכיב המע"מ. ח"כ אלי כהן מכולנו העביר לפני כשלושה חודשים חוק דומה בקריאה ראשונה, ולאחרונה סיכם המשרד עם ח"כ כהן שהנוסח הממשלתי הוא זה שיקודם מעתה. החוק של משרד הבינוי מציע מנגנון שלא הופיע בחוק הפרטי, שלפיו תוקם קרן ממשלתית שתבטיח לרוכשי הדירות החזר על מרכיב המע"מ, במקרה שחברת הבנייה קורסת.

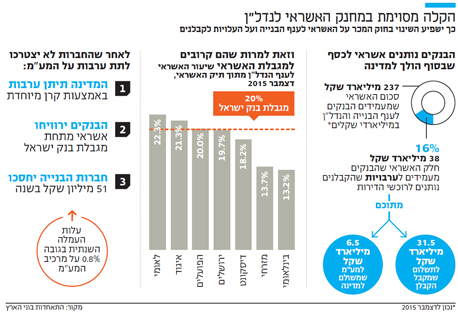

לתיקון הזה תהיה השפעה גם על חברות הבנייה וגם על הבנקים. לפי התאחדות בוני הארץ, ב־2015 עמד תיק האשראי הבנקאי לענף הבנייה והנדל"ן על 237 מיליארד שקל, מתוכם 38 מיליארד שקל הוקצו לערבויות לחוק המכר. כש־17% מהסכום הם על מרכיב המע”מ, המסקנה היא שכ־6.5 מיליארד שקל מהאשראי מוקצים לערבות למרכיב המע"מ. אלא שהמע"מ הוא מס שמועבר בהמשך לקופת המדינה, כך שזהו סכום אשראי גבוה שאינו תורם לבנייה ולפיתוח שוק הנדל"ן.

השר יואב גלנט. "התיקונים יגנו על הציבור מפני תרמיות או גחמות של אנשי מקצוע" צילום: לידר סטודיו לצילום

השר יואב גלנט. "התיקונים יגנו על הציבור מפני תרמיות או גחמות של אנשי מקצוע" צילום: לידר סטודיו לצילום הבנקים גובים מחברות הבנייה עמלה של 0.8%, כ־50 מיליון שקל בשנה על מרכיב המע"מ. הפחתה זו עשויה להוביל להפחתה של 1,000–2,000 שקל במחיר דירה ממוצעת.

אבל היתרון המרכזי הוא שהחוק ישחרר את אותם 6.5 מיליארד שקל למטרות בנייה. בנק ישראל הדואג ליציבות הבנקים, קבע שהם אינם יכולים להקצות לתחום הנדל"ן יותר מ־20% מתיק האשראי שלהם לציבור. מרבית הבנקים הגדולים נושקים — ולפעמים עוברים — את המגבלה הזו, ולכן חברות יזמיות וחברות בנייה רבות מתקשות לקבל מימון. במשרד השיכון מקווים שהשינוי בחוק יגדיל את התחלות הבנייה.

הקרן הממשלתית שתיתן ערבות לרוכשים על 17% מכספם תהיה כפופה לחשבת הכללית במשרד האוצר, ותרתק ככל הנראה כמה עשרות מיליוני שקלים בלבד. במשרד הבינוי מאמינים שהקרן לא עומדת בסיכון גבוה מכיוון שמקרים של מימוש הערבויות נדירים. אם קבלן קורס, הבנקים והלקוחות מעדיפים למנות כונס נכסים הפועל להשלמת הפרויקט. על פי התיקון לחוק, הבנק הוא שיתנהל מול הקרן, כאשר הלקוח יצטרך רק להגיש לבנק בקשה לחילוט הערבויות.

נשיא התאחדות בוני הארץ רוני בריק אמר בתגובה לכך כי "מחנק האשראי לבנייה מתפתח מיום ליום בקצב מדאיג. אם התנהלות בנק ישראל לא תשתנה, הוא יהפוך לגורם שימנע בנייה של עשרות אלפי דירות. מחנק אשראי ימנע את הצלחת תוכניות המדינה לטיפול במצוקת הדיור. הנושא מצריך טיפול מיידי. הגענו לנקודה שבה בחברות הבנייה בישראל קיים חשש שבעוד שנתיים הן לא יוכלו לעבוד".

נשיא התאחדות בוני הארץ, רוני בריק: "מחנק האשראי מתפתח מדי יום בקצב מדאיג ועלול למנוע בנייה של עשרות אלפי דירות. הנושא מצריך טיפול מיידי" צילום: עמית שעל

נשיא התאחדות בוני הארץ, רוני בריק: "מחנק האשראי מתפתח מדי יום בקצב מדאיג ועלול למנוע בנייה של עשרות אלפי דירות. הנושא מצריך טיפול מיידי" צילום: עמית שעל

שקיפות מול הרוכש

התיקון לחוק המכר כולל סעיפים נוספים שאמורים לשפר את מעמד הלקוח מול החברה. כך, למשל, חברות הבנייה יהיו חייבות לספק לרוכשים מידע על כל שינוי שבכוונתן ליזום בבניין, ותוטל עליהן חובה לספק מידע על תוכניות במגרשים סמוכים. התיקון נועד למנוע את המקרים שבהם הדיירים החדשים מגלים שמספר הדירות בבניין גדל או שמול ביתם הוקם מבנה לא רצוי.

על החברות ייאסר באופן מוחלט למכור דירות בקרקע שטרם אושרה בה תוכנית בנייה. אם יש תוכנית אך עדיין לא ניתן היתר בנייה, הקבלן יוכל למכור את הדירה אולם יתבקש לנקוב במועד שבו יתקבל ההיתר. אם החברה לא תשיג את ההיתר במועד שלו התחייבה, הרוכש יוכל לבטל את העסקה.

במקרים רבים חברות בנייה גובות מקדמה עבור זכות לרכישת דירה, שאינה מוחזרת ללקוח גם אם החליט שלא להשלים את העסקה. על פי התיקון של משרד הבינוי, במקרה שהקונה הודיע בתוך פחות מעשרה ימים שאינו מעוניין בדירה, המקדמה המרבית שאפשר יהיה לגבות ממנו תהיה 0.1% מערך הדירה בלבד.

עוד קובע החוק, שאם חל שינוי מהותי במפרט הדירה, כולל בשטחים המשותפים כמו הלובי האו המחסן — הדבר ייחשב כאילו הקבלן אינו עומד בהתחייבויותיו כלפי קונה הדירה.

בתיקון לחוק ישנו סעיף שיחייב גופים פיננסיים שאינם בנקים, ומעניקים ליווי לחברת בנייה, לגבות כספים רק באמצעות שוברים, בדיוק כפי שבנקים מחויבים לנהוג כיום. השוברים מסמנים את הכסף, ומונעים מהחברה להזרים כספי לקוחות לצרכים אחרים של החברה, במנגנון שמפקח על נתיב הכסף ומוודא שהגבייה מתבצעת בהתאם לקצב הבנייה. כיום הבנק מנפיק את שוברי התשלום בהתאם לקצב התקדמות הבנייה, והלקוח משלם רק את הסכום הנקוב בשובר.

אלא שבשנים האחרונות גופים שאינם בנקים, ובעיקר חברות הביטוח, נכנסו לתחום הליווי הפיננסי ומתחרים בבנקים כשהן פטורים מהצורך לעבוד בשיטת השוברים. החוק שונה בשל החשש שחברות בנייה במצוקה יעבדו עם גופים שאינם בנקים כדי לנצל את הפרצה בחוק.