")

")

")

")

משבר האקליםפגעי האקלים בארה"ב הקפיצו לשיא את תעריפי ביטוח הבתים

משבר האקלים

פגעי האקלים בארה"ב הקפיצו לשיא את תעריפי ביטוח הבתים

בעקבות הסלמה באירועי האקלים הקיצוניים הפרמיות צפויות להתייקר השנה בשיעורים דו־ספרתיים ולהכביד על עלויות הדיור. במקביל, העלייה בסיכונים מביאה לנטישת חברות ביטוח, המתקשות לשמור על רווחיות

תעריפי ביטוחי הבתים בארצות הברית רשמו בשנים האחרונות עלייה עקבית, אלא שבימים אלה מתברר שזו היתה רק ההתחלה. השנה צפויים תעריפי הביטוח להגיע לשיא חדש, כאשר העליות המשמעותיות ביותר מתרחשות במדינות המועדות לאירועי קיצון אקלימיים.

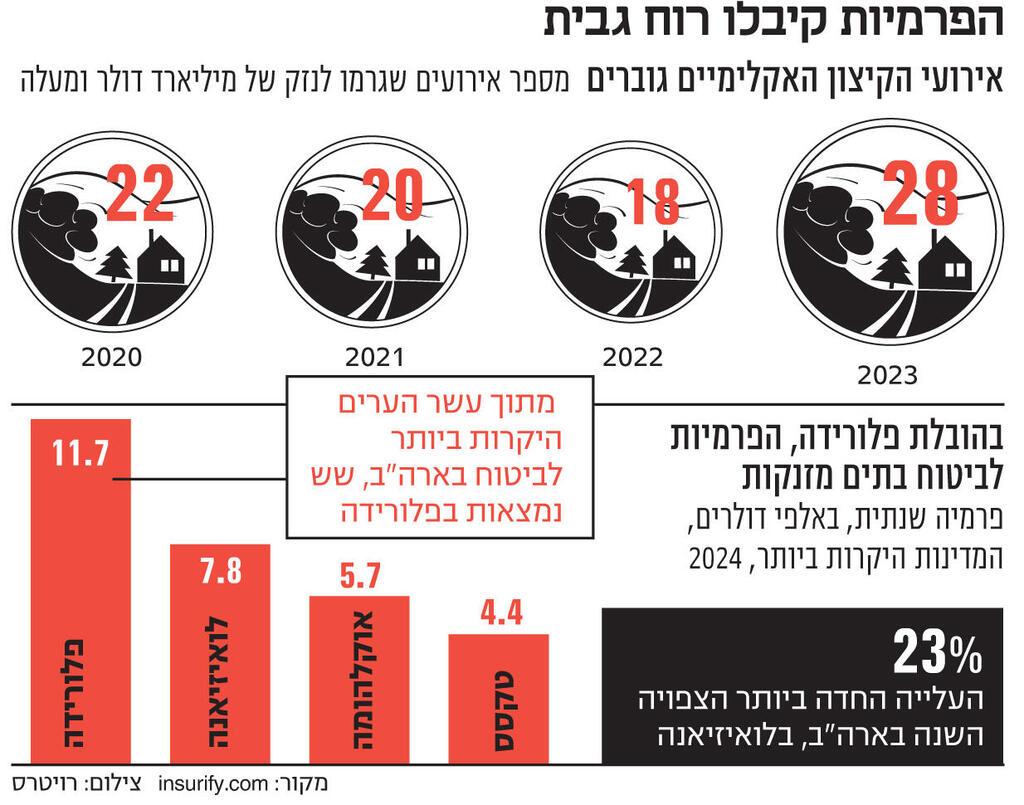

לפי Insurify, פלטפורמת השוואת ביטוחים הנמנית עם מחברי דו"ח שפורסם באחרונה, הפרמיה השנתית הממוצעת לביטוחי בתים בארצות הברית צפויה להגיע ל־2,522 דולר עד סוף השנה — עלייה של 6% לעומת 2023 ובעקבות זינוק של כ־20% שנרשם בשנתיים האחרונות. במדינות המועדות למפגעי אקלים קשים ההתייקרות מגיעה לעתים לשיעור של 23%. עליית המחירים מונעת בעיקר מהתעצמות אסונות הטבע, התייקרות תעריפי ביטוחי המשנה ומחירים גבוהים יותר לשיקום בתים שנפגעו.

מחברי הדו"ח מדגישים, כי עליית מחירי הביטוח מציבה סיכון כלכלי בפני משקי הבית, שאותו לא צפו מראש. בעוד אמריקאים רבים רוכשים בתים בציפייה שעלויות הדיור שלהם יישארו קבועות וסולידיות יותר לעומת שוק השכירות, התייקרות הביטוחים הופכת את מחירי הדיור לפחות ופחות צפויים.

שינויי האקלים מאלצים את חברות הביטוח לייקר את הפרמיות, כאשר לפי התחזיות, אירועים אלה רק ילכו ויחריפו בשנים הבאות ברחבי העולם. אם בשנות השמונים חוותה ארצות הברית כשלושה אסונות אקלימיים בשנה שגרמו לנזקים של מיליארד דולר לפחות כל אחד, הרי שבעשור שהחל ב־2010 טיפס מספרם ל־13 — כך על פי מינהל האוקיינוסים והאטמוספרה הלאומי (NOAA). בשנה שעברה נרשם בארצות הברית שיא של 28 אסונות אקלימיים בדרגה גבוהה, כלומר כאלה שגרמו לנזקים בהיקף כמיליארד דולר לפחות.

עלייה בנזקי שריפות

טקסס חוותה נזקים בהיקף של 400 מיליארד דולר ודורגה רביעית בגובה עלויות ביטוחי הבתים ב־2023. בפלורידה, שחוותה נזקים בעלויות נמוכות יותר (390 מיליארד דולר), הפרמיות הן היקרות ביותר, ואילו במקום השני ביוקר הפרמיות ממוקמת לואיזיאנה, שבה אירעו ב־2023 נזקי אקלים בהיקף של 310 מיליארד דולר. שריפות יער וחורש הן דאגה גדלה והולכת, במיוחד בטקסס ובמערב ארצות הברית, כאשר עלותן השנתית מגיעה ל־147.5 מיליארד דולר — כך לפי דו"ח של הקונגרס מ־2023.

כדי לזהות את המדינות המושפעות ביותר מעליית התעריפים, מדעני Insurify ניתחו את עלויות הביטוח וחזו עליות תעריפים על סמך תמחור היסטורי וגורמים מקומיים. לפי הדו"ח, בעלי בתים בפלורידה משלמים, כאמור, את סכומי הביטוח הגבוהים ביותר, עם תעריף שנתי ממוצע של 10,996 דולר ב־2023. לפי הצפי, העלויות שם יתייקרו ב־7% ב־2024, ל־11,759 דולר.

למעשה, שש מתוך עשר הערים היקרות ביותר לביטוח, בהן מיאמי, ווסט פאלם ביץ' ופורט לודרדייל, נמצאות בפלורידה, כאשר בחמש מהן קיים סיכון גבוה מאוד לאירועי אקלים קיצוניים.

בלואיזיאנה, שם התעריפים גבוהים פי שלושה כמעט לעומת הממוצע, עלויות ביטוחי הבתים עשויות לטפס ב־23% השנה ליותר מ־7,800 דולר.

גם חומרי הבניין התייקרו

חלק מהאזורים נמצאים בסיכון מוגבר לא רק לעליית תעריפים, אלא גרוע מכך, לנטישת חברות הביטוח, המתקשות לשמור על רווחיות תחת התנאים המשתנים במהירות. כך, בתגובה לסיכונים האקלימיים, מספר גדל והולך של חברות ביטוח החלו לצאת מקליפורניה ומפלורידה. לפי Insurify, חלק מאזורי הסיכון שם ייהפכו לבלתי ניתנים לביטוח, כאשר באזורים בהם הביקוש לנדל"ן גבוה, מחירי הביטוח יאמירו משמעותית. כאשר חברות הביטוח אינן מסוגלות לכסות את עלות אסונות הטבע, ביטוחי המשנה נכנסים לתמונה. "מבטחים מסתמכים על כיסויי ביטוח משנה כדי לנטרל חשיפה מסוימת להפסדים", הסבירה בטסי סטלה, בכירה ב־Insurify. "גם תעריפי ביטוח המשנה זינקו. מבטחי המשנה כפופים לאותם גורמים המשפיעים על הכיסויים הבסיסיים: עלייה במספר ובחומרה של אסונות טבע, לחצים אינפלציוניים ומחסור בכוח אדם ובחומרי גלם".

משבר הביטוח בפלורידה החריף בשנים האחרונות, ומאז 2019 יותר מתריסר חברות ביטוח במדינה הכריזו על חדלות פירעון. Farmers Insurance הפסיקה את כיסויי הביטוח בפלורידה, וחברות הביטוח הגדולות מנפיקות פוליסות שאינן מתחדשות לבתים בסיכון גבוה. הוריקן איאן היה גורם משמעותי בנטישת החברות לאחר שגרם לנזק בהיקף 112.9 מיליארד דולר, 109.5 מיליארד דולר מתוכם בפלורידה. לפי רישומי NOAA, ההוריקן, שפגע ב־2022, היה השלישי היקר ביותר בארצות הברית וההרסני בתולדות פלורידה.