")

")

")

")

המנכ"לים המתוגמלים ביותר מעסיקים את העובדים עם השכר הנמוך ביותר

המנכ"לים המתוגמלים ביותר מעסיקים את העובדים עם השכר הנמוך ביותר

דו"ח חדש מגלה כי 100 החברות ברשימת S&P 500 שמשלמות את התגמולים הגרועים ביותר השקיעו יותר ברכישה חוזרת של מניות מאשר בהשבחת הון. נקודת אור: בזכות לחץ ציבורי השכר החציוני לעובדים עלה ב־9% ושכר המנכ"לים ירד ב־3.9%

למנכ"לים האמריקאים בעלי השכר הנדיב ביותר יש את העובדים עם השכר הגרוע ביותר. כך עולה מדו"ח "עודף מנהלים" של המכון לחקר מדיניות, שמצא כי אחת מהשיטות הדומיננטיות שאימצו חברות S&P 500 כדי לייצר את הפער היא רכישה חוזרת של מניות.

גישה זו לא רק פגעה בתגמול העובדים אלא גם בחברות עצמן. "בשנים 2019- 2023, 47 מתוך 100 החברות ברשימה השקיעו יותר מזומנים ברכישה חוזרת של מניות מאשר בהשבחת הון", כותבים במכון ומציינים שהתופעה קיימת גם בקרב חברות טכנולוגיה.

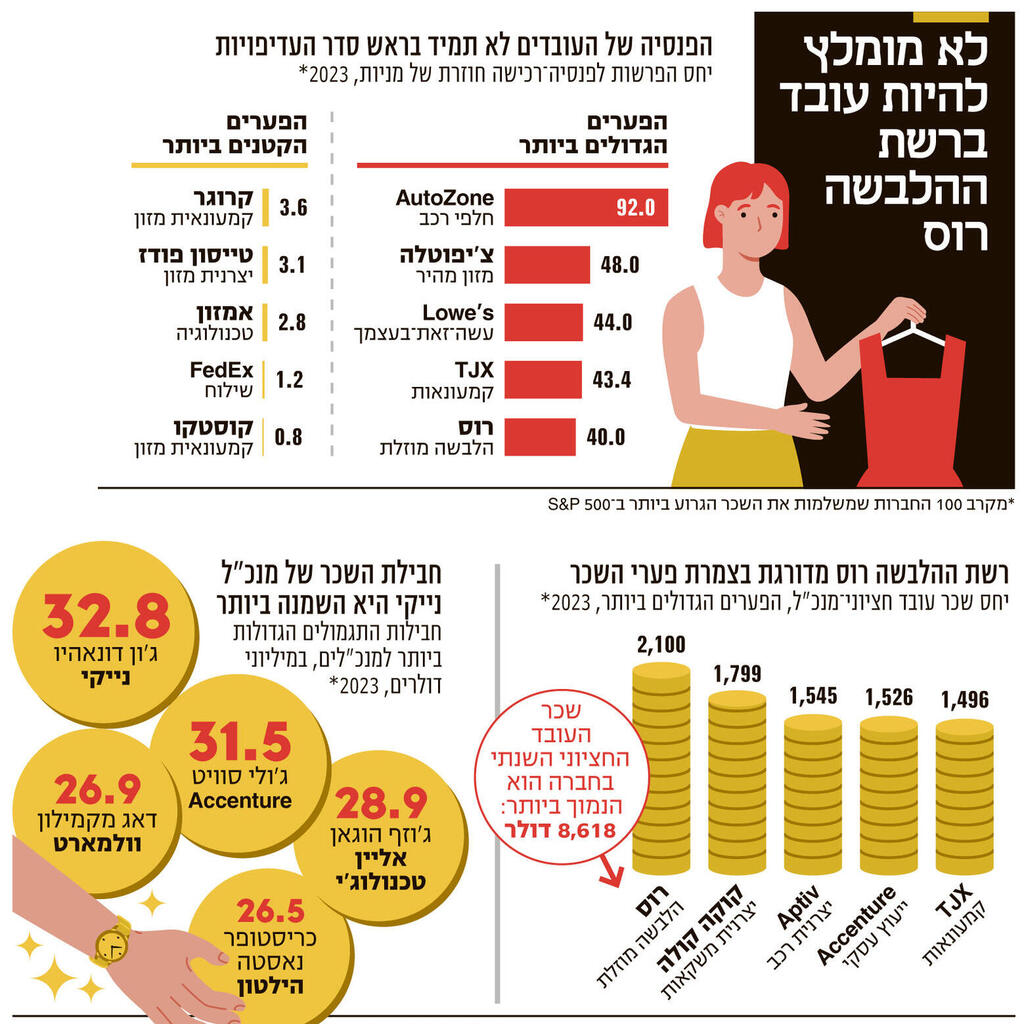

הדו"ח מדרג את מה שהוא מכנה Low Wage 100, מדד של 100 החברות שמשלמות את התגמולים הגרועים ביותר לעובדים מתוך חברות 500 S&P. חברות אלו הוציאו יחד 522 מיליארד דולר בחמש השנים האחרונות ברכישה חוזרת של מניות. לפי הדו"ח, הפרקטיקה הזו מרחיבה את פערי השכר הקיצוניים ממילא בין המנכ"לים לעובדים, מעודדת חשיבה לטווח קצר אצל המנכ"לים ומגדילה את רמות אי־השיוויון בארצות הברית.

בדו"ח בחנו את תגמולי המנכ"לים לא לפי האופציות שקיבלו (השיטה המקובלת) אלא לנוכח מכירת מניות שביצעו בשנים שבהן החברות רכשו מניות בשוק הפתוח. כלומר, העלות האמיתית של חבילת השכר למנכ"ל איננה שווי המניות שקיבל, כי אם שווי הרכישה החוזרת של המניות.

מי שמובילה את הרשימה מהתחתית היא רשת המוצרים לבית Lowe's. ב־2019-2023 הוציאה החברה 42.6 מיליארד דולר ברכישה חוזרת, סכום שלהערכת מחברי הדו"ח יכול היה להעניק לכל אחד מ־285 אלף העובדים בונוס שנתי של 29,865 דולר למשך חמש שנים. ב־2023, מנכ"ל החברה מרווין אליסון נהנה מתגמול של 18.2 מיליון דולר ממכירת מניות, בעוד שכר העובד השנתי החציוני עמד על 32,626 דולר. השנייה בדירוג היא הום דיפו. רשת המוצרים לבית הוציאה 37.2 מיליארד דולר על רכישות חוזרות של מניות, סכום שעשוי היה להעניק לכל אחד מ־463 אלף העובדים חמישה בונוסים שנתיים בגובה 16,071 דולר. השכר החציוני של עובד עומד על 35,131 דולר.

רכישה חוזרת של מניות היא שיטה של חברות להגדיל באופן מלאכותי את ערך המניה מבלי להעלות את ערך החברה. זאת באמצעות רכישת מניות והפחתת ההיצע של הקיימות. מנכ"לים מעדיפים בשנים האחרונות לצאת בתוכניות רכישה חוזרת, אפילו על פני חלוקת דיבידנדים שמחזירה רווחים לכלל בעלי המניות, וזאת משום שחלק גדול מהתגמול שלהם מגיע כמניות.

ההשקעה של מנכ"לים בהעלאת ערך המניות (וכפועל יוצא העשרתם העצמית) גדולה עד כדי כך, ש־20 המעסיקים הגדולים בדירוג 100 החברות בעלות השכר הנמוך, הוציאו בחמש השנים האחרונות פי תשעה ברכישה חוזרת של מניות לעומת הפרשות לפנסיה (401K) לעובדים. מבין המעסיקים הגדולים, רק ענקית הקמעונאות קוסטקו הוציאה פחות על רכישה חוזרת של מניות לעומת הפרשות לפנסיה, אף כי לא בהרבה. החברה הקצתה 2.1 מיליארד דולר לרכישה חוזרת לעומת 2.4 מיליארד דולר בהפרשות. חברת AutoZone הציגה את הפער הגדול ביותר. בתקופה המדוברת, רשת חלפי הרכב הוציאה פי 92 יותר על רכישה חוזרת לעומת הפרשות פנסיה. רשת המזון המהיר צ'יפוטלה רשמה את הפער השני בגודלו - פי 48 יותר.

עם זאת לא הכל רע. הדו"ח מראה כי הלחץ הציבורי לנוכח אותן פרקטיקות נותן את אותותיו. ב־2023, שכר העובדים החציוני ב־100 החברות המדוברות עלה ב־9% לעומת 2022, זאת בעוד שכר המנכ"ל הממוצע ירד ב־3.9% ל־14.7 מיליון דולר. בדו"ח מציינים כי הסיבה לצמצום הפער היא לחץ ציבורי בסוגיית שכר המינימום. בעקבות זאת הצטמצם יחס השכר בין הדרגים מ־603 ל־1 ליחס של 538 ל־1. עם זאת, 100 החברות שמשלמות את השכר הגרוע ביותר מקיימות עדיין יחס פערי שכר עצום לעומת ממוצע ה־S&P 500, שעמד בסוף 2023 על 268 ל־1. נתון זה, יצוין, עמד על 25 ל־1 ב־1965.

עיוותים אלו יכולים להיפתר בקלות, מציינים במכון. ראשית, המערכת הפוליטית יכולה להחזיר את הזמן לאחור, לתקופה שלפני 1982, אז רכישה חוזרת של מניות היתה אסורה לפי חוק. שנית, אפשר לאסור על מנהלים למכור את מניותיהם לתקופה רב־שנתית לאחר שיוצאת לדרך תוכנית רכישה חוזרת, וכך לא ירוויחו באופן אישי מהמהלך. במכון גם מציעים השתת מס נוסף על חברות שמקיימות פערי שכר גבוהים במיוחד. מס מדורג כזה יוכל לאפשר גביית עוד 150 מיליארד דולר במסים לאורך עשור, ציינו.