")

")

")

")

FTהמלחמה באוקראינה ופגעי האקלים דחפו מבטחות משנה לצמצם פעילות

FT

המלחמה באוקראינה ופגעי האקלים דחפו מבטחות משנה לצמצם פעילות

לאחר שנים של עליות מתונות, הפרמיות על ביטוחים נגד אסונות טבע ונזקי רכוש מזנקות בשיעור דו־ספרתי בגלל יציאתן של מבטחות משנה מפעילות הפסדית. בכיר בתעשייה: "לראשונה, ביטוחי המשנה מתייקרים בקצב מהיר יותר מהביטוחים"

שנים לא פשוטות עוברות על חברות ביטוחי המשנה. תביעות על נזקי אקלים ומגפה מחקו חלק משמעותי מרווחיהן. אך המשברים האחרונים שפוקדים את העולם — מלחמה באוקראינה, אינפלציה דוהרת והסיכונים הגוברים של אסונות טבע — כל אלה מאלצים אותן לנקוט פעולה. בתחומים מסוימים החברות מעלות פרמיות, מתחומים אחרים הן פשוט יוצאות.

"מה שנראה כמו שינוי הדרגתי מתחיל להיראות כמו שינוי משמעותי", אמר סטיבן קטלין, ותיק בתעשייה ומנכ"ל חברת הביטוח קונווקס (Convex). חברות ביטוחי משנה משחקות תפקיד חיוני במסחר ובכלכלה הגלובלית, כשהן משווקות ביטוח לחברות הביטוח כדי להפחית סיכונים מפני קריסה בעקבות תביעה גדולה. המחסום הזה נגד מגוון סיכונים פיננסיים — המגודרים על ידי הון בהיקף של 700 מיליארד דולר — מעניק לחברות הביטוח את הביטחון לספק כיסוי לשוק רחב בהרבה.

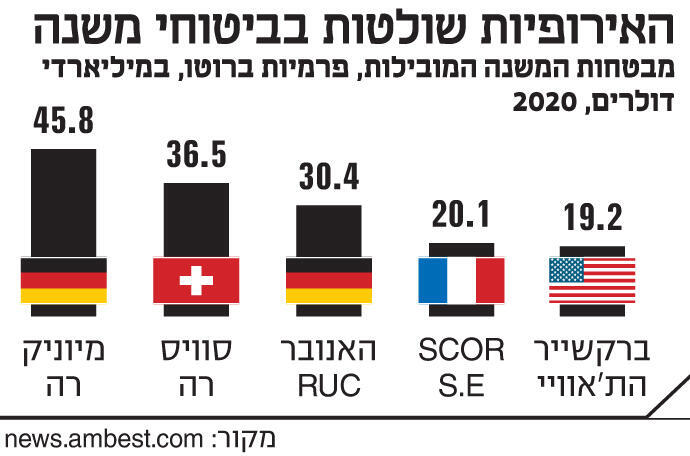

עם חברות ביטוח המשנה הגדולות ביותר נמנות מיוניק רה, סוויס רה, האנובר רה ולויד'ס לונדון האירופיות, וגם ברקשייר הת'אוויי של וורן באפט.

מנכ"ל סוויס רה כריסטיאן מומנת'אלר אמר ל"פייננשל טיימס" כי עליות מחירים "מתונות" בתחום ביטוחי המשנה לנזקי טבע הואצו עתה לאחר שלוש שנים של עלויות גבוהות יותר כתוצאה מהפסדים. עבור חוזים שחודשו ביולי, סוויס רה השיתה העלאה של 12% בפרמיות של רכוש ונזקים, הכוללים כיסוי על אסונות טבע וסוגי ביטוח נוספים. "זה גדול מאוד משום שזה מקיף את הכל. אני לא זוכר עלייה כזו", אמר מומנת'אלר.

בכירים בתעשייה מייחסים את המגמה של הידוק השוק לביקושים חזקים, המתודלקים על ידי אינפלציה המייקרת את הנכסים המבוטחים, כמו גם ירידה בהיצע בעקבות לחץ משקיעים שגרם לכמה מבטחות משנה לסגת, במיוחד מנזקי הטבע. לדבריהם, ישנה גם ירידה בנכונות של מבטחים מוסדיים ליטול סיכונים של ביטוחי משנה באמצעות נכסים מגובי ביטוח, גם בעקבות הפסדים שנרשמו בהשקעות כאלה וגם משום שהתשואות על אג"ח טיפסו.

"אנחנו סבורים ששוק ביטוחי המשנה עובר מהפך, אנחנו כעת חוזים במומנטום", אמר אקי חוסיין, מנכ"ל היסקוקס (Hiscox), אחת מחברות הביטוח הגדולות בשוק הלונדוני, המפעילה גם חטיבת ביטוחי משנה. "בחמש השנים האחרונות מחירי ביטוחי המשנה דשדשו וכעת לראשונה הם עולים בקצב מהיר יותר מאשר מחירי הביטוח", אמר.

גורם נוסף לעליות המחירים הוא תביעות גדולות הנובעות מהפלישה הרוסית לאוקראינה. חברות ביטוח בתחומים כמו תעופה מצפות עכשיו לתביעות בהיקפים של מיליארדי דולרים מהבעלים של מאות מטוסים שהושבתו בגלל המלחמה.

חברות ביטוחי משנה שמצמצמות פעילות מייצרות מה שמכונה "שוק קשיח", שבו הביקושים עוקפים באופן משמעותי את ההיצע, והמחירים מזנקים. ישנם בכירים האומרים כי התנאים הללו קיימים כעת, בציינם יציאות שביצעו באחרונה חברות ביטוחי משנה מעסקי נזקי הטבע. הפסדים גדולים הקשורים באוקראינה עשויים לשכנע כמה מהחברות לצמצם חשיפה לזירה.

אחרי שנים של תנודתיות ועלייה בהיקף התביעות, אקסיס קפיטל, הרשומה למסחר בניו יורק, הודיעה ביוני כי היא יוצאת מתחום ביטוחי הנדל"ן, הכולל כיסוי על נזקי טבע. המנכ"ל אלברט בנשימול אמר כי "השפעות משמעותיות וגדלות של שינויי האקלים והאתגרים הניצבים בפני שוק ביטוחי המשנה לאסונות טבע" אילצו את החברה לבצע את המהלך.

חודש קודם לכן, סקור (Scor) הצרפתית הודיעה כי תפחית חשיפה לנזקי טבע ב־15%, בעוד אקסה (Axa) מסרה כי חטיבת ביטוחי המשנה שלה צמצמה את החשיפה לנזקי טבע ב־40% בתחילת השנה.

בכירים וברוקרים בתעשייה מייחסים חלק מהמהלכים הללו ללחצים שמפעילים משקיעים על חברות ביטוחי משנה. "משקיעים אמרו, אנחנו לא רוצים עוד סיכון של אסונות טבע", אמר רוד פוקס, ממייסדי חברת ביטוחי המשנה טייגר־ריסק. "האמירה הזו חלחלה מטה".

רבים רואים ב־2022 נקודת מפנה. בשנים האחרונות, שפע של ביטוחי משנה בתחום אסונות הטבע גבר על הביקושים ושמר את המחירים נמוכים, אמרה לארה מאוורי, ראש חטיבת הפצה גלובלית בחברת גאי קרפטנר, ברוקרית לביטוחי משנה.

"במהלך חמש השנים האחרונות ההפסדים הגדלים ברקע אסונות טבע הביאו לתוצאות חיתום גרועות שכעת תרמו לירידה בהיצע של ביטוחי משנה", היא הוסיפה. זאת, בשילוב ביקושים גוברים, הקל על חברות ביטוחי משנה להעלות מחירים.

סימן לכך כי השוק עובר שינויים הגיע ביוני, חודש עמוס בדרך כלל לחידושי פוליסות לאסונות טבע בשוק של פלורידה. היצע נמוך היה אחד הגורמים אחד לזינוק של 20% עד 30% בממוצע בעלויות ביטוחי המשנה, כך לפי טייגר־ריסק.

בדו"ח על חידושי פוליסות ביוני וביולי, אאון (Aon) ציינה כי שנים של תביעות גבוהות מהממוצע בגין אסונות טבע הפחיתו את התיאבון של מבטחות המשנה לפעילות בתחום. "לראשונה מאז סופות ההוריקן שפקדו את ארה"ב ב־2004 וב־2005, ההיצע של ביטוחי רכוש נגד אסונות טבע התכווץ, ומבטחות משנה לא נוטלות סיכונים מסוימים בכל מחיר", מסרה.

מי שנדרשים לביטוחי משנה בתחומים ייחודיים כמו תעופה ותובלה ימית נאלצו גם הם להתמודד עם "החידוש המתאגר ביותר בשנות דור, המשקף את הפוטנציאל להפסדים גדולים כתוצאה מהסכסוך הרוסי־אוקראיני", מסרה אאון. ג'ו מונהאן, בכיר במחלקת הברוקראז' לביטוחי משנה של החברה, אמר כי מגזר ביטוחי המשנה "מתקרב ככל הנראה לשוק קשיח אמיתי".

עונת החידושים המשמעותית הבאה ב־1 בינואר, הידועה כ־1/1, נחשבת עתה לבדיקת נייר הלקמוס של השוק. המרוץ לתמחר מחדש ביטוחים וביטוחי משנה נגד סיכונים כמו מלחמה ואלימות פוליטית, יצא כבר לדרך, אמרו כמה בכירים בתעשייה. בעוד כמה מבטחות משנה לקחו צעד אחורה, אחרות עשויות לרצות למלא את הוואקום שנוצר. באירוע משקיעים שנערך באחרונה, מיוניק רה אמרה כי היא נערכת לנצל את עליות המחירים באמצעות הרחבת פעילותה בתחום ביטוחי המשנה, כך לפי גורם המקורב לשיחות.

ועדיין, הרבה גורמים בתעשייה צופים כי כיסוי באמצעות ביטוחי משנה ייהפך יקר יותר וזמין פחות. השנה חברות ביטוח "יפנימו שהן יצטרכו להפעיל יותר סיכונים, לרכוש פחות ביטוחי משנה, וזה הולך להיות הרבה יותר יקר", ציין קטלין. "השוק הראשי יתבונן על החיים באופן שונה מאוד ב־1/1 לעומת היום".

המסקנה המתבקשת היא שעלויות הביטוח עדיין צפויות לטפס. ג'רום הייגלי, כלכלן ראשי בזרוע המחקר של סוויס רה, מסכים כי עליות מחירי ביטוחי המשנה צפויות להתגלגל הלאה. "הייתי מצפה לתגובת שרשרת", אמר.