")

ניצחון טראמפ מאיים על תחזית הצמיחה הגלובלית

התוכנית הכלכלית של הנשיא החדש־ישן דונלד טראמפ כוללת הטלת מכסים על יבוא, הפחתת מסים לעשירים ולחברות, הגבלות על הגירה ועידוד השימוש בדלקים מזהמים – בדיוק ההיפך מכל מה שארה"ב צריכה. לא בטוח מה מכל זה יבוצע, אבל הריבית על אג"ח ממשלתיות של ארה"ב לטווח ארוך מזנקת, מה שמרמז על צפי לחזרת האינפלציה

1. ניסיון לנבא את ההשלכות של המדיניות המאקרו־כלכלית של הקדנציה השנייה של דונלד טראמפ כנשיא ארה"ב יהיה משימה מורכבת. ראשית, קשה עד בלתי אפשרי לחזות דבר כלשהו לגבי אחד המנהיגים הכי בלתי צפויים שניתן להעלות על הדעת. שנית, כי הקמפיין שלו, בדומה לזה של פוליטיקאים פופוליסטים אחרים מימין כמו למשל בנימין נתניהו, המעיט לחשוף מדיניות קונקרטית והתרכז בעיקר בסיסמאות נבובות ובהפצת שנאה כדי להצית את חרדות ההמון. שלישית, ממה שכן הוצהר והובטח, לא ברור מה ייושם, באיזו מידה ובאיזה קצב. בהקשר הזה אין לשכוח כי טראמפ לא רק זכה בנשיאות אלא גם השיג רוב בסנאט ובבית הנבחרים, כך שיהיה לו קל יותר לבצע את תוכניותיו.

ובכל זאת ישנם כמה צעדים כלכליים שטראמפ וחבריו דיברו עליהם באופן מפורש. הראשון הוא הטלת מכסי מגן על יבוא: 10% לפחות על כל הסחורות המיובאות לארה"ב, כמו גם מכסים של 60% על כל הסחורות מסין. השני הוא מדיניות פיסקאלית אולטרה־מרחיבה, בעיקר באמצעות הפחתת מסים ובמיוחד לעשירים.

הנושא השלישי שטראמפ חרט על דגלו הוא הגבלות מחמירות על הגירה, לרבות גירוש מהגרים בלתי חוקיים. אף שצעד כזה נראה כמו צעד חברתי־פוליטי יש לו השלכות כלכליות מרחיקות לכת, שכן הוא יביא לירידה בהיצע העובדים, לרבות עובדים בלתי מיומנים. הנושא הרביעי שהנשיא החדש־ישן מקדם הוא עידוד השימוש בדלקים מזהמים (מאובנים), דה־רגולציה ונסיגה ממדיניות האנרגיה המתחדשת, לרבות ביטול הטבות.

2. על פניו, מדובר בצעדי במדיניות מאקרו־כלכלית שהם אינפלציוניים, גירעוניים, הגנתיים, שלאו דווקא תומכים בגלובליזציה או בצמיחה בת קיימא, לבטח לא בקיימות סביבתית, ומעודדים מאוד אי שוויון, שארה"ב היא אחת המובילות בו במערב. העלאת המכסים צפויה לייקר, לפחות בטווח הקצר, את היבוא לארה"ב המהווה כ־16% מהתמ"ג. המשמעות היא שגם המוצרים הסופיים וגם התשומות המזינות את הכלכלה האמריקאית יתייקרו, מה שעלול להצית שוב את האינפלציה. כתוצאה מכך, הצריכה הפרטית עלולה לרדת, ריבית הפד לא תוכל לרדת בקצב החזוי, והצפי הוא לצמיחה כלכלית איטית יותר. הטלת מכסים כבדים עלולה גם לפגוע בייצור של מוצרים ספציפיים ובכך לגרום לירידה בהיצע (בתוצר), דבר שבפני עצמו עלול לחולל אינפלציה.

לפי כלכלני S&P, הטלת מכס אוניברסלי של 10% על כל מוצרי הליבה המיובאים לארה"ב יכול להוסיף עד 1.8 נקודות אחוז לאינפלציה, ובמקביל לגרוע עד נקודת אחוז אחת מהצמיחה הריאלית של התמ"ג. לגבי הצמיחה של הכלכלה הגלובלית, התוצאות הצפויות ממלחמות סחר די מוסכמות: דו"ח של קרן המטבע (IMF) העריך את הנזק של מגבלות סחר בינלאומיות לתמ"ג העולמי בכ־7.4 טריליון דולר (מהוון). כלומר, פגיעה של 7% בצמיחה בטווח הארוך.

בדו"ח התחזיות האחרון של IMF, שהתפרסם לפני כמה שבועות, הוגדרה החזרה למכסי מגן כאחד הסיכונים המרכזיים לתחזית הצמיחה הגלובלית. הדברים מקבלים משנה תוקף אם מדינות כמו סין, ברזיל ומקסיקו – כלכלות ענקי המנוהלות בידי משטרים עוינים לארה"ב או לטראמפ (ממשלות פופוליסטיות משמאל) – יחליטו להגיב. במקרה כזה, הפגיעה בתוצר האמריקאי תבוא לידי ביטוי גם בירידה ביצוא המהווה 10% מהתמ"ג.

3. לגבי הרחבת הגירעון והחוב, השאלה שמעסיקה כעת את הכלכלנים היא האם ההרחבה תהיה גדולה או שמא גדולה מאוד. ניתוח של הוועדה לתקציב פדרלי אחראי (CRFB) אמד את התוספת לחוב הממשלתי האמריקאי של אותם צעדים ב־7.75 טריליון דולר עד 2035 (האומדן לגבי התוכנית הכלכלית של קמלה האריס היה חצי מזה). בקדנציה הראשונה של טראמפ – אז היה לכך תירוץ מגיפת הקורונה – הוא הגדיל את החוב בכ־7.8 מיליארד דולר ב־4 שנים, אחד הסכומים הגבוהים אי פעם, אחרי ממשל אובמה שהתמודד עם המשבר הפיננסי הגלובלי של 2009. לטראמפ יש רקורד מוכח בהרחבה תקציבית מופרזת, לרבות הפחתת מסים (בעיקר לעשירים ולחברות) ופחות בהגדלת ההוצאה האזרחית. על פניו, זה אמור גם לעודד צמיחה. הבעיה היא שהפחתת מסים היא אפקטיבית לעידוד הצמיחה כאשר יש האטה. כעת, הכלכלה האמריקאית עושה חיל ופער התוצר הוא חיובי, כלומר הכלכלה עובדת בהיקף המקסימלי מבלי לגרום לאינפלציה.

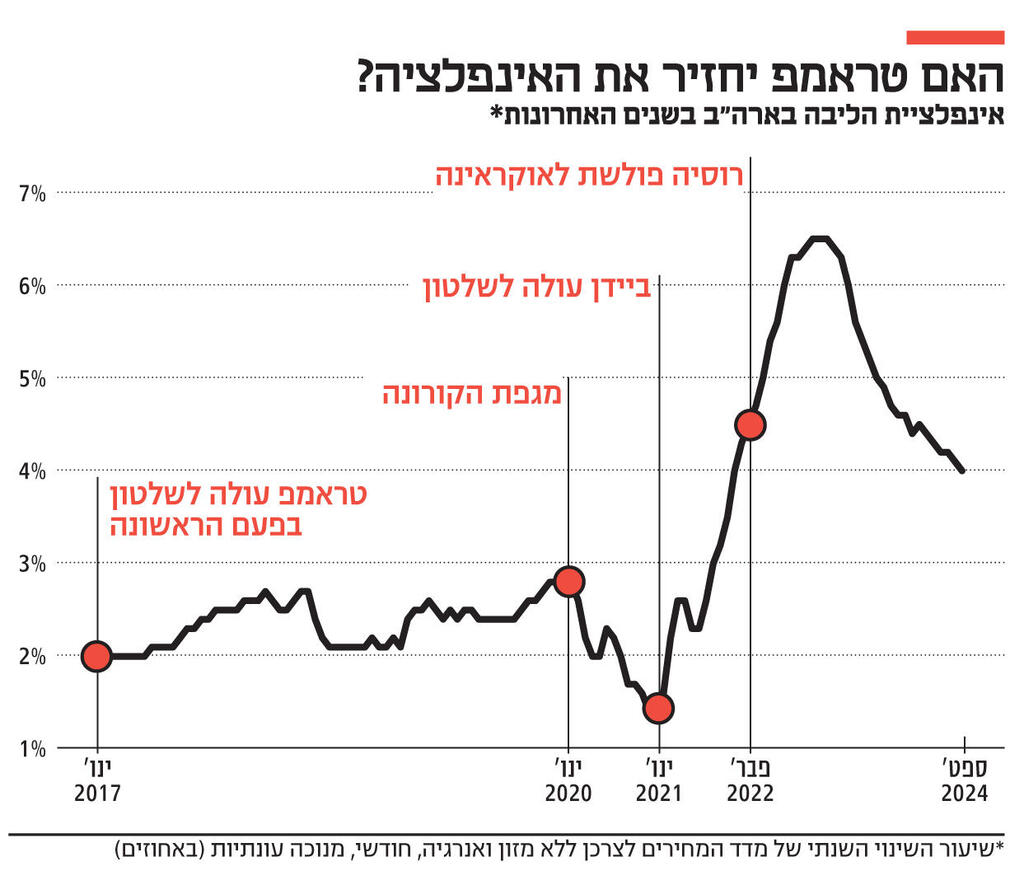

אחד הדברים המעניינים שקרו מאז פרסום תוצאות הבחירות הוא זינוק בתשואות אג"ח ממשלתיות של ארה"ב ל־10 שנים ("הריבית ארוכה"), זאת בזמן ש"הריבית הקצרה" שנקבעת על ידי הבנק הפדרלי יורדת (בסוף השבוע הפד הוריד אותה שוב). לפי הספרות הכלכלית, הריביות צריכות לנוע יחד. מתי זה לא קורה? כאשר יש צפי לאינפלציה בפתח (ויש), כאשר יש צפי להגדלת הגירעון והחוב ממשלתי (ויש), אם השוק צופה עלייה בפרמיית הסיכון או חוסר ודאות (פרמיית הסיכון אכן עולה). סיבה נוספת קשורה לציפיות לעלייה בהיצע "נטו" של אג"ח – הנפקה על ידי הממשלה ומכירה לשוק על ידי הבנק המרכזי – שצפויה להוריד את המחיר ולפיכך להגדיל את התשואה (באג"ח מחירים ותשואות הולכים הפוך). וגם זה קיים.

וישנה עוד סיבה: ביצועים יוצאים מן הכלל של כלכלת ארה"ב במהלך החודשים האחרונים של ממשל ביידן־האריס שהצליח למחוק את האינפלציה מבלי לפגוע בצמיחה, כנגד כל הסיכויים.

העלאת המכסים שטראמפ מתכנן תייקר את היבוא לארה"ב. המשמעות היא שגם המוצרים הסופיים וגם התשומות המזינות את הכלכלה האמריקאית יתייקרו, מה שעלול להצית שוב את האינפלציה

4. במקרים של כלכלה צומחת, הדרך היעילה והטובה להגדיל את התוצר היא באמצעות רפורמות מבניות ולא באמצעות הרחבה פיסקאלית שרק עלולה ליצור עוד יותר אינפלציה. על רפורמות מבניות, אגב, לא שמענו הרבה מטראמפ. הפחתת מסים במקרה כזה עלולה לעודד צריכה פרטית בעיקר מעשירים (עוד אינפלציה) ולחולל (או להגדיל עוד) את אי השוויון, סימן היכר של טראמפ: בקדנציה הקודמת מדד ג'יני עלה, שיעור העוני גם (ארה"ב הפכה למדינה הענייה במערב ב־2021), משקל התמ"ג שהוחזק על ידי העשירון העליון גדל מ־28.5% ל־29.5% כאשר העושר של החמישון העליון (העשירון העליון והתשיעי) היה גבוה פי 8.6 לעומת החמישון התחתון (מקום שני ב־OECD אחרי צ'ילה ולעומת ממוצע של 5.3).

אין לזלזל בעניין חסימת ההגירה: כאשר אחת הבעיות הקשות של כלכלת ארה"ב היא מחסור חמור בכוח עבודה, במיוחד בסקטורים עתירי עובדים בלתי מיומנים כגון תעשייה, אירוח ובנייה. המספרים מטרידים: סקטור הבנייה צפוי להזדקק לחצי מיליון עובדים עובדים נוספים בשנת 2024 ולעוד 450 אלף עובדים חדשים ב־2025 כדי לעמוד בביקושים. זאת בנוסף למגמות הגיוס הקיימות. המספר לגבי התעשייה גבוה אף יותר: 584 אלף משרות חסרות.

ולגבי תמרוץ שימוש בדלקים מזהמים, הטראמפיזם מאופיין בגישה המנוגדת לקונצנזוס המדעי סביב שינויי האקלים והיא לעומתית למעבר לאנרגיה ירוקה. טראמפ המעיט בערכה של ההתחממות הגלובלית, כינה אותה "מתיחה" והביע ספקות לגבי המידה שבה הפעילות האנושית תורמת לשינויי אקלים. טראמפ צפוי לתת עדיפות לעצמאות האנרגטית של ארה"ב וליצירת מקומות עבודה בענפי אנרגיה מסורתיים על פני תקנות סביבתיות או יוזמות אקלימיות. למעט חברות הנפט ואלו שרוכשים את המניות שלהן לא ברור מי יוכל להיות מוטב מהמדיניות הזו בארה"ב.

מי שכן צפויה ליהנות מהמדיניות של טראמפ היא דווקא סין שכבר פתחה פער אדיר לעומת ארה"ב בתחום: חלקה של האנרגיה הירוקה (לא דלק) הגיע לשיא במאי 2024 – כ־44% מסך האנרגיה הסינית. אנרגיה סולארית ואנרגיית רוח היוו כ־12% וכ־11% בהתאמה.

5. ואיך זה משפיע עלינו? הצעד המשמעותי שעלול לפגוע בכולם, הטלת מכסי מגן, כמעט ולא ישפיע על ישראל בטווח הקצר. נכון ל־2021 (השנה בה יש לנו נתונים מלאים ומדויקים), יצוא סחורות (ללא יהלומים) לארה"ב הסתכם ב־11.8 מיליארד דולר ויצוא השירותים ב־20.6 מיליארד דולר. כלומר, כשני שלישים מהיצוא הישראלי לארה"ב לא חשוף כלל למכסי מגן. החלק הכי חשוף למכסי מגן הן התשומות או ה"קומודיטיס"- ולישראל אין כאלו, ובוודאי לא ליצוא לארה"ב. אלא שכפי שהטיבו להסביר בבנק ההשקעות ג'יי.פי מורגן (JPM), ההערכה הזו היא לגבי הטווח הקצר או "האפקט הראשוני". אם ארה"ב תחולל מלחמות סחר, הדבר ישפיע על ישראל הנחשבת למשק "פתוח" בו היצוא מהווה כ־30% מהתמ"ג (כולל סחורות ושירותים). מלחמות סחר אינן מיטיבות עם ישראל, קל וחומר כאשר המותג "ישראל" סובל מפגיעה קשה במוניטין על רקע המלחמה והחרמות, מוצהרים או סמויים, שהגיעו בעקבותיה. מנגד, אותה "פרגמנטציה" עוד יכולה לסייע לישראל להדק את הקשרים עם ארה"ב. עוד חזון למועד.

נקודה חשובה נוספת היא הצפי שטראמפ יגדיל את ההוצאה הביטחונית ובכך יחזק את החברות הביטחוניות הישראליות, מה שגם יכול להיטיב עם ישראל ועם היצוא שלה. אך ללא ספק, קיום הבטחת בחירות אחת של טראמפ עשוי לשפר באופן דרמטי את הביצועים הכלכליים של ישראל: החזרת החטופים, סיום המלחמה (גם בכפייה) וחידוש תהליך הנורמליזציה עם מדינות המפרץ. יהיה מאוד קשה לנתניהו "לסבן" את טראמפ כפי שעשה לביידן, ובן גביר וסמוטריץ' יתקשו לכנות אותו "שמאל" או "תומך פלסטינים". הדברים מקבלים משנה תוקף על רקע דיווחים כי בפגישה שהשניים ערכו ביולי האחרון – זה היה הסיכום.