FT

הבהלה החדשה לזהב בסין: ביטוחי בריאות פרטיים

ההכנסות מפרמיות ביטוחי בריאות בסין זינקו ב־2018 להיקף חסר תקדים בזכות מעמד הביניים שלא מסתפק בשירותי המערכת הציבורית. המגמה, שזוכה לגיבוי רפורמות ממשלתיות, מבשרת טובות לחברות מקומיות וזרות

ביטוחי הבריאות עקפו את ביטוחי החיים בסין, והם עתה הקטגוריה שנהנית מקצב הצמיחה המהיר ביותר בתחום. זאת הודות ללקוחות בעלי אמצעים המחפשים פתרונות איכותיים מאלה שמספקת המערכת הציבורית.

- מומחה ביטוחי בריאות תובע 8 מיליון שקל מאתר וובי

- איך סייעה ארה"ב בלי כוונה לסין לכבוש את הצד האפל של הירח

- מלחמת הסחר דועכת? בכירים בסין יבקרו בקרוב בוושינגטון

העלייה בהיקף ביטוחי הבריאות הפרטיים בסין יוצרת הזדמנויות חדשות עבור תעשייה נגועה בשחיתות. הפרשה הבולטת היא הרשעתו בשוחד של רגולטור בכיר לשעבר בתחום הביטוח ב־2018, וכתוצאה, סיפוח הסוכנות שלו לאחריות הרגולטור על הבנקים. בעוד חברות מקומיות בולטות, כמו פינג אן וצ'יינה לייף, שולטות כרגע במגזר, שחקניות זרות, ובהן AXA הצרפתית ו־AIA שבסיסה בהונג קונג, מקוות ליהנות מהמהלכים החדשים לפתיחת שוק הביטוח הרפואי שיזמה הממשלה בסין. בין השנים 2014 ו־2017, זינוק במכירות של ביטוחי חיים עם רכיבי חיסכון ומיעוט של סעיפים ביטוחיים למקרה מוות נטו הזינו את העלייה בהיקף החובות התאגידיים בסין.

ההרכב הנכון של המוצר

המגמה הזו הפכה קומץ של חברות קטנות ואלמוניות יחסית, ובהן גם חברת הביטוח אנבאנג, לגופי ענק עם הכנסות של עשרות טריליוני דולרים, מה שגרר מהלכי ריסון מצד הרשויות, מחשש כי הן יסכנו את יציבות המערכת הפיננסית. רגולטורים דחקו מאז בחברות הביטוח להתמקד מחדש במוצרים מבוססי הגנה, זאת תחת הסיסמה "ביטוח פירושו הגנה".

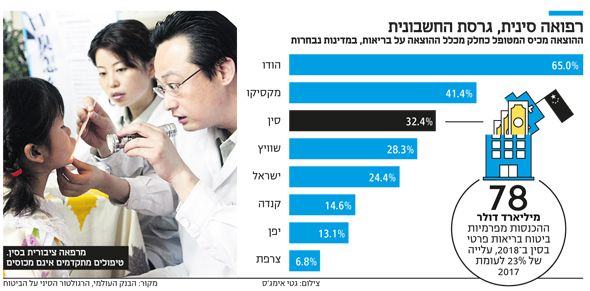

פרמיות ביטוח הבריאות בסין זינקו ב־23% בעשרת החודשים הראשונים של 2018 לעומת התקופה המקבילה בשנה שלפניה, זאת בהשוואה ל־2% צמיחה בפרמיות הביטוח באופן כללי, כך לפי רגולטור הביטוח הסיני. בקצב הזה פרמיות הביטוח בתחום הבריאות צפויות להגיע לשיא היסטורי של 78 מיליארד דולר עבור השנה כולה.

בשעה שמעמד הביניים הגדל מרחיב את הוצאותיו על טיפולי בריאות, תעשיית ביטוחי הבריאות צפויה ליהנות מפריחה. כלל ההוצאות על בריאות ב־2017 בסין הגיעו ל־6.2% בלבד מהתמ"ג, כך לפי משרד הבריאות הסיני, זאת בהשוואה ל־7.6% בדרום קוריאה ו־10.7% ביפן.

הפילוח של הוצאות הבריאות מלמד גם על פוטנציאל משמעותי לביקושים לתוכניות ביטוח. העלויות הפרטיות בתחום הבריאות, כלומר אלה שהממשלה אינה מעניקה עליהן החזרים, וכן חברות וביטוחים פרטיים, מהוות שליש כמעט מכלל ההוצאות של הסינים על בריאות. זאת בהשוואה ל־13% בלבד ביפן ו־11% בארה"ב. כך לפי נתוני הבנק העולמי. בעוד הנתח הפרטי בסין ירד מ־60% בשנת 2000 כאשר הממשלה הרחיבה את הכיסוי הבריאותי הציבורי, ההטבות הציבוריות לעתים אינן מספיקות, וטיפולים מתקדמים אינם זוכים לכיסוי. "הביטוח הלאומי יספק רק את הרכיבים הבסיסיים ואתה צריך מוצר שימלא את החלל. אין ספק שהביקושים מצד הצרכנים קיימים. צריך פשוט למצוא את ההרכב הנכון של המוצר הביטוחי", מסביר סם רדוואן, בכיר בחברת הייעוץ אנהאנס אינטרנשיונל, המייעצת לחברות ביטוח סיניות.

ארבע השחקניות המובילות בסין לפי דירוג של פרמיות בריאות הן פינג אן, צ'יינה לייף, ניו צ'יינה לייף וצ'יינה פסיפיק, שאספו בחישוב מצרפי 42% מכלל פרמיות הבריאות ב־2017. כך לפי מינשנג סקיוריטיז. בניגוד לכך, 28 חברות הביטוח הזרות הפועלות בסין אספו כולן ביחד בשנה שעברה 6.3% מכלל הפרמיות בביטוחים אישיים, קטגוריה הכוללת ביטוחי חיים, בריאות ופוליסות לכיסוי תאונות. כך לפי נתונים שפרסם הרגולטור.

ICBC־AXA לייף, המיזם המשותף של AXA עם בנק המסחר והתעשייה הסיני, היא הקבוצה הגדולה ביותר בתחום שבה מעורבות השקעות זרות. בה בעת, משתתפות זרות צופות כי יקבלו גישה רחבה יותר לשוק הביטוחים, זאת בעקבות הכרזתה של סין בנובמבר שעבר, כי תאפשר לחברות זרות להחזיק בבעלותן 51% ממיזמים משותפים בתחום ביטוחי החיים עד 2020. המגבלה לבעלות זרה, שעומדת כרגע על 50%, צפויה להתבטל לחלוטין עד 2022.

אין מספיק תחרות

למרות צמיחה חזקה של הפרמיות, קיימים ספקות לגבי הרווחיות הפוטנציאלית של חברות הביטוח בתחום הבריאות. התשלום הממוצע על תוכניות ביטוח בריאות קצרות מועד בסין הגיע ל־80% מכלל הפרמיות ב־2016, כך לפי נתונים של איגוד הביטוח הסיני, גוף בתמיכה ממשלתית. הנתון מלמד כי ברגע שישוקללו העלויות הנלוות, כמו עמלות מכירה, הרבה מאוד פוליסות יפסידו כסף. הקטגוריה הצומחת במהירות הגבוהה ביותר מבין תוכניות ביטוח הבריאות בסין היא זו המבטחת נגד "מחלות קריטיות". התוכניות הללו מספקות סכום חד־פעמי במקרה של מחלה, אך אינן מעניקות החזרים למטופלים עבור הוצאות רפואיות ספציפיות. חברות הביטוח מעדיפות את המוצרים הללו, שכן הם מאפשרים שליטה בהוצאות.

נשיא סין שי ג'ינפינג. "ביטוח פירושו הגנה" צילום: בלומברג

נשיא סין שי ג'ינפינג. "ביטוח פירושו הגנה" צילום: בלומברג

המבנה והגודל של מערך הבריאות הציבורי בסין אינם מאפשרים כמעט לחברות הביטוח לקיים משא ומתן על תעריפים או פרוטוקולים רפואיים עם בתי החולים. "מערכת הטיפולים הרפואיים שלנו מונופוליסטית מדי. אין מספיק תחרות", אומר שי רושי, לשעבר מנכ"ל בסט יונימד, רשת בתי חולים פרטית שבסיסה בשנז'ן. "גם במקרה של מחלה פשוטה, ברגע שהחולה נכנס לבית החולים, הוא מתחיל עם בדיקות CT, עם MRI, וכדומה. אין דרך להעריך את העלויות, וחברת הביטוח סופגת בסוף את ההפסדים".

אבל, בכירים ואנליסטים בתחום צופים כי שוק ביטוחי הבריאות בסין יקבל זריקת מרץ נוספת באמצעות רפורמות מתוכננות, שיאפשרו לקבל החזרי מס על הרכישות הללו עבור חברות וגם פרטים, כנהוג בארה"ב.

רדוואן משתייך לקבוצה האופטימית. "הממשלה מסוגלת להניף שרביט קסמים ולהפוך את התחום הזה לעסק רווחי מאוד, ואני מאמין שהם יעשו זאת, משום שאין ברירה. הם חייבים להסתמך על המגזר הפרטי", הוא מסכם.