פרשנות

הכלכלנים כותבים: מדוע דפלציה טובה לאירופה

מדינות הפריפריה של גוש היורו, ובהן יוון, איטליה וספרד מוכות החוב, יוכלו לרתום לתועלת כלכלתן את השילוב האידיאלי של סביבת ריבית נמוכה ועלייה בהכנסה הריאלית הנובעת מירידת מחירי הנפט העולמית

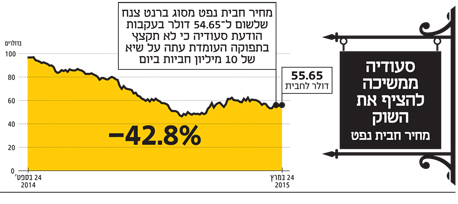

בכלכלה הגלובלית של ימינו אין תג מחיר חשוב מזה של חבית נפט גולמי. יותר מ־80 מיליון חביות מיוצרות (ונצרכות) בכל יום, וחלק גדול מהתפוקה הזאת נסחר בזירה הבינלאומית. לפיכך הצניחה החדה במחירי הנפט הגולמי — מכ־110 דולר לחבית בשנה שעברה לכ־60 דולר כיום — מיתרגמת לחיסכון של מאות מיליארדי דולרים עבור יבואניות הנפט. עבור האיחוד האירופי וארה"ב הרווח הנגזר מירידות המחירים הללו משתווה לכ־3% מהתמ"ג.

- "מלך הסחורות" רואה שחורות: הנפט יצנח למחיר של 15 דולר לחבית

- הנשק הפגום של הבנק האירופי

- אותו משבר, לא אותם חובות

עבור אירופה היתרונות של נפט זול עשויים לקבל משנה תוקף לאורך זמן, משום שחוזים ארוכי טווח לאספקת גז צמודים במידה משמעותית למחירי הנפט. כאן מגולם יתרון נוסף עבור אירופה, שבה מחירי הגז הטבעי היו עד לאחרונה גבוהים עשרת מונים מאשר בארה"ב, שנהנתה מהעלויות הנמוכות של אנרגיית פצלים.

חשש חסר בסיס

עם זאת, משקיפים חזרו והדגישו את הבעייתיות שמגולמת בנפט זול, בעיקר משום שיש בו כדי להאיץ נטיות דפלציוניות בכלכלות המפותחות, שכבר עתה נראה כי הן נתונות במלכודת צמיחה אטית. הצניחה החדה במחירי הנפט, לפי השקפה זו, תקשה אף יותר על הבנקים המרכזיים של המדינות הללו להשיג יעד של כמעט 2% אינפלציה שנתית, שרובם הגדירו כמכשיר להגשמת מנדט יציבות המחירים שלהם.

גוש היורו, באופן מיוחד, מצוי בטווח הסכנה, כך נראה, שכן המחירים יורדים עתה לראשונה מאז 2009. הדפלציה הזאת רעה, לפי הערכות שונות, משום שהיא מקשה על בעלי חוב, במיוחד בכלכלות הפריפריאליות של גוש היורו (יוון, אירלנד, איטליה, פורטוגל וספרד), לפרוע את חובם.

ואולם, החשש הזה הוא חסר בסיס, בעיקר משום שמקורו באי־הבנה. הגורם שמשפיע על היכולת לשרת חוב הוא ההכנסה של בעלי החוב ולא רמת המחירים הכללית.

עם צניחת מחירי הנפט תגדל ההכנסה הריאלית של משקי הבית (בשקלול האינפלציה), משום שהוצאותיהם על דלק וחימום יירדו. מחירי נפט נמוכים מקלים, ולא מקשים, על משקי בית בעלי חוב בארה"ב ובפריפריה של גוש היורו. לפיכך יש להתייחס לצניחת מדד המחירים כאל סימן חיובי.

רוב היצרנים ייהנו גם הם מעלויות אנרגיה נמוכות יותר, שישפרו את יכולתם לפרוע חובות. גם כאן הדבר רלבנטי במיוחד במדינות הפריפריה של גוש היורו, שם מגזרי המשק השונים שאינם פיננסיים צברו חובות גבוהים מדי במהלך בועת האשראי שקדמה למשבר הפיננסי הגלובלי של 2008.

יתרה מזאת, אף שעיקר החיסכון שייווצר בזכות מחירי אנרגיה נמוכים מדי עשוי בשלב הראשון להיות מגולם ברווחים גבוהים יותר, הרי שלאורך זמן התחרות תאלץ חברות לתרגם חלק מהרווחים הללו להורדות מחירים או להעלאות שכר.

זו תוצאה חשובה של נפט זול: מחירים נמוכים מקשים לאתר את נקודת הזמן שבה הלחצים הפועלים על ההכנסות הופכים לאינפלציוניים. משום ששכר יכול לעלות מבלי לתדלק אינפלציה, הבנק הפדרלי המרכזי בארה"ב עשוי לדחות את העלאת הריבית, מהלך שלפי הערכות צפוי להתרחש בקיץ הקרוב.

גם כספי ציבור עשויים להרוויח מהדפלציה שמייצרים מחירי נפט נמוכים. הכנסות הממשלה תלויות בשווי התוצר המקומי. אף שמחירי נפט נמוכים פועלים להורדת מדד המחירים, הם צפויים לתמרץ את הייצור ואת התמ"ג באופן כללי.

אסדת נפט בטקסס צילום: בלומברג

אסדת נפט בטקסס צילום: בלומברג מדד מחירי התוצר עולה

בנטרול תנודות גדולות במחירי חומרי גלם משתנה מדד המחירים לצרכן עם מדד מחירי התוצר.

עם זאת, לא כך צפוי לקרות השנה. זאת משום שהמחירים לצרכן צונחים, בשעה שמדד מחירי התוצר (והתמ"ג הנומינלי) עדיין עולה. הדבר יוביל להכנסות ממשלתיות יציבות — חדשות טובות לממשלות שכורעות תחת נטל חוב ברחבי העולם המתועש — אך באופן מיוחד עבור כלכלות הפריפריה בגוש היורו.

הצניחה של המחירים לצרכן שגוש היורו חווה כעת צריכה לפיכך להיחשב להתפתחות חיובית עבור יבואניות האנרגיה. הפריפריה של גוש היורו, באופן מיוחד, יכולה לצפות לשילוב האידיאלי של שיעורי ריבית נמוכים, שער חליפין נוח ליורו ועלייה בהכנסה הריאלית בעקבות הנפט הזול. בסביבה דפלציונית מחירי נפט נמוכים מקשים, למראית עין, על הבנק המרכזי האירופי להשיג יעד אינפלציה של כמעט 2%. אך במציאות מחירי נפט נמוכים מגלמים יתרון עבור אירופה, ובמיוחד עבור מדינותיה מוכות החוב.