הסכנה בריבית שלילית

ריבית נומינלית שלילית עלולה להפוך לנורמה החדשה בחלקים רבים של העולם. בהיעדר אפשרויות השקעה טובות, משקיעים מעדיפים לספוג את התשואות השליליות מאשר להסתכן. רק מדיניות תקציבית תומכת תמנע קיפאון ממושך

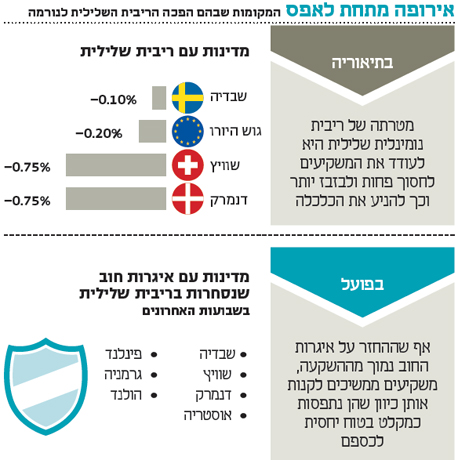

בשש השנים האחרונות הפכה המדיניות המוניטרית פחות ופחות קונבנציונלית. בנקים מרכזיים ברחבי העולם נקטו צעדים כמו שיעורי ריבית אפסיים, הקלות כמותיות, הקלות אשראי, פרסום מתווי פעולה עתידיים והתערבות בלתי מוגבלת בשוק המט"ח. כעת הם החלו לנקוט את המדיניות הפחות קונבנציונלית מכולן: ריבית נומינלית שלילית. אפשר למצוא אותה היום בגוש היורו, בשוויץ, בדנמרק ובשבדיה. בניגוד לרושם שעשוי להתקבל, לא מדובר במדיניות לטווח קצר: על נכסים בשווי 3 טריליון דולר באירופה וביפן עם מועד פירעון שמגיע עד 10 שנים יש כעת ריבית שלילית.

במבט ראשון זה נראה לא הגיוני: מדוע שמישהו ירצה להלוות כסף עם תשואה נומינלית שלילית כאשר הוא יכול פשוט להחזיק בו, ובמקרה הגרוע לא להפסיד במונחים נומינליים?

למעשה, זה זמן מה שהתשואות הריאליות של המשקיעים הן שליליות. כשמנהלים חשבון עו"ש או חשבון עסקי בסביבה שבה הריבית אפסית - כפי שאנשים נוהגים לעשות בכלכלות מפותחות - התשואה הריאלית היא שלילית (הריבית הנומינלית האפסית בחיסור שיעור האינפלציה). במילים אחרות, שנה מעכשיו, הכסף בחשבון יוכל לקנות פחות. כשמביאים בחשבון את העמלות שגובים הבנקים על החשבונות הללו, מבינים שלמעשה גם התשואה הנומינלית היתה שלילית עוד לפני שהבנקים המרכזיים החליטו על ריבית שלילית. כלומר, שיעורי ריבית נומינלית שלילית כמעט לא משנים את מידת השליליות של התשואות.

לא זו אף זו, אם הדפלציה תכה שורש בגוש היורו ובחלקים אחרים של העולם, ריבית נומינלית שלילית עשויה להניב תשואה ריאלית חיובית. ביפן, שבה היתה דפלציה מתמשכת ושיעורי ריבית אפסיים על חלק מהנכסים, זה היה המקרה ב־20 השנים האחרונות.

זהירות ממכרסמים

יהיו כאלה שיחשבו שעדיף להחזיק את המזומן בהישג יד מאשר להחזיק את הכסף בחשבון בנק עם תשואה ריאלית שלילית. זו בחירה מסוכנת. החוסכים היוונים למדו זאת על בשרם: הדאגה לעתיד הפיקדונות הבנקאיים שלהם הביאה אותם להחביא כסף במזרנים ומתחת למרצפות. כתוצאה מכך זינק מספר הפריצות לבתים. אם זה לא מספיק, חלק מהשטרות נאכלו בידי מכרסמים. לכן, בהתחשב בסיכונים, התשואות השליליות על החזקת הכסף במקום בטוח הם מחיר הגיוני.

לבנקים שמחזיקים ברזרבות מזומן גדולות מהנדרש מהם, אין ברירה אלא לקבל את הריבית השלילית שהבנקים המרכזיים מכתיבים. אלו לא היו יכולים להחזיק, לנהל ולהעביר את הרזרבות העודפות האלה אילולא הן היו מוחזקות בחשבון נושא ריבית שלילית בבנק המרכזי. עם זאת, הקביעה הזו נכונה כל עוד הריבית הנומינלית היא לא שלילית ברמה שהופכת את ההמרה למזומן והחזקתו בכספות למשתלמת יותר.

אבל מדוע שהמשקיעים יסבלו ריבית נומינלית שלילית למשך 3, 5 או אפילו 10 שנים? בשוויץ ובדנמרק המשקיעים שואפים להיחשף למטבע שערכו צפוי לעלות במונחים נומינליים. לראיה, מי שהחזיק בפרנקים שוויצריים עם תשואה נומינלית שלילית בדיוק לפני שהבנק המרכזי השוויצרי ביטל את הצמדת המטבע ליורו, עשה רווח של 20% בן לילה. תשואה נומינלית שלילית היא מחיר קטן שיש לשלם עבור רווח כזה.

למרות זאת, תשואה שלילית על אג"ח מתקבלת גם במדינות ובאזורים שבהם חל פיחות של המטבע, כמו גוש היורו ויפן. אם כך, מדוע משקיעים ממשיכים להחזיק בנכסים הללו?

התחייבויות לטווח ארוך

לרבים מהמשקיעים לטווח ארוך דוגמת חברות ביטוח וקרנות פנסיה אין ברירה, מכיוון שהם נדרשים להחזיק בנכסים בסיכון נמוך. מטבע הדברים, החזקת נכסים עם תשואה שלילית הופכת את תיק ההשקעות שלהם לפגיע יותר, שכן הם יזדקקו להשקעות שיאזנו אותם. כאשר מרבית הנכסים הם עם תשואה נומינלית שלילית, המשימה הזו הופכת לקשה מאוד. אבל בהינתן ההתחייבויות לטווח ארוך של המשקיעים הללו (כמו פיצויים וקצבאות), כורח המציאות הוא להשקיע באיגרות חוב, שהן מסוכנות פחות ממניות או מנכסים תנודתיים אחרים.

בטווח הארוך תשואות נומינליות וריאליות שליליות עשויות להביא את החוסכים לחסוך פחות ולבזבז יותר. זוהי למעשה המטרה של ריבית שלילית: בעולם שבו הביקוש נמוך בהרבה מההיצע ויותר מדי חסכונות רודפים אחרי פחות מדי השקעות טובות, שיעור הריבית הדרוש לאיזון השוק הוא נמוך ואף שלילי. אם הכלכלות המפותחות יגלשו לקיפאון ממושך, עולם של שיעורי ריבית נומינלית שלילית בטווח הקצר והארוך יהפוך להיות הנורמה החדשה.

כדי להימנע ממצב כזה, בנקים מרכזיים ורשויות האחראיות על התקציבים צריכים לאמץ מדיניות שתזניק את הצמיחה ותעודד אינפלציה. למרבה הפרדוקס, מדיניות כזו כרוכה בהשתת ריבית נומינלית שלילית שתעודד את החוסכים לחסוך פחות ולהוציא יותר. אבל היא גם דורשת תמריצים תקציביים ובעיקר השקעה ציבורית במיזמים תשתיתיים, שיניבו תשואות גבוהות מאיגרות החוב ששימשו בעבר כדי לממן אותם. ככל שהמדיניות הזו תידחה יותר, כך נישאב לעולם ההפך של ריבית נומינלית שלילית.