")

")

")

")

")

ניתוח כלכליסטהלוויין נחת ברשת: yes בדרך להשלים המעבר לסטרימינג

ניתוח כלכליסט

הלוויין נחת ברשת: yes בדרך להשלים המעבר לסטרימינג

חברת הלוויין שינתה מיקוד בשנים האחרונות ורוב לקוחותיה נמצאים היום על גבי הרשת. סלקום ופרטנר איבדו את תנופת הצמיחה, ונראה שגם המתחרה הגדולה, HOT, מאבדת מנויים

כש־yes יצאה לדרך ב־1998, השידור דרך לוויין היווה נקודת שיווק מרכזית שלה. הטכנולוגיה החדשה יותר, שאפשרה להתחבר לשירותי טלוויזיה רב־ערוצית בלי להמתין לחברת הכבלים שתפרוס תשתית, ההמתנה לטכנאי שיגיע וישים צלחת לוויין על הבניין, השיבושים בשידורים בימים גשומים — כל אלה היו חלק מהחוויה של yes. אפילו השם הרשמי של החברה, "די.בי.אס. שירותי לווין" מגלם את היסוד הטכנולוגי שעליו קמה yes.

אבל מהרבעון השלישי של 2022, yes היא כבר לא חברת טלוויזיה בלוויין, או לפחות לא ברובה. כי ברבעון הזה, לראשונה, מספר המנויים לשירותים מבוססי רשת של yes, סטינגTV ו־+yes, היה גבוה ממספר המנויים של החברה בלוויין. התהליך שהחל ב־2019 במטרה להעביר את כל לקוחותיה לשידורים מבוססי אינטרנט, עבר יותר ממחצית הדרך, והוא צועד בדרך שכבשו סלקום ופרטנר ועוקף אותן בדרך קדימה. yes לא רק מקדמת בהצלחה את המשימה המורכבת של העברת כל הפעילות שלה לתשתית טכנולוגית חלופית, בדרך היא גם מנטרלת את האיום שהציבו המתחרות הצעירות בתחילת דרכן.

ב־2014 כשהשיקה סלקום את סלקום TV, וביתר שאת ב־2017 עם השקת פרטנר TV, נכנסו השחקניות הוותיקות - yes ו־HOT - למצוקה, יש שיגידו אפילו קיומית. המתחרות הצעירות הציעו שירות טלוויזיה מתקדם בהתקנה קלה, שלא חייב קדיחת חורים בקיר ואפילו לא הצריך ממיר ייעודי. כמו כן הן הציעו תכונות מתקדמות כמו "קאץ' אפ", הקלטה בענן וצפייה מהתחלה בתוכנית שכבר משודרת. והכי חשוב - הן הציעו מחיר נמוך משמעותית, לעיתים פחות מרבע, ממאות השקלים לחודש שגבו yes ו־HOT על השירותים הכבדים והמנופחים שלהן.

כשמחאת הקוטג' עדיין טרייה בזיכרון, הישראלים, שמאסו ביחס הנצלני של הדואופול הוותיק, נהרו לשירותים הצעירים. נכון לא היה שם את כל התוכן שיש בהוט ו־yes, אבל היו שם את הדברים החשובים ביותר - ערוצי השידור הישראלים, ערוצי ספורט וספרייה נאה של סדרות ותכנים זרים. תוסיפו את נטפליקס, שהחלה לפעול בישראל ב־2016 והביאה ספרייה מרשימה של סדרות וסרטים - ונדמה היה שאין סיבה להשאר עם yes ו־HOT. שתי השחקניות הגיבו בהשקת שירותים מבוססים אינטרנט משלהם, ו־HOT אפילו שיתפה פעולה עם רמי לוי בהשקת חבילה מוזלת, אך הדבר נתפס כמהלך ציני וכוחני, שנועד לעצור את התחרות החדשה.

השנים הראשונות התאפיינו בצמיחה מהירה של סלקום ופרטנר בטלוויזיה, על חשבון yes ו־HOT, תוך שהן גם מצליחות להגדיל את העוגה עם צירוף מנויים שלא היו מחוברים קודם לכן לטלווויזיה רב־ערוצית. הדרך למהפך בשוק הטלוויזיה נראתה בטוחה.

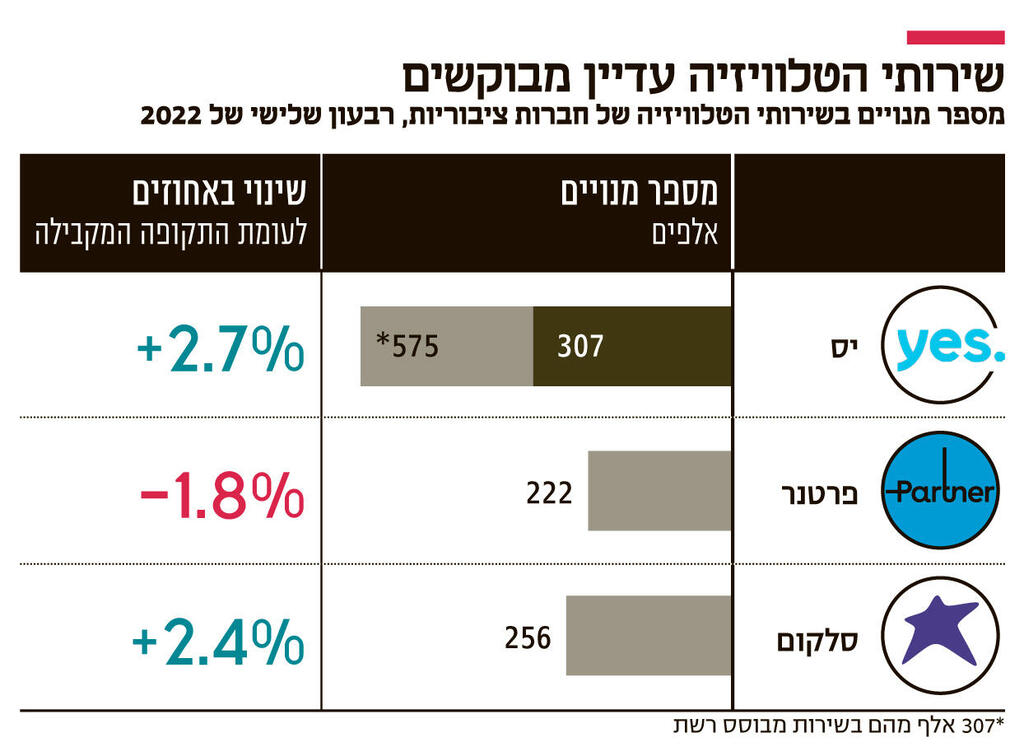

נרוץ קדימה ל־2022, וההבטחה של סלקום ופרטנר התגשמה בצורה חלקית בלבד. נכון לרבעון השלישי של השנה מספר המנויים בטלוויזיה של סלקום עומד עד 256 אלף בלבד, גידול של 2.4% בלבד לעומת 2021 ו־2% לעומת 2020 (כאשר לאורך השנתיים האחרונות, מספר המנויים שלה נע כמטוטלת בין 250 אלף ל־256 אלף). פרטנר עם 222 אלף מנויים בטלוויזיה, איבדה בשנה האחרונה כ־4,000 מנויים - ירידה של 1.8%.

מי שדווקא מדגימה צמיחה חזקה ועקבית היא yes, שהוסיפה בשנה האחרונה 15 אלף מנויים ל־575 אלף בסך הכל (307 אלף מהם בשירות מבוסס הרשת). yes גדולה יותר מפרטנר וסלקום ביחד והיא ספקית הטלוויזיה מבוססת הרשת הגדולה ביותר. שיעור הגידול, 2.7%, אמנם גבוה רק במעט מזה של סלקום, אבל ל־yes יש בסיס מנויים התחלתי גדול יותר, והיא מציגה צמיחה עקבית שאף רושמת תאוצה.

HOT אינה חברה ציבורית ולא מפרסמת את מספר המנויים שלה. אולם, בהתחשב בכך ש־yes וסלקום הוסיפו במשותף 19 אלף מנויים, ושפרטנר איבדה 4,000, ותחת הנחה שלא היה זינוק משמעותי במספר המנויים החדשים לטלוויזיה רב־ערוצית, אפשר להעריך ש־HOT נמצאת בירידה.

נכון לעכשיו, yes נמצאת במרחק 9,000 מנויים בלבד ממספר המנויים שהיו לה עם השקת אסטרטגיית הרשת שלה ב־2019, אחרי שעצרה והפכה את מגמת הנטישה. סלקום ופרטנר, שגדלו מאפס ל־319 אלף מנויים בסך הכל בין 2014 ל־2019, אמנם צמחו בשלוש השנים האחרונות בכמעט 50%, אך נראה שהגיעו לתקרה, שממנה הן מתקשות להוסיף ולצמוח.

הקיפאון בסלקום ופרטנר הוביל אותן לשנות את המיצוב של שירותי הטלוויזיה בתוכנית האסטרטגית שלהן. אם פעם אלה נחשבו למנועי צמיחה, היום הם מוגדרים כ"מוצר משלים" לפעילות הסיבים שלהן. התוכניות לנצח בגדול התחלפו באמירות לפיהן שהחברות כבר לא מעוניינות להיות גדולות ומעדיפות למנף את הטלוויזיה למכירת סיבים.

הסיבה למצב הנוכחי היא כנראה שיש מאגר מוגבל של לקוחות לשירותי הלואו־קוסט שמציעות החברות. לא בדיוק מוצר נישתי, אבל לא מספיק מבוקש כדי לסחוף את חלק הארי בשוק. לקוחות כנראה גם לא רוצים עוד שירותים מבוססי תשתית מיושנת כמו זה של HOT. החברה אמנם מציעה שירות מבוסס רשת ומוקדם יותר השנה השיקה שירות בלי ממיר, אך האסטרטגיה שלה מפגרת אחרי זו של yes.

מנגד, נראה שנכון לעכשיו יש ביקוש חדש לשירותי פרימיום, הן מבחינת התשתית הטכנולוגית והן מבחינת התוכן, שגם מצליח להישאר הגיוני בחזית המחיר. yes, שהצליחה לנפק שירות שכזה בדיוק עם +yes, וגם השכילה למתג אותו בסיוע שחקניות בינלאומיות כמו אפל (שהיתה שותפה להשקת השירות ב־2019), דיסני+ ודיסקברי+, עושה עכשיו מה שעשו סלקום ופרטנר קודם ב־2019 והיא אחראית לכל הצמיחה בשוק. טלוויזיה זולה זה נחמד, אבל יותר צופים הגיעו למסקנה שבשביל פאודה שווה לשלם עוד כמה עשרות שקלים בחודש.

כל אלו, לא מבשרים טובות ל־freetv, שירות הטלוויזיה מבוסס הרשת ש־RGE וקשת מתעדות להשיק בשבועות הקרובים. מעט ידוע על השירות עד עתה, אך לפי הערכות הוא יתומחר נמוך יותר מהשירותים של פרטנר וסלקום ויהיה למעשה שירות אולטרה־לואו־קוסט. במקרה כזה, היקף ההצלחה שלו יהיה מוגבל. לקוחות שמעדיפים פרימיום ולא עברו לפרטנר או לסלקום או נטשו אותם, בוודאי לא יצטרפו אליו. יש לו אולי פוטנציאל לנקז חלק מלקוחות פרטנר וסלקום הקיימים - אך גם שם אפשר לתהות כמה לקוחות יסכימו לעבור לשירות בסיסי עוד יותר רק כדי לחסוך עוד כמה שקלים.