ניתוח כלכליסט

הסטייל של עדיקה הפך למשקולת על גולף

הרבעון הראשון של השנה מסמל חילופי תפקידים בין עדיקה לגולף. החברה־הבת שהרימה את שווייה של החברה־האם בשלוש השנים האחרונות, נזקקת לעזרתה באמצעות הלוואה מיידית והקדמת תשלומים. בפני גולף ניצב כעת אתגר כפול - שמירה על יציבות בשיפור התוצאות הפיננסיות שלה, לצד עצירת הדימום של עדיקה

ההנפקה של עדיקה בבורסה לניירות ערך בתל אביב הציפה שווי משמעותי לחברת־האם גולף (62%). גולף רכשה את עדיקה באפריל 2015 בתמורה ל־40 מיליון שקל והנפיקה אותה בבורסה אחרי שלוש שנים לפי שווי של 170 מיליון שקל. הפיכתה של עדיקה לחברה ציבורית הפיחה רוח חיים בגולף, שערב ההנפקה של החברה־הבת נאלצה להתמודד עם חוב כלפי המערכת הבנקאית שגילתה זהירות וחוסר סבלנות כלפי רשת האופנה הוותיקה.

הדו"חות של עדיקה לרבעון הראשון של 2021 מסמנים חילופי תפקידים בין החברה־האם לחברה־הבת. אם בשלוש השנים האחרונות עדיקה היוותה מעין "מצוף" לחברה־האם, הרי שממש בימים אלו החברה־הבת הופכת ל"משקולת" על צווארה. השינוי הזה בא לידי ביטוי בשלושה אופנים.

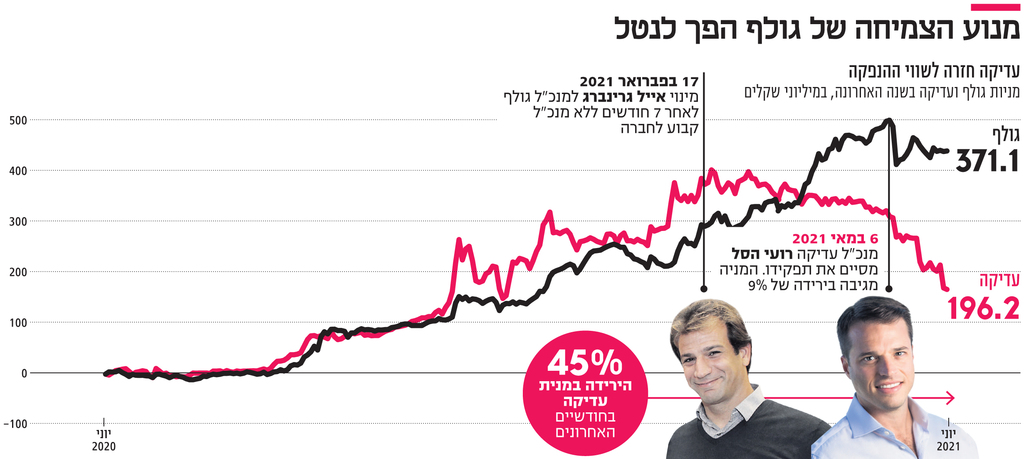

הראשון הוא בגרף המניה של גולף ועדיקה, שמספק תמונה ששווה יותר מאלף מילים. לאורך שלוש השנים האחרונות גרף המניה של גולף נע עקב בצד אגודל לצד זה של עדיקה. אלא שבחודשיים האחרונים מניית גולף עלתה ב־37%, בזמן שמניית עדיקה איבדה 45% מערכה. למעשה, שער המניה של עדיקה חזר, נכון להיום, למחיר שבו החברה הונפקה בבורסה. במהלך הרבעון הראשון של 2021 גולף רכשה מניות של עצמה בתמורה ל־0.9 מיליון שקל, ולאחר תום הרבעון ביצעה רכישות נוספות של מניות בתמורה ל־5 מיליון שקל. גם בעלי המניות של גולף עשו כך: במרץ־אפריל השנה כלל תעשיות וג. יפית ייעוץ והשקעות רכשו מניות של החברה ב־7.3 מיליון שקל.

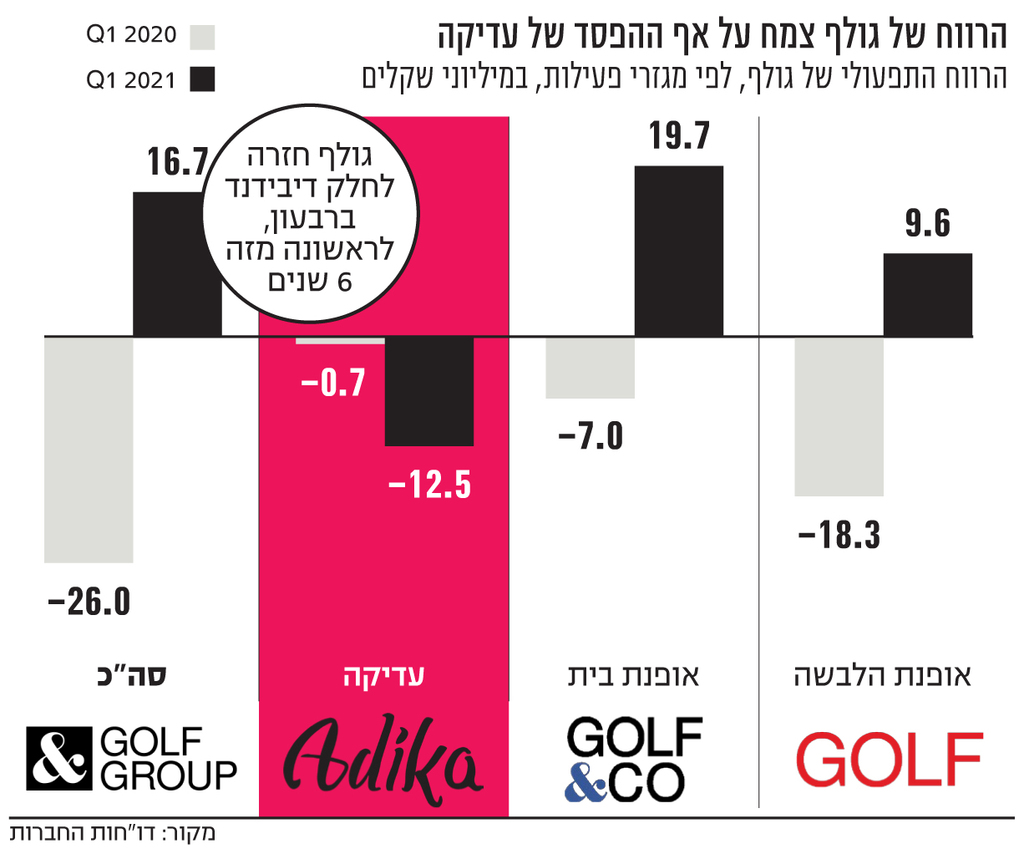

המקור השני שמעיד על עליונות הביצועים של גולף מול הנחיתות של עדיקה הוא הדו”חות הכספיים. ניתוח התוצאות העסקיות של גולף לפי מגזרי פעילות חושף תמונה מעניינת — שיפור משמעותי בפעילות הליבה של גולף לצד הרעה משמעותית בפעילות של עדיקה. בתחום אופנת ההלבשה גולף עברה ברבעון הראשון לרווח תפעולי של 9.6 מיליון שקל לעומת הפסד של 18.3 מיליון שקל שנרשם ברבעון המקביל. בתחום אופנת הבית גולף רשמה רווח תפעולי של 19.7 מיליון שקל בהשוואה להפסד של 7 מיליון שקל אשתקד. גולף נהנתה השנה מכך שמכירות חג הפסח נכללו ברבעון הראשון בעוד ב־2020 מכירות חג הפסח נפגעו לנוכח תחילת משבר הקורונה. עובדה זאת היתה גם בין הגורמים שאיפשרו לגולף להוריד את שיעור ההנחות בתחומי אופנת הבית ואופנת ההלבשה, מהלך שתרם לשיפור הרווחיות הגולמית.

מנגד, הפעילות של עדיקה הציגה ברבעון האחרון הפסד תפעולי של 12.5 מיליון שקל לעומת הפסד תפעולי זניח של 0.7 מיליון שקל ברבעון המקביל. בשורה התחתונה, חרף ההרעה בתוצאות של עדיקה, גולף מצליחה להציג שיפור בשורת הרווח הנקי שהסתכם ב־19.6 מיליון שקל. רווחים אלו איפשרו לגולף להכריז על חלוקת דיבידנד של 10 מיליון שקל, לראשונה אחרי שש שנים ללא דיבידנדים.

מבחן

ההמשכיות

הגורם השלישי שמצביע על שינוי הסטטוס של עדיקה עבור גולף הוא ההודעה של שתי החברות מתחילת השבוע שלפיה עדיקה קיבלה התחייבות בלתי חוזרת להעמדת הלוואה מצד גולף של 20 מיליון שקל. בנוסף לכך, גולף התחייבה להקדים את מועדי התשלום לחברה־הבת בגין התמורה החודשית שעדיקה זכאית לה. בנימוקי הדירקטוריון של עדיקה לאישור ההלוואה והקדמת התשלומים מגולף נכתב שעדיקה נערכת למצב שבו לא תוכל לעמוד בחלק מההתניות הפיננסיות במסגרת האשראי הבנקאי וכן שהחברה פועלת מול הבנק לצורך עדכון ההתניות. להערכת החברה, "המגמה האמורה עשויה להמשיך ולהשפיע על תוצאות החברה, לפחות במהלך המחצית הראשונה של שנת 2021".

המבחן של הנהלת גולף ברבעונים הקרובים יהיה כפול: ראשית, להציג המשכיות ולהוכיח למשקיעים שהשיפור שנרשם במגזרי אופנת ההלבשה ואופנת הבית אינו מקרי וחד־פעמי. שנית, לעצור את הדימום של עדיקה בשלב הראשון ולאחר מכן להחזיר אותה לפסים של רווחיות. אם וכאשר שזה יקרה, עדיקה תחדל להיות משקולת ותשוב להיות מצוף שמציב ערך לחברה־האם.

הצלילה של עדיקה מגיעה ברבעון שבו דווקא יתר חברות האופנה הציבוריות עברו מהפסד לרווח. הסיבה העיקרית לכך היא ניהול המלאי. בסוף 2020 היקף המלאי של החברה הוכפל ל־40 מיליון שקל לעומת 23 מיליון שקל ב־2019. ברבעון הראשון לשנת 2021 צמח היקף המלאי של החברה ל־34 מיליון שקל לעומת 15.5 מיליון שקל ברבעון המקביל.

חברת האופנה המקוונת הרחיבה ברבעונים האחרונים את הפעילות בחו”ל והגדירה אותה מנוע צמיחה. בפברואר 2020, עוד בזמן ההנהלה הקודמת, פרסמה עדיקה דיווח שלפיו היא מעריכה כיהפעילות הבינלאומית תעבור לאיזון ב־2022. החברה צפתה כי בשנת 2023 ו־2024 תעבור הפעילות הבינלאומית לרווחיות. לפי התחזית, ב־2020 היו צריכות להסתכם הכנסות החברה מהפעילות הבינלאומית ב־15 מיליון דולר, וההפסד תפעולי היה צריך לעמוד על 5 מיליון דולר, ואילו ב־2022 צפתה עדיקה כי ההכנסות בחו"ל יכפילו את עצמן ויגיעו ל־65 מיליון דולר והפעילות תתאזן. התחזיות של עדיקה לגבי 2020 התממשו, אך בעולם שלפני השפעות הקורונה, היא לא חזתה את עלויות השינוע הכבדות.

בינואר 2021 עדיקה אף השיקה אתר סחר באנגליה, שהתווסף לאתר החברה בארה"ב ולפעילותה בישראל. השילוח של המוצרים ללקוחות באנגליה, כמו גם ללקוחה בארה"ב, נעשה כולו מישראל, וזה ככל הנראה מה שהכביד של עדיקה.

בזמן כהונתו של המנכ”ל הפורש רועי הסל, הוא החליט לסגור את המחסן בארה"ב שעמו עבדה החברה, כל זאת בזמן שהפעילות צומחת. האתרים הבינלאומיים של החברה בארה"ב ובאנגליה נוהלו מישראל, וכך גם כל המערך הלוגיסטי ומרכז ההפצה.

ההכנסות של עדיקה במגזר הבינלאומי התקרבו להכנסות החברה מהפעילות בישראל, אלא שההחלטה להפעיל את הפעילות מרחוק הקשתה בניהול אופטימלי של המלאי. החברה לא הצליחה לייצר זמינות לפריטים נדרשים, ומשבר הקורונה הקשה עוד יותר על החברה לבצע טיסות קניינות לחו"ל, כפי שנהגה לעשות ההנהלה הקודמת, שייצרה והזמינה סחורה לתקופה קצרה בת שישה שבועות בלבד.

ובישראל: עודף מלאי

במקביל, לאור התפתחות הפעילות בחו"ל ואחרי מכירות גבוהות יחסית בבלאק פריידיי, ציפתה החברה כי קצב מכירות בישראל ימשיך להיות גבוה והגדילה את כמות המלאי שהזמינה מהמזרח. אלא שאז נתקלה עדיקה בבעיית אחסון. במקום לפתוח מרלו"ג בארה"ב, היא שכרה מרלו"ג חיצוני בישראל.

עדיקה ניסתה לאלתר פתרונות, וכמות המלאי שצברה מראה כי החברה לא צפתה נכון את קצב הביקושים והמכירות והזמינה מלאי גבוה ביחס לביקושים. המרלו”ג החיצוני ייקר את הוצאות האחסון, והעמיס על תקורות הלוגיסטיקה. במקביל, עלויות השילוח האוויריות והתובלה הימית התייקרו משמעותית. בתקופת המשבר הטיסות המסחריות נפסקו כמעט לחלוטין, והמודל של עדיקה הפך ללא כלכלי. החברה התקשתה לגלגל את המלאי והרווחים שלה נחתכו. ביולי צפויה עדיקה לעבור למרלו"ג חדש בפארק אפק, וכעת עליה למצוא שוכר חלופי למרלו”ג בתל אביב.