")

")

")

בלעדי לכלכליסטחבל ההצלה של שמיר: עליות מחירים של 20%

בלעדי לכלכליסט

חבל ההצלה של שמיר: עליות מחירים של 20%

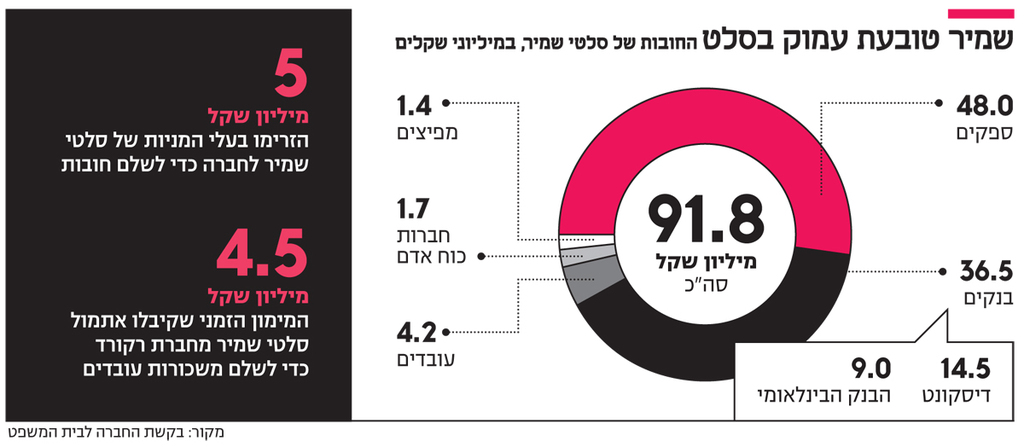

סלטי שמיר, שנקלעה לחובות של 91.8 מיליון שקל, פועלת להבראתה דרך עליות מחירים. בשוק מעריכים כי בשל מצבה רשתות השיווק לא יתנגדו, והצרכן שוב ישלם

סלטי שמיר נערכת להבראת החברה העוסקת בייצור סלטים ומוצרי דגים ומי שישלמו את המחיר הם הצרכנים. לכלכליסט נודע כי סלטי שמיר פועלת לאשר העלאת מחירי מוצריה בשיעור של 20%. מטרת החברה היא לאפשר את המשך פעילותה, לאחר שנקלעה בשבוע שעבר לעיכוב הליכים בשל מחנק האשראי אליו נקלעה.

“מחירי השמן זינקו ב־100% ומחירי חומרי גלם נוספים עלו בעשרות אחוזים. העלאת המחיר היא כורח המציאות והיא נועדה לאפשר לחברה שספגה עד כה את כל ההתייקרויות, להתאים את מחירי המוצרים לעלות הנוכחית שלהם”, מסר גורם המקורב להנהלת החברה.

הערכות בחברה הן כי רשתות השיווק יאשרו את הבקשה להעלאת מחירים, מתוך הבנה שמדובר בצעד מוצדק וחיוני ועל רקע החשש מכך שהבראת החברה לא תצלח. אם סלטי שמיר תצא שוק הסלטים, הוא יישאר בידי שני יצרנים גדולים בלבד — אסם ושטראוס. “לדיון בבית המשפט הגיעו ספקים של החברה ואמרו שבאו בכדי לוודא שההסדר יאושר, כי קיומה של החברה חיוני לתחרות בענף. גם ברשתות השיווק מבינים שלא נכון לשוק להיות נתון תחת שליטת שתי יצרניות”, מסר אותו גורם.

קורבן של משבר הקורונה?

אף אחד מהמהלכים שביצעה שמיר בשנה האחרונה לא העידו על שעתיד להתרחש. רק בינואר 2020 קנתה קבוצת משקיעים בראשות סבינה בירן, מנכ”לית ישראייר לשעבר ושותפה מנהלת בחברת הייעוץ mvp, ורמי רונן, מנכ”ל שטראוס מים לשעבר, 50% מסלטי שמיר, השחקן השלישי בשוק הסלטים, ב־11 מיליון שקל.

מכירות שמיר, שמעסיקה כ־250 עובדים עמדו ב־2019 על כ־130 מיליון שקל. החל מ־2017, נרשם צמצום בהפסדי החברה, מהפסד של 11 מיליון שקל ב־2017 להפסד של 2 מיליון שקל ב־2019. שבועיים בלבד אחרי הרכישה, רכשה סלטי שמיר חלק מפעילות ונכסי מעדני מיקי, חברה מתחרה שקרסה, תמורת 6 מיליון שקל. העסקה כללה את מפעל הדגים בבית שמש ואת המוניטין, רשימת המפיצים, סמני המסחר, לקוחות ועוד והפעילות אמורה היתה להוסיף עוד מכירות של כ־50 מיליון שקל בשנה לשמיר.

אלא ששנה בלבד אחרי, מצאו עצמם בירן ורונן אוחזים בחברה השקועה בחובות בגובה של כ־90 מיליון שקל, כמחצית מהסכום לספקים. בשוק המזון טוענים כי היותה של שמיר השחקן השלישי בשוק הנשלט על ידי שטראוס עם מותג הסלטים אחלה ואסם נסטלה עם מותג צבר, לא מאפשר לשמיר לפעול במרווחים הגיוניים. “רשתות השיווק סירבו לשלם לשמיר את המחירים שביקשה ולחצו למחיר נמוך משמעותית מזה של שטראוס ואסם”, אמר גורם בשוק, “כך, שהרווחיות הגולמית של החברה, לא גבוהה מספיק, בכדי לכסות את הוצאות המטה והפצה, והחברה נקלעה להפסד תפעולי”.

אלא שבסביבת החברה דוחים את הטענה וגורסים כי המצב אליו נקלעה החברה הוא פועל יוצא של השפעתו השלילית של משבר הקורונה. החברה נאלצה לעצור ייצור למשך חודשים, בשל מחסור בעובדים ובשל הסגר שהוטל על הרשות הפלסטינאית. הדבר לטענת גורמים בחברה גרם להפסד מכירות של כ־20 מיליון שקל, לצד הוצאות הכשרת עובדים זמניים. בנוסף, 40% מפעילות החברה מתקיימת בשוק המוסדי שנסגר בבת אחת ולא חזר לפעילות עד לאחרונה. המכירות לשוק המוסדי ירדו בעקבות המשבר מ־50 מיליון שקל בשנה ל־10 מיליון שקל בלבד.

בנוסף לכך, סבלה החברה מעיכוב ממושך בהעתקת מפעל הדגים, בשל הקושי בו היה נתון משרד הבריאות בשנה החולפת: “משרד הבריאות היה שקוע עד צוואר במשבר הקורונה ולא התפנה במשך חודשים לאשר את מפעל הדגים אליו החברה העתיקה את פעילותה. ולאורך כל הזמן הזה, החברה נאלצה להמשיך ולשלם את כל ההוצאו של שני המפעלים”. אם לא די בכך, נזק של 2.5 מיליון שקל נגרם מסגירת המפעל למספר ימים בשל זיהום שנגרם כתוצאה משטפונות.

עוד נטען כי החברה התקשתה לקבל סיוע מהמדינה: “גם כשהחברה בקשה סיוע מהמדינה, היא נענתה חלקית, קיבלה מחצית מהסכום שביקשה וגם מסכום זה הבנקים נגסו”.

רווח גבוה יותר מדגים

שוק הסלטים כולו ידע ימים יפים יותר. מנתוני חברת סטורנקסט לסיכום השנה החולפת עולה כי קטגוריית הסלטים שהתמודדה מאז 2015 ועד סוף 2019 עם ירידה כספית של 15.5%, רשמה לראשונה ב־2020 צמיחה קלה של 2.2% ומכירותיה הסתכמו ב־675 מיליון שקל. יחד עם זאת, מדובר בשיעור צמיחה נמוך ביחס לצמיחת כלל שוק המזון, שמכירותיו עלו ב־9.2%. בנוסף, נתוני המכר הכמותי של קטגוריית הסלטים מצביעים על ירידה של 2.9% בכמות הסלטים, כך שלמעשה נמכרו פחות סלטים ביותר כסף.

בסביבת שמיר טוענים כי חודש דצמבר 2019 וחודש ינואר 2020 היו חודשי השיא של החברה בכל הזמנים ורכישת מעדני מיקי בחודש פברואר, היתה אמורה להגדיל את היקפי הפעילות ולשפר משמעותית את הרווחיות. בשונה משטראוס ואסם, נתח משמעותי מפעילותה של שמיר, כ־40%, הוא בתחום הדגים, אשר משקף רווחיות גבוהה יותר מזו של סלטי ירקות וחומוס.

אתמול, ימים ספורים לאחר שאושרה לחברה הקפאת הליכים למשך חודש, נעתר בית המשפט המחוזי בירושלים לבקשת החברה ומנהל ההסדר, ואישר לה להתקשר בהסכם מימון עם חברת אקורד על מנת לקבל מימון ביניים של 4.5 מיליון שקל. מימון זה יאפשר לה, בין השאר, לשלם משכורות לעובדים ולהפעיל החברה כעסק חי.

מקורב לחברה הביע אמונה ביכולת החברה להתאושש מהמשבר שפוקד אותה. “שמיר היא יצרנית הסלמון הגדולה בישראל והביקוש למוצרי דגים עולה, כך שהקטגוריה צומחת בשיעור דו־ספרתי, בין היתר על רקע מגמת הבריאות והעדפת דגים על פני בשר אדום”, הוא אמר, “השוק הקמעונאי צמח והשוק המוסדי מתחיל לחזור ולכן יש מקום לשחקנית שלישית בענף וסלטי שמיר יכולה להרוויח ולהיות מתחרה לגדולים”.

להערכתו, על החברה להגיע למאסה קריטית כדי לכסות את הוצאות התפעול ולהשאיר רווח לבעליה. “ההסדר יאפשר לחברה להמשיך לפעול להצמחת מכירותיה, מתוך הערכה שתוכל להגיע למכירות של 200 מיליון שקל עם שיעור EBITDA של 12%”.