הפריים מסוכן? תברחו מהמסלולים צמודי המדד

משכנתא צמודה למדד מסוכנת הרבה יותר מזו במסלול הפריים שקיבל עכשיו רוח גבית. הסיבה: יש יותר סיכוי שהאינפלציה תזנק מאשר הריבית

הדאגה ביומיים האחרונים בעקבות החלטת בנק ישראל לאפשר להרחיב את נתח מסלול הפריים במשכנתאות שלנו מעד שליש לעד שני שלישים - מוגזמת ואפילו מסוכנת. עם כל הכבוד לסיכון בנטילת הלוואה הצמודה לריבית הפריים, הנקבעת לפי ריבית בנק ישראל המשתנה ונמצאת היום בשפל היסטורי (1.6%), הירידה הצפויה בנתח המשכנתאות הצמודות למדד מבורכת וחשובה פי כמה.

חרף החיבה הישראלית הידועה לחלק את תמהיל המשכנתא לשלושה מסלולים – פריים, צמוד מדד וריבית קבועה שאינה צמודה – חשוב להפנים כי משכנתא במסלול הצמוד למדד מסוכנת פי כמה. "פיזור סיכונים" באמצעות תמהיל משולש הוא לא יותר מסיסמה, בדומה למישהו שישכנע אתכם לקנות משרד וחנות ולא רק דירה, "כדי לא לשים את כל הביצים בסל אחד". בפועל, ההחלטה הטרייה של בנק ישראל, שמאפשרת להגדיל את רכיב הפריים (בפועל, התחרות בין הבנקים הובילה עד היום לריביות משכנתא שהיו נמוכות ב־0.5%- 0.9% מאותו פריים, שעומד על 1.5% מעל ריבית בנק ישראל) מקטינה את הסיכון הממוצע של הלווה – ולא מעלה אותו. הסיכון שיגדל מעט הוא של המלווים, הבנקים (שאולי בעקבות זאת גם ייקרו את מסלול הפריים), אבל לא של נוטלי ההלוואה - הציבור שיקנה מחר דירה או ימהר למחזר את המשכנתא הישנה.

הריבית הנמוכה מפתה אך מסוכנת

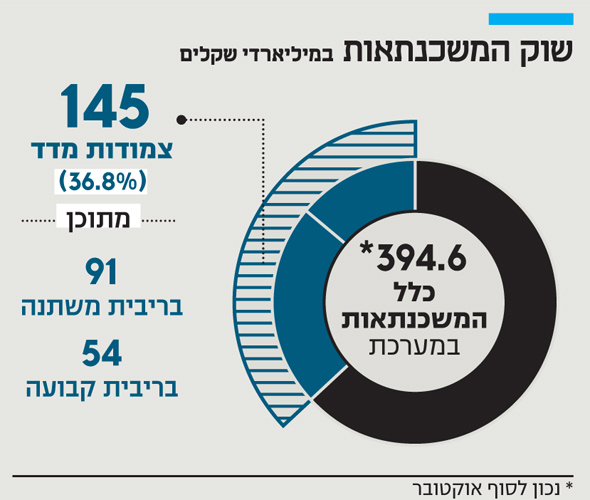

לפי נתוני בנק ישראל, נכון לחודש אוקטובר עמד היקף ההלוואות הצמודות למדד שמחזיקים הישראלים על 145 מיליארד שקל – מתוכם 54 מיליארד שקל בריבית קבועה צמודה למדד. ועוד 91 מיליארד שקל בריבית משתנה (בדרך כלל אחת ל־5 שנים). מדובר בנתח של 36.8% מסך המשכנתאות בידי הישראלים, שעומדות על 394.6 מיליארד שקל (נכון לסוף אוקטובר), בעוד שהיקף המשכנתאות בריבית פריים הוא בסביבות 140 מיליארד שקל.

הפיתוי ליטול משכנתא צמודה למדד טמון כמובן בריבית הנמוכה שמציע לנו הבנק, בהשוואה למשכנתא הקבועה והלא צמודה. נכון לאוקטובר, הריבית הצמודה הממוצעת שהציעו הבנקים לתקופה של חמש שנים ומעלה עמדה על 2.65%, מול 4%-3.5% במסלול הקבוע והלא צמוד. אלא שאין כמובן שום ביטחון שהמדד (האינפלציה) לא תזנק מתישהו במרוצת שנות ההלוואה.

| |||

ומה שחשוב יותר: להבדיל ממסלול הפריים, שם רק הריבית צמודה לריבית בנק ישראל המשתנה, במסלול הצמוד גם קרן המשכנתא צמודה למדד. אי לכך, גם אם נרוץ למחזר את ההלוואה כשהאינפלציה תקפוץ (בנקודות היציאה שנקבעו מראש או בתשלום עמלת פירעון גבוהה לבנק), נגלה שהקרן כולה קפצה ביחד עם המדד.

לא פחות חשוב זה שהמדיניות המוצהרת של הבנקים המרכזיים בעולם חוזה סביבת ריבית נמוכה לכל הפחות בשנים הקרובות, מה שלא בהכרח נכון לגבי סביבת האינפלציה (ודאי נוכח הזרמות הכספים בעקבות משבר הקורונה). ב־27 באוגוסט האחרון הודיע נגיד הבנק המרכזי של ארה"ב ג'רום פאוול על שינוי דרמטי במדיניות הפד – "התמקדות באינפלציה ממוצעת" ולא באינפלציה בטווח הקצר, כך שהוא ייתן לאינפלציה לרוץ "באופן מתון" גם מעל היעד "למשך זמן מה". המדיניות החדשה תבחן את עליית השכר של האמריקאים לפני העלאת הריבית – שינוי היסטורי עבור הפד, שבחן עד כה בעיקר את האינפלציה בשיקולי הריבית שלו.

עולם אינפלציוני אך בלי שינוי ריבית

למעשה, בקרב הבנקים המרכזיים גוברת ההפנמה שהעלאת הריבית תפסיק להיות התגובה המיידית לעלייה באינפלציה, בעיקר לאחר שהתברר במשברים קודמים כי שיפור בכלכלה (שגורר עליות מחירים) אינו מחלחל במהירות לכל השכבות בציבור, וכשברור לכולם שהפערים ואי השוויון בעולם המערבי ובכלל הפכו לבעיה מטרידה פי כמה.

בשורה התחתונה, ייתכן שנחיה בשנים הבאות בעולם שבו יש אינפלציה, ללא עליית שכר וללא העלאות ריבית (עד שהשכר ישתפר). מה שאומר שמי שההלוואות שלו צמודות למדד עלול לצאת קירח מכאן ומכאן, לפחות כרגע, הבחירה במסלול הפריים וה"הימור" על ריבית הבנק המרכזי נראית בטוחה פי כמה.