ניתוח כלכליסט

האוצר מציג: קיצוצים במסווה של דאגה לפנסיה

המדינה מקדמת 3 רפורמות חברתיות־בכאילו בתחום הפנסיה, שבפועל מסירות ממנה אחריות לציבור. כך היא פוגעת בנשים מבוגרות, בחוסכים צעירים ובעובדים החלשים במשק, ומוכרת זאת כהגנה על זכויותיהם

למדינה יש יכולת מופלאה לייצר רפורמות שמשרתות את הכיס שלה במסווה של דאגה חברתית. כך למשל, הדיונים שמתקיימים בימים אלה בנוגע להעלאת גיל הפרישה לנשים מלווים בסיסמאות כמו דאגה לפנסיה המצומקת שתחכה לפורשות בגלל התארכות תוחלת החיים. אלה רק תירוצים שמאפשרים למדינה להוריד מעל גבה את הדאגה לפנסיונרים, לאחר שחדלו להיות פוריים בשוק העבודה ולשלם מסים לקופתה. וזה כמובן לא המקרה הראשון: "כלכליסט" ממפה שלוש רפורמות חברתיות־בכאילו שנועדו לדאוג בעיקר לקופת המדינה.

העלאת גיל הפרישה לנשים

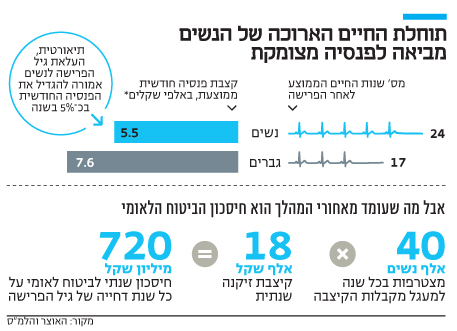

נשים פורשות היום לפנסיה בגיל 62, הרבה יותר מוקדם מהגיל שבו פורשים גברים, 67, וזאת אף שתוחלת החיים שלהן ארוכה יותר. עם פרישתן הן זכאיות לקבל קצבת פנסיה וקצבת זקנה מביטוח לאומי. אלא שכעת ממליצה המדינה להעלות את גיל הפרישה לנשים בהדרגה ל־64.

ההצדקה של המדינה: לטענת משרד האוצר הסיבה היא הפנסיה המצומקת לכאורה של נשים שעובדות עד גיל 62 בלבד — 3,494 שקל בחודש בממוצע (לא כולל קצבת זקנה). באוצר מסיטים את עיני הציבור לעובדה ששלוש שנות עבודה נוספות יעלו את הקצבה ב־1,000 שקל נוספים בחודש, ואם האישה תתמיד כמו הגברים עד גיל 67 אז הקצבה שלה תזנק ל־5,136 שקל בחודש בממוצע.

הסיבה האמיתית: מה שבאמת מעניין את האוצר זה שאם הן יעבדו עוד 3–5 שנים, הן יכניסו לקופת המדינה עוד אלפי שקלים במס הכנסה, ויחסכו אלפי שקלים מתשלומי קצבת הזקנה לקופת ביטוח לאומי. האוצר יודע כי נשים שחפצות בכך יכולות להמשיך לעבוד עד גיל 67 ולהגדיל את קצבת הפנסיה שלהן. למעשה, חוץ מביטול האפשרות לפרוש בגיל צעיר יותר דרך חקיקה המדינה לא מעניקה לנשים דבר.

אם האוצר באמת היה חושש לגורלן של הנשים המבוגרות, הוא היה טורח להעמיק את הפיצוי לנשים שייפלטו ממעגל העבודה. ולכן זו הזירה העיקרית שבה מתנהל הקרב בין האוצר לבין חברות הכנסת מהאופוזיציה, שמסכימות עקרונית להעלאת גיל הפרישה.

הפיצוי העיקרי שמציע האוצר הוא הארכה של שלושה חודשים בתקופת הזכאות לדמי אבטלה לנשים מעל גיל 60. ואולם, חברות האופוזיציה טוענות כי זה פיצוי דל שאינו יכול לסייע להן משמעותית, בפרט במקצועות שוחקים שההכנסה בהם נמוכה. הן דורשות פנסיית גישור אבל באוצר דוחים זאת מכל וכל.

הגדלת רשת הביטחון לגמלאים

בימים אלה שוקדים באוצר על יישום מסקנות ועדת באב"ד לשינוי רשת הביטחון שפורסת המדינה לטובת החוסכים לפנסיה — האג"ח המיועדות. מדובר באיגרות חוב שמנפיקה המדינה לטובת החוסכים לפנסיה בלבד, המבטיחות תשואה של 4.86%. כיום 30% מכספי החוסכים לפנסיה מושקעים באפיק הזה, ללא הבדל בגיל החוסך, והיתר מושקע בשוק ההון. ההמלצה של הוועדה, שממתינה כעת לאישור בחקיקה, היא להגדיל את רשת הביטחון למי שעברו את גיל הפרישה ל־60% מהחיסכון הצבור, ואילו החוסכים הפעילים לא יזכו כלל לרשת ביטחון.

ההצדקה של המדינה: חוסכים צעירים לא זקוקים להגנה על החיסכון מפני תנודות השוק, ודווקא עדיף להם להיות חשופים לניירות ערך, שיכולים להעניק בטווח הארוך תשואה גבוהה יותר מאפיקי ההשקעה הסולידיים. לעומתם, הפנסיונרים צריכים יציבות בחיסכון, ולכן התיק צריך ליהנות מרשת ביטחון מוגדלת.

הסיבה האמיתית: הריבית הנמוכה השוררת במשק כבר עשור יצרה מצב אבסורדי בשוק הפנסיה מפני שהקצבה החודשית לחוסך שיוצא לפנסיה מחושבת לפי ההנחה כי לאחר הפרישה החיסכון ימשיך להניב תשואה של כ־4% בשנה. בעקבות כך, ובגלל מבנה קרנות הפנסיה שמבוסס על מנגנון סבסוד הדדי (כלומר החוסכים הפעילים מממנים את הקצבאות לפורשים), כל פורש לפנסיה מקבל קצבה גבוהה מזו שהיה מקבל לו היתה מחושבת לפי סביבת הריבית בפועל. הסכום העודף שהוא מקבל נגרע מהכספים שצברו החוסכים הפעילים.

ככל שיותר חוסכים ייצאו לפנסיה בזמן שהריבית במשק לא עולה, הסבסוד הצולב הזה ילך ויעמיק כך שקצבת החוסכים הפעילים תישחק לטובת הפורשים. לפני שלוש שנים המפקח על שוק ההון לשעבר פרופ' עודד שריג הבהיר כי צריך להתאים את קצבת הפורשים לריבית בפועל. אלא שהמשמעות היתה קיצוץ בקצבת הפורשים ב־15% — גזירה ששר האוצר דאז יאיר לפיד והבא אחריו משה כחלון לא הסכימו לחתום עליה.

הפתרון שהם מצאו היה יצירתי - לשנות את הקצאת האג"ח המיועדות, כך שקצבת הפנסיונרים תובטח, בעוד החוסכים הפעילים ייוותרו ללא רשת ביטחון, במיוחד אם הריבית תישאר אפסית עוד זמן רב. בשורה התחתונה, בכפוף לרפורמה שנועדה להיטיב עם החוסכים ולהגן על הפנסיונרים, גלגלה המדינה לפתחם את השלכות הריבית האפסית על קצבאות הפנסיה.

| |||

חובת הפרשה לפנסיה

לפני חודשים ספורים חתמו יו"ר ההסתדרות אבי ניסנקורן ושר האוצר על הסכם להגדלת הסכומים שהמעסיקים מחויבים להפריש לחסכונות של עובדיהם לפנסיה. מדובר בהרחבה של חוק פנסיה חובה שנכנס לתוקפו ב־2008.

ההצדקה של המדינה: עד 2008 המעסיקים לא היו חייבים להפריש כספי פנסיה לעובדיהם, ובעקבות כך רבים הגיעו לגיל הפרישה ללא חיסכון מספיק לכלכלתם בשנות הפנסיה. אם לא די בכך, בניגוד לחבריהם שזכו להפרשות פנסיוניות, אותם עובדים לא נהנו מהטבות המס שמעניק החיסכון, ובראשן הפטור ממס על רווחי הון על החיסכון הצבור והפטור ממס הכנסה על ההפרשה. המדינה הציגה את הרפורמה כך שהיא תבטיח שתהיה קצבת מינימום לכלל העובדים במשק דרך הטלת פנסיה חובה.

הסיבה האמיתית: האמת המרה היא שרוב העובדים שלא נהנו מהפרשות פנסיה עד 2008 היו מהשכבות החלשות באוכלוסייה ששכרם הנמוך הקשה עליהם לחסוך. היעדר החיסכון לא היה תוצר של בחירה רשלנית, אלא של צורכי הקיום. ואותם עובדים, בהגיעם לגיל הפרישה, הפכו לנטל על המדינה.

| |||

המדינה זיהתה מבעוד מועד שאותם עובדי שכר מינימום של היום יהפכו לקשישים הנזקקים של המחר. אותם קשישים שהכנסתם נמוכה מאוד זכאים לקצבת השלמת הכנסה מלבד קצבת הזקנה הרגילה שמעניק ביטוח לאומי. אלא שחוק פנסיה חובה סידר למדינה את כאב הראש הזה — כנגד כל שקל שאותם עובדים חסכו בעל כורחם לפנסיה מתוך שכרם המצומק הם יאבדו שקל מקצבת השלמת ההכנסה המגיעה להם. במילים אחרות, העובדים החלשים במשק, אלה שחובת הפנסיה היתה רלבנטית בעיקר עבורם, קיבלו לכיס אחד קרן פנסיה ואיבדו מהכיס השני את השלמת ההכנסה. המדינה מצדה גלגלה את הדאגה למחיה ראויה לפורשים לפתחם של העובדים, על חשבון ההווה שלהם ושל ילדיהם.

העלות השנתית של ביטוח לאומי עבור קצבאות זקנה היא 25 מיליארד שקל ועוד 2.8 מיליארד שקל כתוספת השלמת הכנסה. כ־1.5 מיליון אנשים החלו לחסוך לפנסיה בעקבות החלת פנסיה חובה, רובם בעלי שכר נמוך. באמצעות חובת הפנסיה הורידה המדינה מעצמה חלק נכבד מנטל של כ־2.8 מיליארד שקל בשנה והעבירה אותו לכתפי העובדים.