בין תל אביב לטורונטו

ריבית המשכנתאות הנמוכה והקלות בה הבנקים נותנים הלוואות תרמו לזינוק חד במחירי הדירות. אז מה הפלא שגובר החשש מבועה? תסתכלו על הקנדים ותראו אותנו

סיפור אמיתי: במהלך החודשים הקשים של סתיו 2008, בשיא המשבר הפיננסי העולמי, התגלה חוזקה הכלכלי של מדינה מסוימת. בפרט, התבלטה יציבותם של הבנקים באותה מדינה. בימי שגרה, רוב הציבור באותה מדינה לא ממש מחבב את המערכת הבנקאית הריכוזית שכוללת חמישה בנקים גדולים - אבל בזמן המשבר, כאשר ענקי הבנקאות בארה"ב קרסו כמו אבני דומינו, לא היה חשש אמיתי לנפילת בנק מקומי.

הבנקים המקומיים כמעט לא היו חשופים למכשירי החוב היצירתיים שהפילו את רוב עמיתיהם האמריקאיים, וגם התנהלותם בשוק המשכנתאות היתה שמרנית הרבה יותר מאשר בארה"ב בשנים שלפני המשבר.

ובינתיים, המשבר הכלכלי העולמי החריף, מה שהוביל לירידת ריביות בעולם לשיעורי שפל היסטוריים. נגיד הבנק המרכזי במדינה לא נהג אחרת והוריד את הריבית גם הוא. הריבית הנמוכה האיצה את זרימת הכסף לשוק הנדל"ן, תהליך שהחל עוד לפני המשבר - והבנקים, מצדם, הגדילו את היקף המשכנתאות שחילקו. מחירי הדירות, בהתאם, המשיכו לעלות בקצב דו־ספרתי, ושיעור משקלם של רוכשי הדירות להשקעה הלך וגדל יותר ויותר. הנגיד אמנם החל בתהליך העלאת הריבית במשק, בעיקר כדי לרסן את מחירי הדירות - אך ההאטה בהתאוששות הכלכלה העולמית והרצון שלא לפגוע בצמיחה במשק מונעים ממנו להמשיך בהעלאת הריבית בקצב מהיר יותר. נשמע מוכר? ברוכים הבאים לקנדה.

"יותר מהאינפלציה"

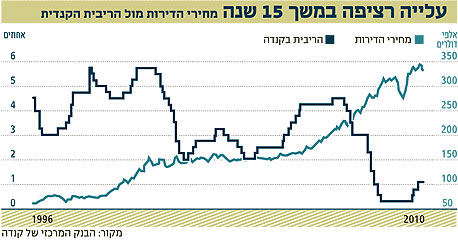

לפני כמה שבועות פרסם הכלכלן דיוויד מקדונלד מ"המכון למדיניות אלטרנטיבית" בקנדה דו"ח תחת הכותרת: "בועת הנדל"ן הקנדית: תאונה שעומדת להתרחש". הדו"ח מתריע בפני עליות מחירים חדות וחריגות בהשוואה היסטורית בשישה מוקדי האוכלוסין המרכזיים במדינה: ונקובר, אדמונטון, קלגרי, טורונטו, אוטווה ומונטריאול.

בעוד שהמחיר של דירה ממוצעת בערים אלו נע לפני כחמש שנים בטווח של 150-220 אלף דולר, הרי שכיום המחיר הממוצע של דירה בכל אחת מערים אלו חצה את רף ה־300 אלף דולר. "זו הפעם הראשונה ב־30 השנים האחרונות שבה אפשר לאתר בועת מחירי נדל"ן מקבילה בכל ששת אזורי המגורים הגדולים בקנדה", אומר מקדונלד. "עליית מחירי הדירות היא בשיעור גבוה יותר מהאינפלציה, מהעלייה בהכנסות משקי הבית ומקצב הצמיחה במשק".

לדבריו, הסיבות המרכזיות להתנפחות הבועה הן ריבית המשכנתאות הנמוכה והגישה המקלה של הבנקים במתן אשראי לדיור. חלק לא מבוטל מהציבור הקנדי מקבל דחיפת עידוד לרכישת דירה שבמצב אחר לא היה יכול להרשות לעצמו. "זה ממש לא מפתיע ששוק הנדל"ן הגיב לריבית הנמוכה", אמר לאחרונה כלכלן באחד הבנקים הקנדיים הגדולים. "השאלה האמיתית היא מה עומד לקרות בשנה הקרובה. אם עליות מחירי הדירות יימשכו בקצב הזה, סימן שמדובר בבועה".

הקנדים החליטו לפעול בנושא. באפריל נכנסו לתוקף הגבלות חדשות בתחום המשכנתאות, שניסו להתמודד עם טרנד הריבית המשתנה ורוכשי הדירות להשקעה. הלקוחות חויבו להוכיח כי הם יכולים לעמוד בהחזר סכום המשכנתה במסלול ריבית קבועה - גם אם הם מעוניינים לקחת משכנתה בריבית משתנה. תוכניות "מימון מחדש" (Refinance), שבהן נלקחת הלוואה חדשה על הדירה בהתאם למחיר השוק שלה, הוגבלו לעד 90% ממחיר הדירה. כמו כן הוטלו מגבלות על רוכשי דירות להשקעה, שחויבו להעמיד הון עצמי של 20% בעת לקיחת משכנתה.

אולם, צעדים אלו, ככל הנראה, לא הצליחו לרסן את השוק. לפני כחודשיים הכריז הארגון לשיתוף פעולה כלכלי (OECD) כי מחירי הדיור בקנדה מתומחרים גבוה מדי. החשש המרכזי הוא שעלייה בריבית, שתגיע במוקדם או במאוחר, תגדיל משמעותית את שיעורי חדלות הפירעון על משכנתאות ותגרום למשבר. ב־OECD מעריכים ש־7.5% מהקנדים ימצאו את עצמם במצב לא פשוט ב־2012 אם הריבית אכן תעלה.

לשנות את כללי המשחק

למרות הדמיון הרב, שוק הנדל"ן והמשכנתאות הקנדי והישראלי אינם זהים. כך, למשל, בעוד שבישראל יחס המינוף הממוצע (גובה המשכנתה ביחס לשווי הדירה הנרכשת) עומד על 60%–65%, הרי שבקנדה הוא עומד על 80%-90%. כך, שיעור החוב של משקי הבית בקנדה ביחס להכנסתם הפנויה משמעותי הרבה יותר בהשוואה למשקי הבית בישראל.

נכון, בישראל יש מחסור משמעותי בהיצע הדירות, שללא ספק מהווה גורם מרכזי לחוסר שיווי משקל בשוק הנדל"ן, ובאחריותם של שר האוצר ושר השיכון להציג פתרונות שיאפשרו התפתחות בריאה של התחום. אולם, העובדה שמדינות נוספות - לא רק קנדה, אלא גם שבדיה, נורבגיה, אוסטרליה וניו זילנד - מתמודדות עם שוק נדל"ן גואה שעלול להתפוצץ ולגרור אחריו את הכלכלה כולה, דורשת חשיבה מחודשת על משקלם של הגורמים השונים לעלייה הדרמטית במחירי הדירות בישראל. אחד הגורמים הללו הוא הגורם המוניטרי, שלו חשיבות רבה הן בהחרפת הבעיה והן בהתמודדות עמה.

סביבת הריבית הנמוכה ההיסטורית, תוצאה הכרחית של המשבר הפיננסי של 2008, ניפחה בועות נכסים. כאשר הכלכלה בארה"ב ובאירופה מסרבת להתאושש בקצב המקווה, החשש וחוסר הרצון של נגידי הבנקים המרכזיים, ובהם מארק קארני בקנדה וסטנלי פישר בישראל, להעלות את הריביות - ברור.

אז מה כן אפשר לעשות? במקרה של קנדה, ה־OECD ממליץ במפורש: להחמיר את ההגבלות על שוק המשכנתאות, וזאת נוסף על הצעדים שננקטו באפריל. גם בנק ישראל נקט בחודשים האחרונים כמה יוזמות כדי לצנן את הביקושים בשוק המשכנתאות, אבל אלו היו צעדים מינוריים - ודאי בהתחשב בתחרות הפרועה בין הבנקים בתחום. האם פישר ילך עוד צעד קדימה וישנה באמת את כללי המשחק בשוק המשכנתאות?

לפניות והערות: dira@calcalist.co.il