שוק הנדל"ן: "במדינת תל אביב, כלום לא ישתנה"

ייקור המשכנתאות הותיר את שוק הנדל"ן מבולבל: בנקאים ויזמים מסכימים שהשוק אינו רציונלי - אבל רבים מביעים ספקות בנוגע ליעילות המהלך של המפקח על הבנקים, וחשש שהנפגעים יהיו דווקא השכבות החלשות

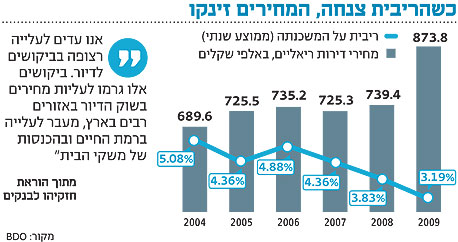

ההתערבות הרגולטורית של בנק ישראל בשוק המשכנתאות העסיקה אתמול את חברי הכנסת, את בכירי המערכת הבנקאית, את בכירי שוק הנדל"ן ובעיקר את האזרחים שמתעניינים ברכישת דירה, שרצו להבין איך בדיוק תשפיע עליהם ההוראה החדשה של המפקח על הבנקים רוני חזקיהו. השאלה הגדולה שכולם שואלים: האם דרישת בנק ישראל להגדיל את ההפרשות לחובות מסופקים על משכנתאות שניתנות ביחס מימון של יותר מ־60% תצליח לצנן את רמת המחירים הגבוהה בשוק הנדל"ן?

הבנקאים - "הבנקים נותנים משכנתאות בהפסד כדי למשוך לקוחות"

אורי פז צילום: אוראל כהן

אורי פז צילום: אוראל כהן "הכיוון של ההוראה החדשה של בנק ישראל נכון", אמר ל"כלכליסט" מנכ"ל בנק ירושלים אורי פז. "יש היום חוסר רציונליות במחירי המשכנתאות שחלק מהבנקים מציעים. בנק ישראל בעצם אומר לבנקים: 'נסחפתם'. הרגולטור הבין שמשכנתה כיום היא Lost Leader בעבור הבנקים, והם מוכנים להפסיד כדי למשוך לקוחות. פרמיית הסיכון נמצאת ברמה מגוחכת. זה זול מדי, ולא סביר מבחינת ניהול סיכונים. יש לכך השלכות רוחב - בוודאי לאחר מה שראינו בעולם במשבר האחרון - ולכן בנק ישראל נדרש לטפל במצב".

יש בועה בענף הנדל"ן בישראל?

"אני לא חושב, אבל יש תנאים להיווצרות עליית־יתר של מחירים. ואכן, אחת הבעיות היא מחירי המשכנתאות של הבנקים. הייתי מוכן לחתום היום שהמחירים יהיו כפי שהיו לפני 10–15 שנה. האקט של בנק ישראל נועד ליצור רציונליזציה במחירי המשכנתאות".

ומה לגבי הטענה שההוראה החדשה תמנע מזוגות צעירים רבים להגיע לדירה?

"אין ספק שצריך למצוא פתרונות יצירתיים שזוגות צעירים לא ייפגעו ויוכלו לרכוש דירה. צריך להבין: בנק ישראל לא אסר על הלוואה ביחס מימון גבוה מ־60%, אלא קונס את הבנקים למשכנתאות דרך ההפרשות לחובות מסופקים. אנחנו נציע פתרונות גם לזוגות צעירים שצריכים מימון של 70%–75%. נציע הלוואה בשני שלבים תוך התאמת מחירים: בשלב הראשון הריבית תהיה גבוהה כדי לספוג את הקנס של בנק ישראל, ובשלב השני הריבית תרד. לאורך חיי ההלוואה לא יהיה מדובר בסכום משמעותי".

"בנק מזרחי טפחות לא ייפגע מההוראה החדשה של חזקיהו", אמר ל"כלכליסט" ישראל אנגל, ראש החטיבה הקמעונאית בבנק. "אנחנו מובילים את שוק המשכנתאות לא מהיום: ידענו להוביל אותו בתקופות רגועות, ידענו להוביל אותו בתקופת הגאות, ונמשיך להוביל אותו גם אם השוק יצטנן קצת כתוצאה מההנחיה החדשה. בשוק רציונלי, התשואה שלנו מפעילות המשכנתאות תמשיך ותצמח".

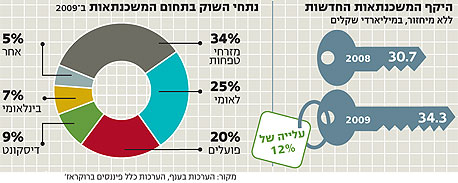

אנגל הדף את ההערכות שהשמיעו גורמים במערכת הבנקאית, כאילו מזרחי טפחות, שנתח השוק שלו בתחום המשכנתאות הוא הגדול ביותר (34%), הוא הבנק שייפגע באופן המשמעותי ביותר מההוראה החדשה. פעילות המשכנתאות היא חלק מרכזי באסטרטגיה הקמעונאית של מזרחי טפחות, שפרסם אתמול את תוצאותיו לרבעון הראשון (ראו עמ' 14). מהדו"חות עולה כי ברבעון הראשון, פעילות המשכנתאות הניבה לבנק רווח נקי של 74 מיליון שקל, המשקף תשואה להון של 15.3%.

"בנק ישראל זיהה בצדק שבחלקים מהמערכת הבנקאית נוצר תמחור־חסר בתחום המשכנתאות", אמר אנגל. "הדבר בא לידי ביטוי בכך שחלק מהבנקים החלו לסבסד משכנתאות בצורה לא הגיונית, והעמידו לרשות הלקוחות שיעורי מימון לא סבירים שהגיעו עד 90% משווי הנכס. נוסף על כך, חלק מהבנקים דחפו לקוחות לקחת הלוואות שצמודות לריבית הפריים, בעוד שהלקוחות לא תמיד היו מספיק ערים לכך שהריבית עתידה לעלות".

במזרחי טפחות לא דחפתם לקוחות לקחת משכנתאות?

"מבחינתנו, השוק לא התנהג בצורה רציונלית, אבל אנחנו לא נגררנו למלחמת מחירים והקפדנו לשמור על מחירים שפויים. הנחיות בנק ישראל מגדירות במפורש את הנהירה למסלול הצמוד לריבית הפריים כסיכון, אבל המדיניות שלנו לאורך שנים היא להמליץ ללקוחות לפזר את ההלוואה בכמה מסלולים".

הנדל"ניסטים - "הסערה הזו תיעלם תוך פחות מחודש"

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

אתם לא מכרתם דירות להשקעה?

"לא. אנחנו יודעים שמי שקונה להשקעה יתחרה בנו אחר כך, כשירצה למכור".

אקירוב קרא להפריד בין הספקולנטים לבין רוכשי דירה ראשונה. "אם מישהו קונה דירה למגורים, לא צריך להכביד עליו. להפך, צריך לתת לו מקסימום מימון", אמר.

אלי אלעזרא צילום: אוראל כהן

אלי אלעזרא צילום: אוראל כהן דעה מנוגדת משמיע משה גינדי, מבעלי חברת משה ויגאל גינדי, שסבור כי הנחיית בנק ישראל תפגע באוכלוסייה החלשה. "זו לא השיטה להוריד את מחירי הדירות", הוא אומר. "היה פה ניסיון לעצור את המשקיעים, אבל מה יצא בסוף? אלה שחסר להם 60–100 אלף שקל הון עצמי לא יוכלו עכשיו לקנות דירה. ההחלטה היתה צריכה להקשיח את התנאים לרכישת דירה שנייה או שלישית, לא למי שקונה דירה ראשונה".

"ההנחיה של חזקיהו היא סתם הכבדה נוספת על מעמד הביניים", אומר אלי אלעזרא, בעל השליטה בחברת אפרידר. "אני בטוח שלו ולפישר יש מטרה טובה, אבל הם מנסים לכבות שריפות במטף הלא נכון. אנשים לא יפסיקו לקנות דירות. הם חייבים לגור איפשהו".

מה המטף הנכון?

"המקום הנכון להתערבות ממשלתית הוא שהמדינה תוציא יותר קרקעות במחירים נמוכים יותר. המדינה מחזיקה 93% מהקרקעות במדינה, ושולטת במחיר הקרקע, שהוא הפקטור המרכזי בקביעת מחיר הדירה. כל עוד לא תהיה הגדלה של היצע הקרקעות, מחירי הדירות ימשיכו לעלות".

גם שמשון הראל, מבעלי השליטה בחברת אמריקה ישראל, מביע תמיהה נוכח ההנחיה של חזקיהו. "ההיסטריה היתה מוצדקת לפני חמישה חודשים, כשקבוצות הרכישה היו בשיאן", הוא אומר. "אז היתה תחושה של חוסר שליטה, וכל רגע הוקמה קבוצה חדשה עם אנשים שהיו צריכים בדחיפות את כל הכסף, כדי לקנות את הקרקע".

ההנחיה של חזקיהו תשיג את מטרתה?

"תהיה לה השפעה שונה במרכז ומחוצה לו. במדינת תל אביב, שכוללת את כל הערים שבין רעננה לראשון לציון, שום דבר לא הולך להשתנות. אנשים ימשיכו להתחתן ולהתגרש ולצרוך דירות, וזה לא ישפיע על קצב המכירה. זה יעלה את ההחזר החודשי ב־600–700 שקל, ואנשים יספגו את זה. מנתניה צפונה ומראשון דרומה עלולה להיות פגיעה בהיקף המכירות, כי מדובר באנשים עם רמת הכנסה נמוכה. ברמת התזרים החודשי הם יתקשו למצוא את האקסטרה כסף".

לדעה הזו מצטרף גם יורם קרן, מנכ"ל קרדן נדל"ן. "הסערה הזו תיעלם תוך פחות מחודש", הוא אומר. "בסך הכל,

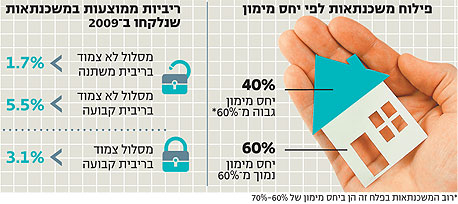

עד היום נתנו מימון של עד 70%; עכשיו הבנקים ייתנו 60% ואת עשרת האחוזים הנותרים יהיה ניתן לקחת במשכנתה משלימה, דרך חברות כמו EMI. זה יעלה את ההחזר החודשי בסכומים קטנים, 100–150 שקל בחודש".

בניגוד לבכירים אחרים בתחום הנדל"ן, קרן מאמין שהשינוי בתנאי המימון יוביל לדעתו להורדת מחירי השכירות. "אנשים ימשיכו לקנות דירות להשקעה, כי ההחלטה הזו תפגע פחות בציבור משקיעי הנדל"ן", הוא מעריך. "לכן יהיה יותר היצע של דירות להשכרה, מה שיוריד את דמי השכירות".

שוק המשכנתאות בישראל: סופו של הרומן עם צמודות הפריים?

shutterstock

shutterstock

המערכת הפוליטית - "השכבות החלשות ישלמו את המחיר"

באוצר הביעו אתמול תמיכה בהנחיות שהוציא חזקיהו, ואמרו כי מדובר במהלך נכון. עם זאת, באוצר לא שכחו להזכיר לנגיד פישר שהריבית הנמוכה שהנהיג היא אחת הסיבות העיקריות לעליות בהסמחירי הדיור. בכירים במשרד הסבירו כי העלאת הריבית בחזרה, כדי להילחם בעליות הללו, היתה עלולה להשפיע לרעה על כלל המשק. לדבריהם, משום כך ניסה פישר, באמצעות ההנחיה של חזקיהו, למצוא גם פתרון נקודתי לבעיית מחירי הדירות - וגם מהלך שיביא להקטנת רמת הסיכון של ענף המשכנתאות.

מי שקיבל את ההנחיה בפחות התלהבות הוא שר השיכון, אריאל אטיאס (ש"ס). "אנחנו מתכוונים להעיר ולהאיר לבנק ישראל על הצעד שנקט, למרות שלדעתנו לא יהיו לו השלכות מיידיות", אמר אטיאס בראיון לגלי צה"ל. "בנק ישראל מניח שמי שקונה דירה להשקעה לוקח מינופים גבוהים יותר מזוגות צעירים. את זה יש להגביל - למי שאין דירה אסור לשנות את הכללים, ואלו 70% מהעסקות שנערכו בשנה האחרונה".

אטיאס שב ואמר כי כדי לבלום את עליית המחירים יש הכרח להגדיל את היצע הדירות, לערוך שיווק מסיבי של קרקעות, ולבצע רפורמת מיסוי שתיטיב עם מחוסרי דירות לרכוש את דירתם הראשונה.

לביקורת הצטרף יו"ר ועדת הכספים, ח"כ משה גפני. "ההוראה אולי טובה להורדת המתח בשוק הדיור, אבל את המחיר ישלמו השכבות החלשות", אמר גפני, שיכנס בקרוב דיון מיוחד של הוועדה בהנחיות החדשות. "זו מכה קשה לזוגות צעירים, שיידרשו כעת לממן במזומן 10% נוספים מהסכום שתכננו להוציא על רכישת הדירה, שגם כך עלותה גבוהה מדי. הם פשוט לא יעמדו בזה".