")

")

בדיקה

זינוק של יותר מאלף שקל במשכנתא ברבעון השני

מדד אלרוב: העלאת הריבית לצד המשך עליית מחירי הדירות יצרו זינוק בהחזר החודשי על המשכנתא שלא נראה בישראל יותר מעשור. לראשונה ההון העצמי הנדרש לרכישת דירת 4 חדרים חצה את רף מיליון השקל

את התרחיש הזה לא בטוח שכלכלני בנק ישראל צפו מראש, אך הוא בוודאי מדיר שינה מעיניהם: העלאת הריבית, הכלי המרכזי של בנק ישראל לצינון האינפלציה ועליות המחירים בענף הדיור בפרט, לא הצליחה לבלום את עליות המחירים ויצרה מצב יוצא דופן שבו לא רק שמחירי הדירות לא ירדו, אלא הוסיפו לעלות, וכך גרמו להכבדה נוספת ומשמעותיתעל רוכשי הדירות.

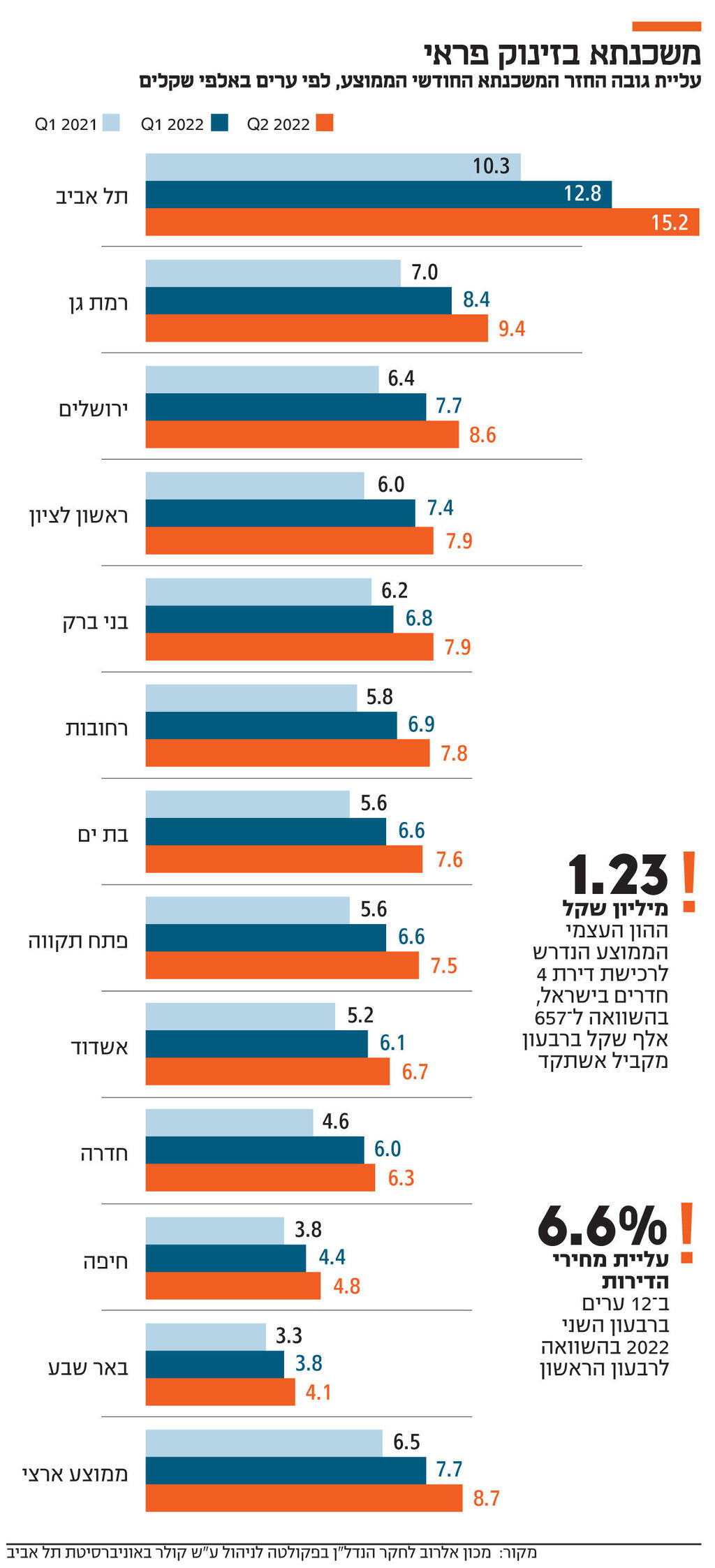

המדד המשותף של מכון אלרוב לחקר הנדל"ן בפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב ו"כלכליסט", מצא, כי בין הרבעון הראשון לשני 2022 (שבו נרשמה העלאה של הריביות) חלה עלייה בשיעור של 13.5% בהחזר החודשי בהשוואה לרבעון הקודם בממוצע ארצי: מ־7,746 שקל ל־8,793 שקל (1,047 שקל). בהשוואה לרבעון המקביל אשתקד זו עלייה של 36.8% (מ־6,426 שקל ל־8,793 שקל).

במקביל, ההון העצמי הממוצע הנדרש לצורך רכישת דירה עלה בממוצע ארצי ברבעון השני של 2022 בשיעור של 24.8% וחצה לראשונה את רף מיליון השקל מ־987 אלף שקל ל־1.23 מיליון שקל בהשוואה לרבעון קודם. ולעומת הרבעון המקביל אשתקד, עלה מדד ההון העצמי בשיעור של 87.5%, מ־658 אלף שקל ל־1.23 מיליון שקל. הן בהון העצמי והן בהחזר החודשי זה הרבעון שבו נרשמו העליות החדות ביותר מזה עשור.

בתאוריה אמורה העלאת הריבית לפעול בכיוונים מנוגדים: לייקר את המשכנתא על הדירה אך למתן את הביקושים, מה שאמור להוביל לירידת מחירים.

העלאת הריבית במשק החלה באפריל בשיעור 0.25%, וחודש לאחר מכן ב־0.4% נוספים (ברבעון השלישי כבר עלתה הריבית ב־0.5% ביולי וב־0.75% באוגוסט). בשוק הלוואות המשכנתא לדיור עלו שיעורי הריבית המשתנה והריבית הקבועה ב־0.57% וב־0.58% (בהתאמה) ברבעון השני. אך מחירי הדירות עלו ב־12 הערים הגדולות בשיעור 6.6%. פרמטר נוסף שמשפיע על רוכשי הדירות הוא ההכנסה החודשית, אך זו נותרה ללא שינוי ביחס לרבעון הקודם.

בבחינה של השפעת הפרמטרים על מצבם של רוכשי הדירות נמצא, כי עליית ריבית המשכנתאות ברבעון השני הביאה לבדה לתוספת ממוצעת של כ־500 שקל להחזר החודשי על המשכנתא. לזאת התווספה העלייה במחירי הדירות שהביאה בממוצע לעלייה של יותר מ־514 שקל להחזר החודשי על הלוואת המשכנתא לדירת 4 חדרים (בשיעור מימון של 70%).

במבט על השינוי בהון העצמי הנדרש במעבר מרבעון ראשון לשני של 2022: עליית ריבית המשכנתא הביאה לבדה לעלייה ממוצעת של כ־85.5 אלף שקל ועליית מחירי הדירות הביאה לעלייה ממוצעת של יותר מ־159 אלף שקל, שמסתכמים יחד לעלייה ממוצעת של כ־245 אלף שקל להון העצמי הנדרש לרכישת דירת 4 חדרים (באופן שהחזר המשכנתה הראשון יהיה שווה ל־30% מממוצע ההכנסה נטו של משקי הבית).

לא צפויה הקלה

את המחקר ערכו פרופ' דני בן־שחר, ראש מכון אלרוב לחקר הנדל"ן, חבר סגל וחוקר בפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב. ואור סימן טוב, עמית מחקר במכון. לדברי בן־שחר, "השילוב של עלייה דרסטית בריבית המשכנתא ובמחירי הדירות החל ברבעון הראשון של השנה, המשיך גם לשני, שבו, בנוסף לעליית מחירי הדירות בשיעור של 6.6%, הריבית הממוצעת על המשכנתא עלתה ב־0.57%. היסטורית, כשהריביות עולות יש ירידה בביקוש ובהמשך במחיר — זה לא קורה בינתיים".

לפי בן־שחר, בטווח הקצר, העתיד לא נראה אופטימי: "גם אם נראה בלימה של מחירי הדירות אנו לא צפויים לראות הקלה במצב הרוכשים ברבעונים הבאים שכן, הריבית צפויה לעלות ולהקשות על מצבם. העלאות עתידיות ישפיעו באופן מידי על הריבית המשתנה והמשכנתא תתייקר, וייתכן שזה ישתקף גם בעלייה נוספת בריבית הקבועה". עוד אמר כי "אנו עדיין בסביבת ריבית נמוכה אבל הערכה היא שנחווה עלייה נוספת של כ־1.5% וזה משמעותי בהשוואה לגובה הריבית כיום". בנוגע לשאלה אם מחירי הדירות יצליחו לרדת למרות היצע דירות שאינו מספק את צורכי השוק אמר בן־שחר, "רבים בענף סברו שביקושי היתר נובעים מהריבית הנמוכה ולכן העלאת הריבית יכולה לבלום אותם, אבל עדיין יהיה חסר היצע שכן בין 55־60 אלף משקי בית צריכים דירה כל שנה וכרגע לא בטוח שהיקפי התחלות הבנייה העתידיות יצליחו לענות על הביקוש".

העשירון השישי לחיפה

מדד ההחזר החודשי אומד את גובה התשלום החודשי הממוצע שמשק בית נדרש לשלם על הלוואת משכנתא לרכישת דירה בת 4 חדרים בעיר נתונה (כשהשטח, הקומה וגיל הנכס טיפוסיים לעיר), ובשיעור מימון של 70% מערך הדירה (כלומר עם הון עצמי בשיעור של 30% מערך הדירה) המדד מחושב ל־12 ערים גדולות בישראל. מהמדד עולה כי ברבעון השני של 2022, משקי בית בעשירון ההכנסה השישי יכולים לרכוש דירה בבאר שבע וחיפה בלבד. משק בית בעשירון השביעי יכול לרכוש דירה גם בחדרה ואשדוד. משקי בית בעשירון ההכנסה השמיני יכולים לרכוש דירה גם בפתח תקווה, בת ים, רחובות, בני ברק וראשון לציון. לעומתן, ירושלים רמת גן ותל אביב אינן בהישג ידם של משקי בית מהעשירון השמיני ומטה.

בהמשך למגמה של השנים האחרונות, בתל אביב יכולים לרכוש דירה אך ורק משקי בית בעשירון ההכנסה העשירי. יחס ההחזר החודשי הממוצע להכנסה נטו עומד ברבעון השני על 39%, 33% ו־28% עבור משקי בית בעשירון השישי, השביעי והשמיני, בהתאמה.

בכל 12 הערים חלה עלייה בהחזר החודשי לעומת רבעון קודם: בתל אביב עלייה בשיעור 18.6% (וכ־4,165 שקל), בבת ים: 15.1% (7,872 שקל), בפתח תקווה: 13.2% (7,670 שקל), ברחובות: 12.8% (7,905 שקל), בירושלים: 12.2% (9,465 שקל), ברמת גן: 11.4% (15,299 שקל), באשדוד: 10.5% (7,525 שקל), בבאר שבע: 9.5% (4,816 שקל), בחיפה: 9.4% (6,372 שקל), בבני ברק: 8% (7,960 שקל), בראשון לציון: 7.4% (8,690 שקל) ובחדרה: 4.7% (6,762 שקל).

ביחס לרבעון המקביל אשתקד, ההחזר החודשי עלה בתל אביב ב־47.6%, בחדרה: 38.4%, בפתח תקווה: 36.8%, ברחובות ובירושלים: 35.2%, בבת ים: 35%, ברמת גן: 34.3%, בבני ברק: 32.3%, באשדוד: 29.9%, בראשון לציון: 26.2%, בחיפה: 26% ובבאר שבע 25.8%.

אשר להון העצמי הנדרש לרכישת דירת 4 חדרים כשהתשלום החודשי הראשון להחזר משכנתא בשיעור של 30% מההכנסה החודשית נטו של משק הבית. בממוצע ארצי, חלה עלייה של כ־24.8% בהון העצמי הנדרש ביחס לרבעון הקודם מכ־987 אלף שקל לכ־1.23 מיליון שקל.

בחדרה עלייה של 11.8% (כ־56 אלף שקל, כ־3% מערך דירה בעיר), פתח תקווה: 33.3% (216 אלף שקל, 9.9%), תל אביב: 21% ( 542 אלף שקל, 12.2%), רחובות: 28.5% (214 אלף שקל, 9.4%), בני ברק: 38.8% (277 אלף שקל, 12.1%), ראשון לציון: 12.1%(107 אלף שקל, 4.6%), בת ים: 38.8% (253 אלף שקל, 11.4%), רמת גן: 17.1% (208 אלף שקל, 7.6%) אשדוד: 32.6% (158 אלף שקל, 8%) וירושלים: 20.1% (202 אלף שקל, 8%). בחיפה נרשמה עלייה מערך שלילי ברבעון הראשון לערך חיובי ברבעון השני ממינוס 49 אלף שקל ל־76 אלף שקל ובבאר שבע נרשמה עלייה ממינוס 233 אלף למינוס 114 אלף.

ביחס לרבעון מקביל אשתקד, עלה ממוצע ההון העצמי הנדרש ממשק בית ברבעון השני בכ־87.5% בממוצע: עלייה של כ־575 אלף שקל מכ־657 אלף שקל לכ־1.23 מיליון שקל. עליות שנתיות נרשמו בכל 12 הערים שנבדקו: בשיעור של 61.3% בבני ברק, 103% בחדרה, 157% באשדוד 148% בפתח תקווה, 112% ברחובות, 90.3% בראשון לציון, 121.4% בבת ים, 58.3% בתל אביב, 73.1% בירושלים ו־64.8% ברמת גן. בחיפה נרשמה עלייה מערך שלילי אשתקד לערך חיובי ברבעון השני של 2022.