")

")

"כדי להיכנס לשוק הדיור היום נדרש הון עצמי של 1.5 מיליון שקל"

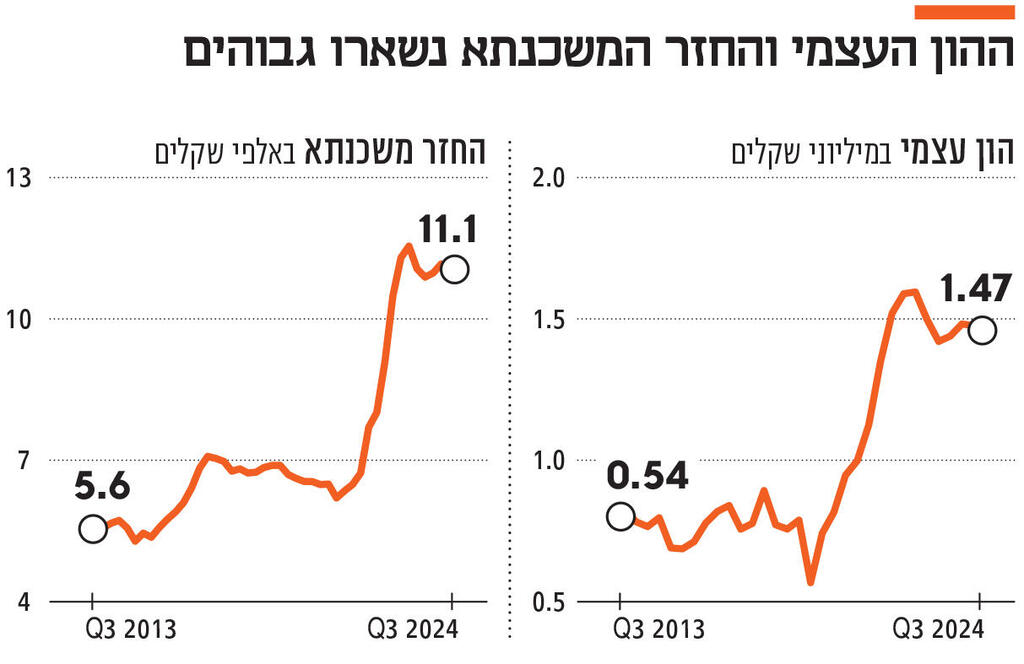

החזר המשכנתא החודשי הממוצע להלוואת ל-25 שנה לדירת 4 חדרים במימון של 70% עמד ברבעון השלישי על 11 אלף שקל, וההון העצמי על כ־1.5 מיליון שקל, ירידה זניחה בהשוואה לרבעון השני. המספרים משקפים התבססות של רמות גבוהות מאז החלה הריבית לעלות ב־2022. ומחירי הדירות? נותרים קשיחים

החזר המשכנתא החודשי וההון העצמי הנדרש לרכישת דירה נשארים ברמתם הגבוהה מאז העלאת הריבית ב־2022. אומנם נרשמו ירידות מה ברבעון השלישי, אך לא במידה שתקל על רוכשי הדירות. כך עולה מנתוני מדד מכון אלרוב לחקר הנדל"ן בפקולטה לניהול באוניברסיטת תל אביב, בשיתוף כלכליסט. ההחזר החודשי הממוצע ירד ברבעון השלישי בשיעור קל של 0.6%, סכום זניח של 72 שקל, בהשוואה לרבעון השני השנה, וההון העצמי ירד ב־0.4%, כ־5,000 שקל בלבד.

"אין בשורות מעודדות למי שרוצה להיכנס לשוק הנדל"ן בימים אלה", אומר פרופ' דני בן־שחר, ראש מכון אלרוב לחקר הנדל"ן וחבר סגל בפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב, שערך את המדד עם ד"ר דנה נייער, פוסט־דוקטורנטית ועמיתת מחקר במכון.

בשנה האחרונה המדדים התקבעו על רמות גבוהות, עם שינויים מזעריים בלבד. ברבעון הקודם עלה מדד ההחזר החודשי בשיעור של 1.7%, וההון העצמי עלה בשיעור של 3.8%, זאת לאחר שני רבעונים (רבעון ראשון השנה ורבעון רביעי ב־2023) שבהם נרשמה הקלה או לפחות עצירה מסוימת במדדי הדיור.

הגורמים המשפיעים על המדד הם גובה הריבית, ההכנסה הממוצעת למשק בית ומחירי הדירות. ברבעון השלישי השנה נרשמה ירידה של כ־0.09% בריבית הממוצעת על המשכנתאות, מחירי הדירות עלו ב־12 הערים הגדולות בשיעור ממוצע של כ־0.2% (עלייה ב־10 מתוך 12 הערים שנבחנו במדד), וההכנסה הממוצעת של משקי הבית עלתה בכ־0.12%. בנוסף לכך מספר העסקאות בדירות ברבעון השלישי ירד בכ־10% לעומת הרבעון הקודם, ובכ־3.5% לעומת התקופה המקבילה אשתקד.

לדברי פרופ' בן־שחר, ברבעונים האחרונים התבססו המדדים על רמות גבוהות משמעותית מאלה שהורגלנו אליהן לפני התחלת עליית הריבית ברבעון השני של 2022. "עד לעליית הריבית, ההחזר החודשי שנדרש על משכנתא חדשה לרכישת דירת 4 חדרים בשיעור מימון של 70% עמד (ב־12 הערים הגדולות בישראל) על ממוצע של 7,000-6,000 שקל לחודש. ההון העצמי שנדרש כדי להיכנס לשוק הנדל"ן באופן שהמשכנתא לא תכביד מדי על משק הבית עמד אז על 800-700 אלף שקל, והרמות האלה נחשבו לגבוהות בזמנו. ברבעונים האחרונים רכישת דירת 4 חדרים באותו שיעור מימון מגיעה להחזר חודשי ממוצע של 11 אלף שקל, וההון העצמי לכמיליון וחצי שקל".

בנוגע לגורמים לדשדוש, הוא אומר: "הייתה ברבעון האחרון ירידה מזערית בריבית המשכנתה ועלייה מתונה במחירי הדירות. בנוסף לכך ההכנסות של משקי הבית נותרו כמעט ללא שינוי. בכחצי מהערים שאנו עוקבים אחריהן ראינו עליות ובחצי האחר ירידות".

לדבריו, ההתבססות של השוק במחירי דירות גבוהים בזמן מלחמה מתמשכת ללא אופק מדיני מעידה על הביקושים הקשיחים לדירות בישראל: "במדינה שיש בה מלחמה במשך יותר משנה, דירוג האשראי שלה יורד והפתרונות לא נראים באופק, היה אפשר לצפות לירידה במחירי הקרקע, אך זה לא מה שאנחנו רואים. זה נובע ככל הנראה מביקוש קשיח בשל גידול שנתי של כ־1.8% באוכלוסייה; והחשש הציבור שמחירי הדירות ימשיכו לעלות ברקע לירידה הדרסטית במספר העובדים בענף הבנייה".

2 צפייה בגלריה

")

פרופ' דני בן־שחר. "הציבור חושש שמחירי הדירות ימשיכו לעלות בשל המחסור בפועלים"

(צילום: עמית שעל)

מדד ההחזר החודשי (להלוואת משכנתא ל־25 שנה לרכישת דירת 4 חדרים ממוצעת במימון של 70%) עמד ברבעון השלישי על כ־11 אלף שקל, ירידה של כ־0.6% (72 שקל) בהשוואה לרבעון הקודם. בהשוואה לרבעון המקביל אשתקד, עלה ההחזר החודשי ב־0.3% ל־31 שקל.

70% ממשקי הבית בישראל אינם יכולים לרכוש דירת 4 חדרים באופן שההחזר החודשי לא יחצה את ה־30% מההכנסה נטו של משק הבית ב־10 מתוך 12 הערים שבמדד (בכולן מלבד באר שבע וחיפה). בממוצע ארצי, החזר המשכנתא החודשי בעשירון השישי עומד על כ־48% מההכנסה נטו של משק הבית, בעשירון השביעי על כ־42% מההכנסה נטו, ובעשירון השמיני – על כ־38%.

בחלוקה לערים, בהשוואה לרבעון הקודם השנה, נרשמו עליות בהחזר החודשי בבני ברק (3.7%), פתח תקווה (2%), רמת גן וירושלים (1.1%) ואשדוד (0.7%). ירידה בהחזר החודשי נרשמה בתל אביב (3.8%), רחובות (1.3%), באר שבע (0.5%), חיפה (0.4%), חדרה (0.3%), בת ים (0.1%) וראשון לציון (0.06%).

על פני תקופה של שנה, ב־8 מתוך 12 הערים שנבחנו חלה עלייה בהחזר החודשי: בחדרה (6.8%), באר שבע (6.6%), רמת גן (3.1%), ירושלים (1.6%), בת ים ופתח תקווה (1%), ראשון לציון (0.9%) ורחובות (0.04%). ירידה נרשמה בחדרה (10.7%), אשדוד (2.8%) ותל אביב ובני ברק (1.9%).

ההון העצמי הממוצע (לרכישת דירת 4 חדרים כך שהתשלום החודשי השוטף על הלוואת המשכנתא לא יעלה על 30% מההכנסה הממוצעת נטו של משק הבית) עמד ברבעון השלישי על 1.468 מיליון שקל בממוצע, ירידה של כ־0.4% (כ־5,000 שקל) בהשוואה לרבעון הקודם. ב־7 מבין 12 הערים שנבחנו נצפתה עלייה בהון העצמי הנדרש במהלך הרבעון השלישי בהשוואה לרבעון הקודם. בהשוואה לרבעון המקביל אשתקד, ירד ממוצע ההון העצמי הנדרש בכ־1.4%, שהם כ־21 אלף שקל.

בלי לחרוג, כאמור, מהחזר חודשי של 30% מההכנסה נטו, בני העשירון השישי נדרשים להון עצמי של כ־1.52 מיליון שקל, העשירון השביעי לכ־1.35 מיליון שקל, והעשירון השמיני לכ־1.21 מיליון שקל. בחישוב שנתי, ההון העצמי הנדרש ירד ב־8 מתוך 12 הערים שנבחנו, בחדרה נרשם שיעור ירידה גבוה של כ־25.3%, שהם 283 אלף שקל.