")

")

")

ניתוח כלכליסטתשומות הבנייה מזנקות, בדרך לייקור סעיף הדיור

ניתוח כלכליסט

תשומות הבנייה מזנקות, בדרך לייקור סעיף הדיור

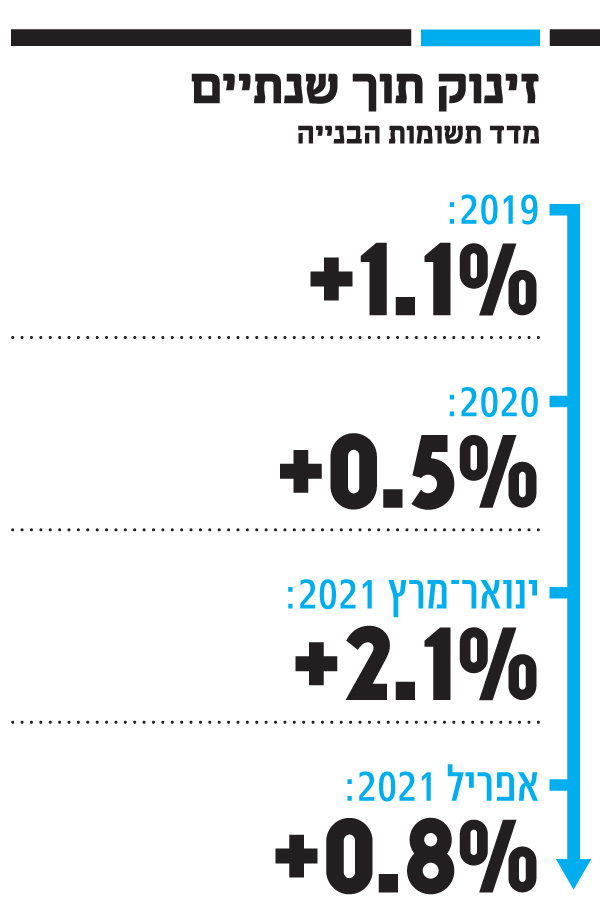

מתחילת השנה עלה מדד תשומות הבנייה למגורים ב־2.1%. הביקושים הגבוהים לדירות מאפשרים למרבית היזמים לגלגל את ההתייקרות במחירי הביצוע אל מחירי הדירות עצמם, שעלו ב־4.5% בשנה החולפת

בזמן שקיטרנו על מחירי הדירות המטורפים בישראל, חשוב לדעת שיותר יקר גם לבנות פה דירה. לכן, גם אם מתעלמים מהעלייה הברורה בביקושים לרכישת דירות בחודשים האחרונים — על רקע הריבית הנמוכה, הפחתת המס למשקיעים, מותה של תוכנית מחיר למשתכן, השיווקים הדלים של קרקעות לבנייה, החשש מהשקעה בבורסות שמשייטות במחירי שיא דמיוניים, והצפי להמשך עליות מחירים בשוק הנדל"ן — ברור לגמרי למה יזמי הנדל"ן מנסים בכל דרך לגלגל את העליות החדות במחיר תשומות הבנייה על הקונים המתוסכלים.

לפי נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס), מדד תשומות הבנייה למגורים עלה באפריל ב־0.8%. העלייה היתה בעיקר בחומרי הבנייה, שרובם מגיעים מהעולם (שכר העבודה עלה בעשירית האחוז בלבד) — עץ לבנייה עלה בחודש ב־7.3%, מחירי מערכות תקשורת עלו ב־9.1%, מחיר הצנרת לעבודות חשמל עלה ב־8.8%. מחיר הברזל לבנייה הסתפק אמנם בעלייה חודשית "צנועה" של 1.1% באפריל, בדומה לעלייה בפברואר ומרץ, אבל נרגע רק אחרי זינוק של 10% בדצמבר וינואר.

")

מתחילת השנה עלה מדד תשומות הבנייה למגורים ב־2.1%. כבר בדצמבר האחרון המחירים הרימו ראש ועלו ב־0.4%, והשלימו עלייה של 0.5% בלבד בכל 2020. כדי לסבר את האוזן: מי שקנה דירה "על הנייר", שמחירה צמוד למדד הרלבנטי, ב־1.5 מיליון שקל, ספג תוך חמישה חודשים בלבד התייקרות של 37.5 אלף שקל מול מחיר הרכישה.

בעוד שתשומות הבנייה מטפסות, הביקושים הגבוהים לדירות מאפשרים לפי שעה למרבית היזמים לגלגל את ההתייקרות במחירי הביצוע אל מחירי הדירות עצמם. האטה כלכלית ואבטלה גבוהה? נראה שעשירי ההייטק ומשקיעים שרעבים לנכס מניב תשואה מסוגלים להניע כעת את השוק כמעט לבדם. לפי הלמ"ס, במרץ האחרון (מדד מחירי הדיור מפגר בחודש אחרי מדד המחירים לצרכן) עלו מחירי הדירות ב־0.8% והשלימו עלייה של 1.7% תוך שלושה חודשים ועלייה של 4.5% בשנה האחרונה.

למרות העלייה החדה בביקוש לדירות ובתשומות לבנייה, סעיף הדיור עדיין לא מזיז את מדד המחירים לצרכן. באפריל אפילו ירד סעיף הדיור ב־0.1%, אם כי מאז דצמבר 2020 רשם עלייה של 1%, מול ירידה של 0.2% בשנת 2020 כולה.

הסיבה המרכזית לניתוק של סעיף הדיור ממה שקורה בעולם הנדל"ן היא בעיקר העובדה הפשוטה שמאז 1999 סעיף הדיור, שמהווה היום רבע ממדד המחירים לצרכן, מורכב ממחירי השכירות ולא ממחירי המכירה. זאת, בעיקר כדי לנטרל את המרכיב הספקולטיבי של מי שקונה דירה.

למזלה של הלמ"ס, מחירי השכירות הסתפקו בשנים האחרונות בעלייה צנועה בהרבה מזו שהציגו מחירי המכירה — כ־35% תוך עשור, לעומת כפול מכך במחירי הדירות עצמן. יש הטוענים שזה מוצדק: בשכירות, להבדיל מרכישה, אין בנק שמספק אשראי נדיב בריבית נמוכה וגם יכולת התשלום של השוכרים כרוכה במשכורתם החודשית בלבד. והריבית הנמוכה באפיקים סולידיים אחרים מצדיקה השכרה של דירה גם בתשואה שהלכה וירדה לכ־3% ברוטו בלבד.

אך יש המזהירים שזה רק עניין של זמן עד שמחירי השכירות ישלימו את הפער, ויקפיצו איתם את כל האינפלציה; ויש גם כאלה שבטוחים שמחירי השכירות כבר מזנקים — אבל הלמ"ס לא מחוברת למה שקורה מחוץ לאקסלים שלה. מחירי השכירות, להבדיל ממחירי הדירות, אינם מדווחים על פי חוק לרשות המסים (רק מי שמשכיר דירה מעל 5,070 שקל בחודש חייב לדווח ולשלם מס), כך שנתוני הלמ"ס מתבססים על סקר שוק בלבד. ומי שחי בעולם יודע עד כמה צריך לקחת את נתוני הסקרים בעירבון מוגבל.