הבנקים הצליחו לחסן את הרווחים ב-2020

עם רווח כולל של 7.6 מיליארד שקל ב־2020, שנת שיא במשכנתאות, הר פיקדונות שצמח לממדים חריגים ולצד כל אלה קיצוץ של 1,500 משרות: הבנקים יכולים לחייך אחרי השנה הקשה ביותר למשק

את שנת 2020 סוגרים הבנקים עם ירידה של 29% ברווחיהם. נכון, מדובר בשיעור ירידה לא מבוטל. ועדיין אי אפשר להתעלם מכך שגם בשנת קורונה, שהיתה מהשנים הכלכליות הקשות שידע המשק עם אבטלה גבוהה וגירעון מסחרר, הם הצליחו להרוויח סכום מכובד של 7.6 מיליארד שקל.

- המפקח על הבנקים: "נוריד את תשלום המשכנתא החודשי במאות שקלים"

- בנק ישראל: 26% מלקוחות הבנקים יכולים להוזיל את עמלות העו"ש ולא עושים זאת

- המשכנתאות במסלול הפריים: הנגיד איים, הבנקים החלו להתקפל

הירידה החדה ברווח נגרמה ברובה מהפרשות להפסדי אשראי, שעמדו על 7.7 מיליארד שקל. מדובר בהפרשות שנועדו לייצר כרית ביטחון לתרחיש של גל פשיטות רגל. בהערכה זהירה, ולאור התחלת החזרה לשגרה, ניתן לומר שההפרשות של הבנקים היו שמרניות, וקיים סיכוי יותר מסביר שחלק לא מבוטל מאותן הפרשות עוד יירשמו חזרה כהכנסה, כאשר החוב ייפרע בשנים הקרובות. כלומר בפועל הנזק שלהם ממשבר הקורונה פחות דרמטי מכפי שנראה היה בתחילת המשבר, עת מניותיהם צנחו ב־30%.

זאת ועוד, בחלק מהבנקים ניצלו את משבר הקורונה להאיץ תהליכי התייעלות: בבנק הפועלים סגרו מעל ל־20 סניפים אשתקד, וירדו ב־325 משרות במסגרת תוכנית פרישה מרצון.

בדיסקונט השלימו תוך כמה חודשים את תוכנית הפרישה המוקדמת הגדולה בתולדות הבנק, ובבנק לאומי הצליחו לקצץ מעל ל־400 משרות, בין היתר באמצעות פיטורים של מעל 100 עובדים זמניים. גם בבנק הבינלאומי ביצעו תוכנית פרישה מרצון לכמה עשרות עובדים אשתקד. בשורה התחתונה קיצצו הבנקים 1,500 משרות בשנת 2020, כך שכיום כוללת המערכת הבנקאית בישראל פחות מ־30 אלף עובדים (לא כולל שלוחות בחו"ל).

כך שהבנקים עוד עשויים לצאת מחוזקים ממשבר הקורונה, עם נזק פחות גבוה בתיק האשראי, ועם ירידה לא מבוטלת בהוצאות.

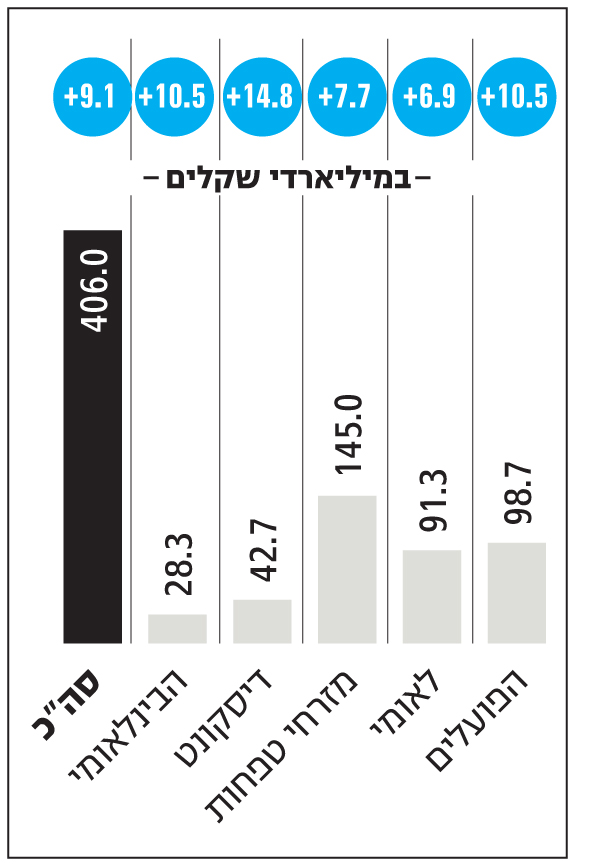

משכנתאות

שנת שיא למרות המשבר

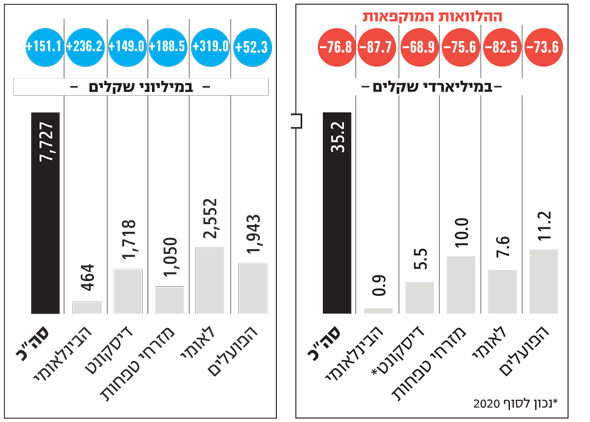

משבר קורונה? בשוק המשכנתאות שנת 2020 היתה שנת שיא, ותיק המשכנתאות של הבנקים צמח ב־9% ל־406 מיליארד שקל. בנק הפועלים, דיסקונט והבינלאומי בלטו עם צמיחה דו־ספרתית, והגדילו את נתח השוק שלהם. הפעילות הערה בשוק המשכנתאות מוכיחה שיש חלקים לא מבוטלים באוכלוסיה שלא נפגעו ממשבר הקורונה, והמשיכו כרגיל עם התוכניות לרכישת דירה. ובכל זאת אי אפשר לשכוח שהיתה גם עננה על שוק המשכנתאות בתחילת המשבר, כשמשכנתאות בהיקף מבהיל של מעל 100 מיליארד שקל הוקפאו בעקבות הפאניקה של המשבר. מאז חזרו מעל 70% מהמשכנתאות להיפרע כרגיל, כך שהחששות ממשבר בשוק זה ירדו מהפרק לעת עתה.

צילום: שאטרסטוק

צילום: שאטרסטוק

אשראי צרכני

ההלוואות חטפו וירוס

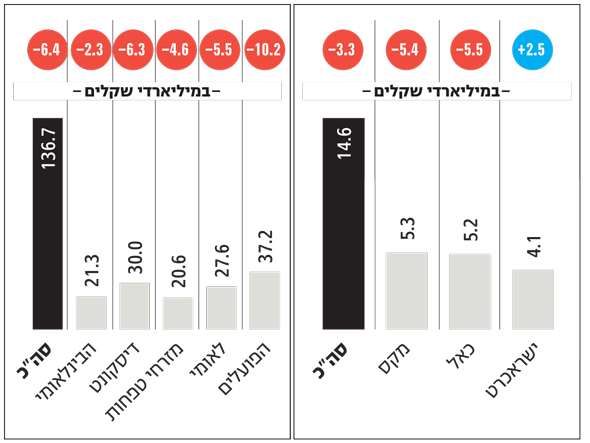

תחום ההלוואות למשקי בית שרשם צמיחה נאה בעשור האחרון, עצר בחריקת בלמים במשבר הקורונה. תיק ההלוואות של הבנקים וחברות כרטיסי האשראי צנח ב־10 מיליארד שקל אשתקד, ירידה של 6%. את הירידה החדה ביותר רשם בנק הפועלים, שהוא גם השחקן הגדול ביותר, כשתיק ההלוואות שלו צנח ביותר מ־10% אשתקד.

הסיבה המרכזית לכך היתה ירידה בביקושים: כשאין נסיעות לחו"ל, אירועים משפחתיים והצריכה נחתכת, אין כל כך סיבות לקחת הלוואה. ואם לקוח נקלע למצוקה, ורוצה הלוואה כדי לשפר נזילות, אז נותני האשראי לא ממש מתלהבים לתת לו הלוואה לאור העלייה ברמת הסיכון.

הירידה באשראי הצרכני אינה קריטית לבנקים, שכן בתחומים אחרים ובראשם המשכנתאות הם צמחו אשתקד. מנגד לחברות כרטיסי האשראי מדובר במנוע הצמיחה שלהן בשנים האחרונות, שהתערער בצורה דרמטית בשנה האחרונה. במערכת הבנקאית ובענף כרטיסי האשראי מציינים כי נרשמה התאוששות בביקושים ברבעון הרביעי של 2020, שצפויה להתחזק עם פתיחת המשק והסרת המגבלות, ולכן הערכות הן כי השנה תחום זה יחזור לצמוח.

פקדונות

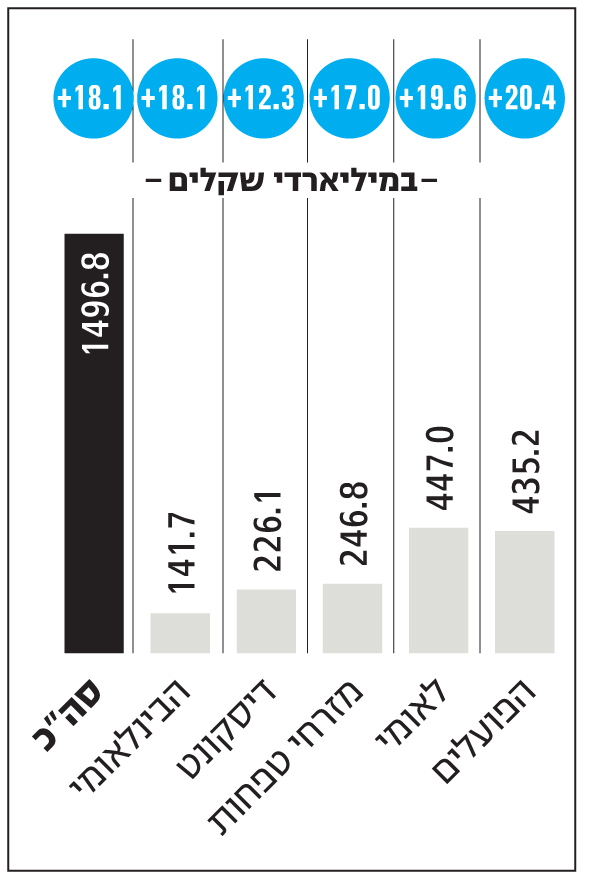

התנפחות של 230 מיליארד שקל

| |||

היקף פקדונות הציבור זינק בשנת 2020 בסכום בלתי נתפס של 230 מיליארד שקל, שמהווים צמיחה, שלא לומר התנפחות של 18%.

נכון לסוף 2020 שוכבים כמעט 1.5 טריליון שקל בפקדונות הבנקים ולא צוברים כמעט תשואה בשל הריבית הנמוכה בשוק. לזינוק יש שלוש סיבות: ראשית המפולת בשוק ההון שאירעה בתחילת המשבר והבריחה משקיעים רבים אל הפקדונות, כאשר חלק גדול מהכסף עדיין לא חזר לשוק ההון. סיבה שנייה היא הזרמת הכספים של הממשלה ובנק ישראל למשק כדי לסייע לו במשבר – מה שניפח בצורה ישירה או עקיפה את היקף הפקדונות.

סיבה שלישית היא הירידה בצריכה בעקבות הסגרים, שהותירה ללקוחות רבים, שהכנסתם לא נפגעה במשבר, יותר כסף פנוי. העלייה החדה בפקדונות חצתה מגזרים, כשאפילו במגזר העסקים הקטנים, נרשמה עלייה דו־ספרתית.

הציפייה היא שעם החזרה לשגרה, תהיה קפיצה בצריכה וגם האי וודאות תפחת מהשווקים, הר הפקדונות האדיר וחסר הפרופורציה יאבד קצת גובה השנה.

צילום: shutterstock

צילום: shutterstock

עסקים קטנים

על הנשמה מהמדינה

העסקים הקטנים הם המגזר בעל רמת הסיכון הגבוהה ביותר במשבר, שכן בניגוד לעסקים גדולים, לרוב העסקים הקטנים אין הון עודף שנשמר לימים סגריריים כמו המשבר. בבנקים מציינים כי בחודשים האחרונים נרשמה עלייה מסוימת במספר העסקים הקטנים שנסגרו, אך לא מדובר בצונאמי של פשיטות רגל ממנו חששו בתחילת המשבר.

מצד שני יש לזכור כי המדינה עדיין מנשימה רבים מאותם עסקים באמצעות מענקים והקלות אחרות. מבחינת אשראי, רוב ההלוואות שנתנו הבנקים אשתקד למגזר זה היו באמצעות הקרן בערבות מדינה שהוקמה בעקבות המשבר. בשורה התחתונה היקף ההלוואות למגזר זה רשם צמיחה קלה של 2%. מבין הבנקים בולט מזרחי טפחות שהיה פעיל מאוד בקרן, והיקף האשראי שלו בתחום זה זינק ב־16% אשתקד. מנגד, בלאומי ודיסקונט נרשמה ירידה בתיק ההלוואות במגזר זה ב־2020.

שורת הרווח

הבנקים נפגעו פחות

רווחי הבנקים ירדו אשתקד בקרוב ל־30%, אולם הבנקים עדיין רשמו רווחים נאים יחסית לשנת משבר, והרוויחו 7.6 מיליארד שקל. את הירידה המתונה ביותר ברווח הציגו מזרחי טפחות והבינלאומי, היות ותיק האשראי שלהם נחשב שמרני יותר, ובמקביל הבנקים הללו צמחו בפעילות השוטפת שלהם. את הרווח הגבוה ביותר הציג בנק הפועלים, בין היתר מכיוון שהוא ביצע חלק מההפרשות עבור משבר הקורונה כבר בדו"חות 2019.

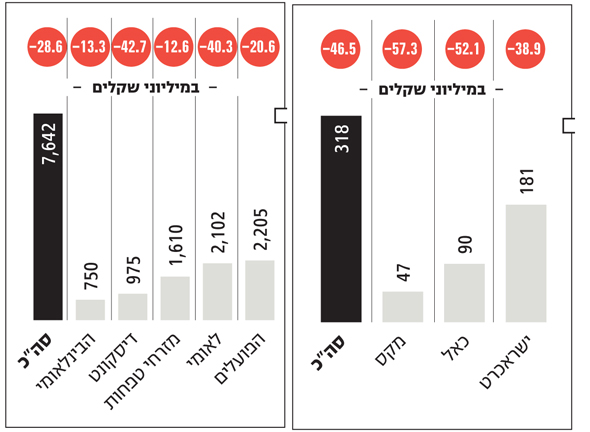

בחברות כרטיסי האשראי הירידה ברווח היתה חדה יותר – של 46% לרמה של 318 מיליון שקל. חברות כרטיסי האשראי היו חשופות יותר למשבר מאשר הבנקים, כששני מוקדי פעילות מרכזיים שלהם נפגעו: השימוש בכרטיסי אשראי, והאשראי הצרכני. בנוסף בחלקן גם התבצע תהליך של פרישה מוקדמת לעובדים, שגרר גם כן הוצאות שפגעו בשורת הרווח.

עסקים בינוניים וגדולים

מנוע צמיחה בנדל"ן

| |||

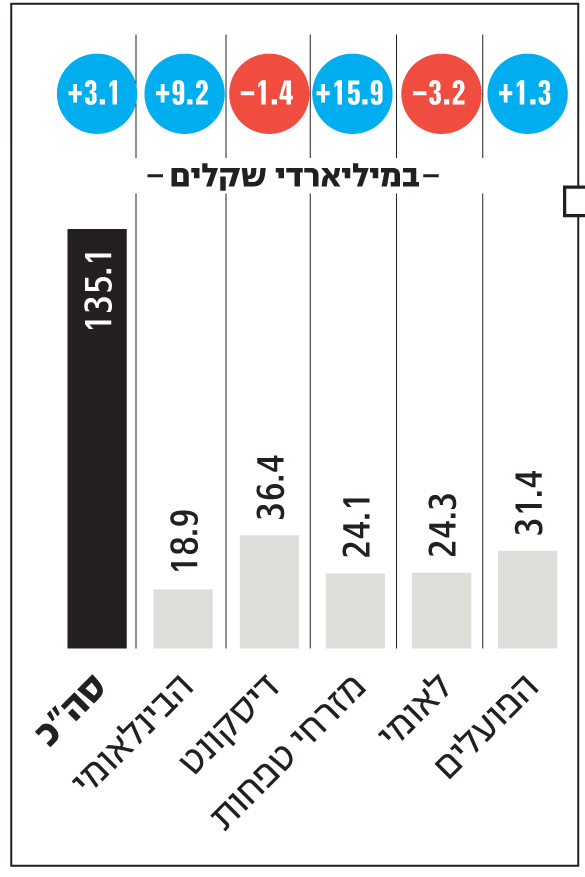

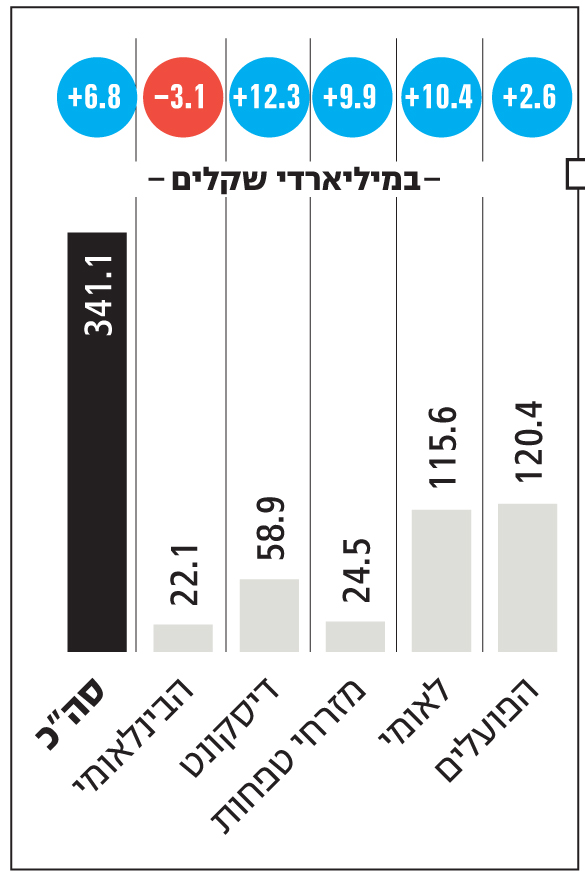

המגזר שהפתיע בביצועים שלו הוא האשראי לעסקים הגדולים יותר (עסקים בינוניים וגדולים), שעלה ב־7% ל־341 מיליארד שקל, ובלאומי ודיסקונט אפילו גדל בשיעור דו־ספרתי. בבנק הפועלים הסתפקו בצמיחה צנועה של פחות מ־3%, אך מתכננים צמיחה אגרסיבית יותר השנה. מנוע הצמיחה של העלייה הזו הוא הגאות בשוק הנדל"ן, וגם הפעילות בתחום התשתיות. אולם בבנקים מציינים שזה אינו המקום היחיד בו נרשמה צמיחה, וכי עסקים רבים ניצלו את המשבר לבצע פעולות כמו התרחבות באונליין שמצריכה השקעות בטנכולוגיה ובלוגיסטיקה.

ב־15 השנים האחרונות נגס שוק ההון יותר ויותר בבנקים בפעילות המימון לעסקים הגדולים, אך נראה כי בבנקים משיבים מלחמה, ורושמים צמיחה חדה יחסית בפעילות. מחקר שפרסם השבוע בנק ישראל הגיע למסקנה שהעסקים הגדולים צלחו טוב יותר את משבר הקורונה לעומת הקטנים, גם זה כנראה נותן לבנקים מוטיבציה להתמקד במגזר זה.

עמלות

בור השומן בניירות ערך

| |||

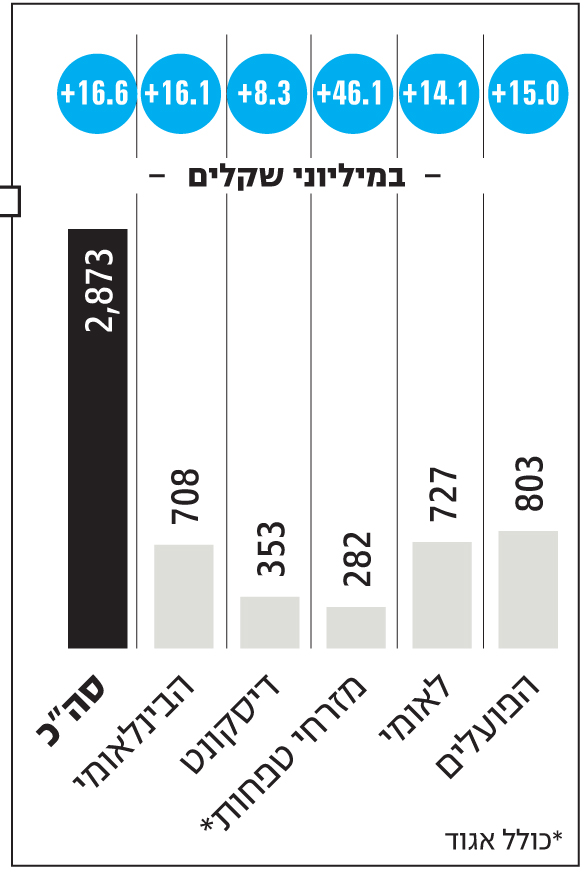

הירידה בפעילות במשק פגעה בעיקר בשורת ההכנסות מעמלות עו"ש וכרטיסי אשראי שירדו בממוצע ב־5% בבנקים. אולם על ירידה זו חיפה זינוק בהכנסות מעמלות ני"ע. הכנסות אלה קפצו ב־17% אשתקד ל־2.9 מיליארד שקל, וזאת בעקבות עלייה חדה במחזורי המסחר.

תחום ני"ע נחשב לאחד מבורות השומן האחרונים של הבנקים. באחרונה החלה להתגבר התחרות מצד בתי ההשקעות שמציעים לרוב מחיר נמוך משמעותית, כשגם הבנק הדיגיטלי שיקום בסוף השנה צפוי לכלול פעילות שכזו, ולהציע ככל הנראה מחיר אטרקטיבי. השאלה האם הפופולאריות ההולכת ועולה של המשקיעים הפרטיים בתחום ני"ע, תגדיל גם את המודעות למחירים, ותגרום להם גם לבצע סקר שוק במחירים, ולהתמקח עם הבנקים על המחיר.

צילום: שאטרסטוק

צילום: שאטרסטוק הפרשות להפסדי אשראי והקפאת הלוואות

150% של פגיעה בחגיגות

| |||

הסעיף המרכזי שהעיב על תוצאות הבנקים השנה היה ההפרשות להפסדי אשראי. היקף ההפרשות עמד על 7.7 מיליארד שקל זינוק של 151% לעומת שנת 2019. את ההפרשות הגבוהות ביותר רשם בנק לאומי עם 2.5 מיליארד שקל.

בבנק הפועלים נרשמה העלייה המתונה ביותר של 52% "בלבד". הסיבה לכך היא שחלק מהפרשות הנובעות מהמשבר עוד הספיק לעשות הבנק בדו"חות 2019, שפורסמו מאוחר יחסית לאחר שכבר פרץ משבר הקורונה. בנוסף נהנה הבנק ברבעון הרביעי מריקברי (פירעון חוב שהופרש) שסייע גם כן לאיזון התוצאות. העלייה בהפרשה היא בסעיף ההפרשה הקבוצתית, כלומר הפרשה שמטרתה לייצר כרית ביטחון, לתרחיש של גל פשיטות רגל, שאינדיקציה לגביו ניתן היה לקבל מהיקף ההלוואות הגבוה שהוקפאו בתחילת המשבר, אולם כיום מעל ל־80% מההלוואות שהוקפאו בתקופת המשבר חזרו להיפרע כרגיל. "כיום אנחנו יודעים למפות טוב יותר את פוטנציאל הנזק מהמשבר. גם נשארו יחסית מעט הלוואות בהקפאה ודחיית תשלומים, ואנחנו יודעים לנתח מה הסיכוי שהן יתדרדרו לחדלות פירעון. לכן אפשר לומר בזהירות שהיקף ההפרשות שבוצעו בשנת 2020 יספיקו, כדי לספוג את היקף ההלוואות שייקלע לחדלות פירעון", אומר גורם בכיר במערכת הבנקאית.

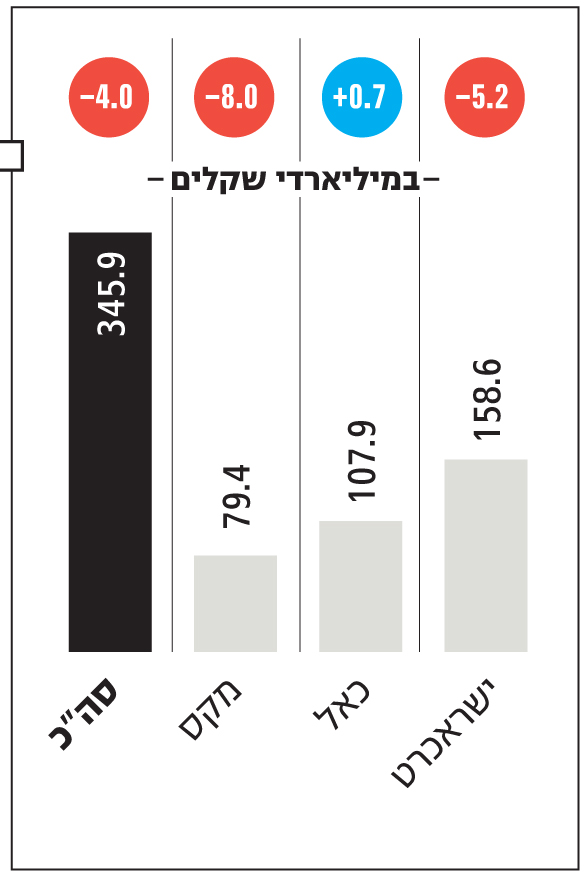

מחזור שימוש בכרטיסי אשראי

המשבר טרף את הקלפים

היקפי השימוש בכרטיסי אשראי צמחו בשנים האחרונות ב־6%–8% מדי שנה. אולם אז הגיעה הקורונה וטרפה את הקלפים. ב־2020 נרשמה לראשונה זה שנים רבות ירידה במחזורים. מדו"חות חברות כרטיסי האשראי עולה שהמחזורים ירדו ב־4% אשתקד ל־346 מיליארד שקל, ומבין החברות בלטה כאל, שהצליחה אפילו לגדול ב־1% השנה.

בהנחה של התאוששות וחזרה לשגרה, ב־2021 ישובו מנועי הצמיחה של חברות כרטיסי האשראי לפעול במלוא העוצמה. משבר הקורונה צפוי להאיץ את המעבר מאמצעי התשלום המסורתיים לכרטיסי האשראי בשל העלייה באונליין, וגם כניסת הארנקים הדיגיטליים לישראל תפעל לטובתם.

מנוע צמיחה חשוב נוסף של חברות כרטיסי האשראי היה האשראי הצרכני, שספג גם כן מכה קשה אשתקד, עם ירידה חדה בביקוש. הצפי הוא כי הוא ישוב לצמוח השנה, אם כי עדיין בשיעור מתון יותר לעומת הצמיחה הדו־ספרתית שנרשמה בחברות כרטיסי האשראי בשנים קודמות.