ניתוח כלכליסט

חצי מההלוואות הופשרו, החצי השני הוא פצצה מתקתקת

יותר ממחצית מההלוואות שהוקפאו מאז פרוץ הקורונה כבר חזרו להיפרע. בבנק ישראל לא רוצים להאריך שוב את הקפאת ההלוואות, שאמורה להסתיים בסוף השנה. המטרה: הסדרי חוב ללא הליכים משפטיים

השעון מתקתק. בעוד שמונה שבועות יסתיים תוקפו של מתווה הקפאת ההלוואות שגיבש בנק ישראל עם פרוץ משבר הקורונה, כדי למנוע גל של פשיטות רגל. המתווה נועד בעיקר עבור אנשים שהוצאו לחל"ת או עסקים שנסגרו בסגר.

בתחילה, ההערכה היתה כי מדובר בפתרון זמני לבעיה זמנית. כיום כבר ברור שמשבר הקורונה יימשך לפחות עד השנה הבאה. מתווה הקפאת ההלוואות הוארך כבר פעמיים אולם הוא אמור להסתיים בסוף השנה. בימים אלה הקימו בפיקוח על הבנקים צוות חשיבה שמתייעץ גם עם הבנקים כיצד מתקדמים הלאה. המטרה, ככל הנראה, תהיה לא להמשיך עם מתווה כולל המאפשר הקפאת הלוואות אוטומטית. במקום, ינסו להבין כיצד לגבש הסדרי חוב פרטניים עם מי שעדיין נמצאים בקשיים, בלי להגיע להליכי פשיטת רגל.

- המשבר בעיצומו - והישראלים ממשיכים להסתער על המשכנתאות

- המנגנון שמגלגל מאות אלפי הלוואות כמעט בלי חובות אבודים

- בנק ישראל יוזם עוד מהלך שיעודד את הבנקים לתת הלוואות

יאיר אבידן המפקח על הבנקים צילום: דובר בנק ישראל

יאיר אבידן המפקח על הבנקים צילום: דובר בנק ישראל

קצת ודאות

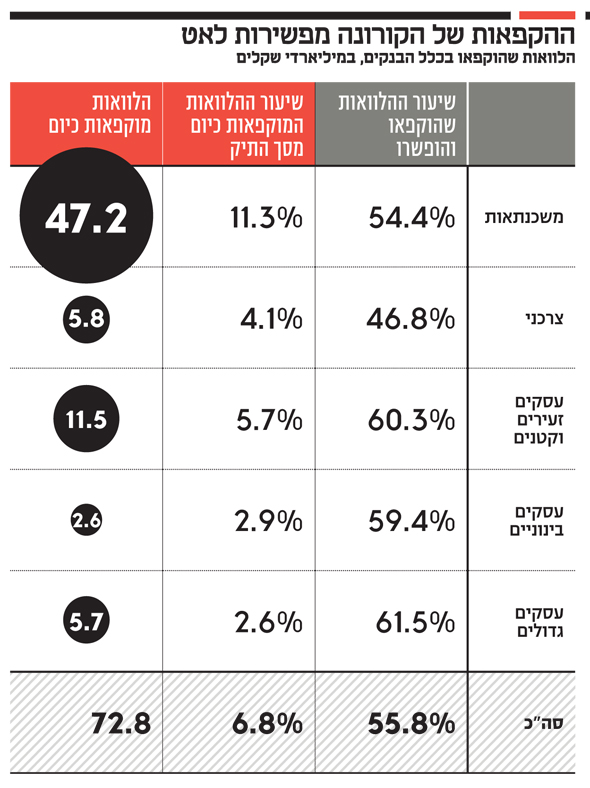

רצון בנק ישראל לשנות גישה נובע מכך שחלק גדול ממבקשי הקפאת ההלוואות כבר חזר לפרוע אותן. המפקח על הבנקים יאיר אבידן הציג אתמול לראשונה נתונים מלאים על מצב ההלוואות המוקפאות, ומהם עולה כי נדחו הלוואות בהיקף של 10.4 מיליארד שקל. מהנתונים עולה עוד כי 55% מההלוואות שהוקפאו בתחילת המשבר כבר חזרו להיפרע. כיום, פחות מ־7% מכלל האשראי במערכת הבנקאית מוקפא.

ההיקף החובות הקפואים הנוכחי מאפשר לבנקים להעניק טיפול פרטני לכל מקרה. בנוסף, נראה גם שמעט מהערפל הכלכלי מתחיל להתפזר. אם בתחילת המשבר לא היה ברור מה יהיה עומק הפגיעה בסקטורים שונים, היום כבר ברור יותר באילו ענפים צפויה פגיעה עמוקה לאורך זמן.

במערכת הבנקאית מעריכים שמתווה רך יותר לגביית חובות עשוי לכלול הקלות מסוימות בנושא ההפרשות של הבנקים להפסדי אשראי. הקלות אלה יורידו את הלחץ של הבנקים בגבייה ויאפשרו להתבסס על חלופות להוצאה לפועל ופשיטת רגל. בין היתר, בבנק ישראל שוקלים לתת ללקוחות המתקשים בפירעון משכנתא זמן למכור את הנכס, במקום שהבנק יעקל אותו וימכור. ועדיין, ברור שגם אם הבנקים יצליחו לרכך את המכה, יהיה קשה להימנע לחלוטין מגל פשיטות רגל בשנה הבאה. בנוסף, ריכוך הליכי גבייה חייב לבוא לצד סיוע ממוקד יותר של המדינה בסקטורים שנפגעו קשה מהמשבר, ושעדיין אין אופק להתאוששותם.

לא מספיק גמישים

בדיון שנערך אתמול בוועדת הכספים התמודד אבידן עם טענות של חברי כנסת, ובראשם יו"ר הוועדה משה גפני מיהדות התורה. לפי הטענות, עסקים רבים שמבקשים אשראי מהקרן שהוקמה בערבות מדינה מסורבים. "יש הבדל בין מתן מענק או ערבות של 100% לערבות של 15%. אני כבנקאי רוצה שתנוח דעתי שהכסף יחזור. בנוסף, לא לכל לקוח הלוואה היא הפתרון", השיב אבידן.

בדיון הציג אבידן נתונים עדכניים שמראים כי לא נרשמה עלייה בריבית הממוצעת בהלוואות מאז פרוץ המשבר. באשראי הצרכני, הריבית הממוצעת כיום היא 4.8%, לעומת 5% טרום המשבר. ירידה זו נובעת מירידה בריבית במשק וגם מכך שהבנקים מתמקדים בלווים חזקים, שנהנים מריביות נמוכות יותר.

במגזר העסקים הקטנים הריבית הממוצעת היא 4.2% כיום, לעומת 5% טרום המשבר. זו נובעת בעיקר מהקמת קרן בערבות לעסקים קטנים, שמגבילה את גובה הריבית שיכולים הבנקים לגבות.

בנק ישראל גם פרסם את השינוי בהיקף האשראי שניתן בתחומים השונים מאז פרוץ המשבר: שוק המשכנתאות פועל במלוא עוצמתו כאילו אין מיתון, בעוד בשאר התחומים המיתון מורגש היטב. היקף המשכנתאות שהעניקו הבנקים זינקו מפרוץ המשבר ב־21.7 מיליארד שקל, לעומת צניחה של 7.6 מיליארד שקל בהיקף תיק האשראי הצרכני של הבנקים מתחילת המשבר ועד לסוף ספטמבר.