בדיקת כלכליסט

שינוי בדפוס התשלום מציג תמונה שגויה של התאוששות המשק

היקף הרכישות באשראי עלה בחזרה לרמות שלפני הקורונה, אך בעיקר בגלל עלייה בקניות המקוונות ועל חשבון מזומנים ובצ'קים - כאשר התארכות מועד פרעון צ'קים מעידה על מצוקת נזילות. במקרה של גל שני הצריכה תיסוג לאחור משמעותית

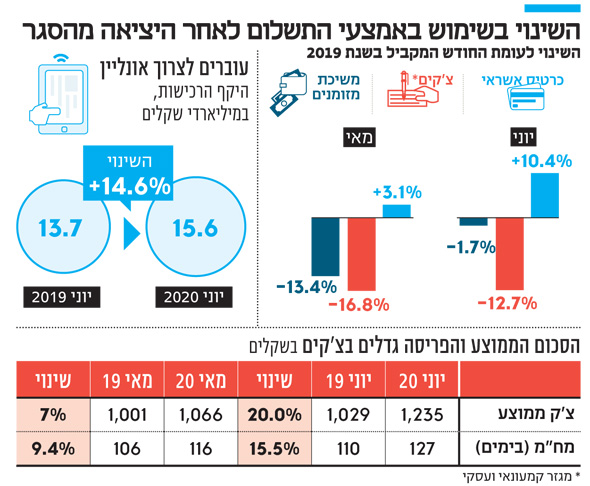

אחת השאלות שהביא אתו המשבר היא כיצד ייתכן שמצד אחד האבטלה בישראל היא כ־20%, ומצד שני היקף הרכישות בכרטיסי אשראי חזרו לשגרה. מבדיקת "כלכליסט" עולה כי אחד ההסברים לכך הוא שהמשבר גרם לשינוי בשימוש באמצעי התשלום לטובת כרטיסי האשראי, אך בפועל הצריכה עדיין לא חזרה לימי השגרה (וככל הנראה עוד תיסוג לאחור בעקבות התפרצות הגל השני): בעוד שהיקף השימוש בכרטיסי אשראי במגמת עלייה, ואף גבוה יותר לעומת 2019, בשימוש בצ'קים חלה ירידה של 12%. כן נרשמה ירידה במשיכות המזומן מכספומטים.

- השימוש בכרטיסי אשראי: התיירות מתאוששת, המסעדות בנסיגה

- הצריכה מתאוששת: זינוק של 32% ברכישות בכרטיסי אשראי במאי לעומת אפריל

- חוק ההסדרים: הבנקים יחויבו לשתף את המידע הפיננסי של הלקוחות עם גופים נוספים

מנתונים של חברת שב"א, שמספקת את תשתית התשלומים בכרטיסי אשראי, עולה כי השימוש בכרטיסי אשראי התאושש במאי והיה גבוה ב־3% לעומת מאי אשתקד, ואילו ביוני כבר נרשם זינוק והשימוש היה גבוה ביותר מ־10% לעומת יוני אשתקד.

הסיבה המרכזית לכך היא גידול חד ברכישות אונליין: היקף הרכישות ברשת זינק בקרוב ל־15% בחודש שעבר ל־15.6 מיליארד שקל לעומת 13.7 מיליארד שקל ביוני אשתקד. ביוני כמעט כל הענפים במשק נפתחו לפעילות, כך שלא היתה חובה לרכוש אונליין, בניגוד לחודשי הסגר. למרות זאת רבים החליטו להמשיך בהתנהלות הזו.

בניגוד לכך, לפי נתוני שב"א, שמספקת שירותים לכספומטים מציגה נתונים לפיהם היקף משיכות המזומן בכספומטים של הבנקים צנחו במאי האחרון ב־13.4% ל־4.2 מיליארד שקל. ביוני אמנם נרשמה התאוששות, והיקף המשיכות מהכספומטים היה נמוך רק ב־2% לעומת יוני 2019, אולם בעת שגרה היקף משיכות המזומן צומח בכ־4% בשנה, כך שהמעבר לירידה במשיכות משמעותי.

כולם נתלים בכרטיס

״השילוב של הירידה בשימוש במזומן וצ׳קים, לצד העלייה בשימוש וההוצאות באשראי מעיד על כך שבעת המשבר הצרכנים רואים בכרטיס האשראי כאמצעי התשלום הנוח ביותר עבורם על רקע ההגבלות", אומר משה וולף, מנכ״ל שב״א. "לכן, הנתונים האמיתיים של מצב המשק נמוכים יותר מהתמונה המשתקפת רק מנתוני ההוצאות בכרטיסי אשראי. המשק לא התאושש מהמשבר והציבור הישראלי מוציא פחות כסף״.

מגמה דומה ואולי אף חדה יותר נרשמה בשימוש בצ'קים, כך עולה מנתוני חברת ERN המבצעת סליקת צ'קים ב־16 אלף בתי עסק. מנתוניה עולה כי מצד אחד יש ירידה בכמות הצ'קים הנסחרים, אך מנגד עלייה חריגה בסכום הצ'ק הממוצע ובמשך זמן הדחייה הממוצע של התשלום בצ'קים.

כמות הצ'קים שבשימוש משקי בית, ירדה במאי בקרוב ל־17% וביוני בקרוב ל־13%. לעומת זאת במגזר העסקי ההיקפים פחות או יותר רגילים: במאי נרשמה ירידה של 3% בלבד בשימוש בצ'קים וביוני היא כבר כבר היתה עלייה של כ־10% ביחס ליוני אשתקד.

נראה כי אופי השימוש בצ'קים השתנה במשבר, והוא משמש כיום כמעין תוספת למסגרת האשראי מבחינת הלקוחות, תוספת שרבים זקוקים לה לאור מצוקת הנזילות שהמשבר הכניס אותם אליהם. ניתן לראות זאת בכך שמשך הדחייה של הצ'קים התארך: משך החיים הממוצע או תקופת האשראי של הצ'קים ביוני עמדו על 127 יום, נתון גבוה ב־15.5% לעומת יוני אשתקד, אז הוא עמד על 110 ימים. בנוסף גם היקף הצ'ק הממוצע גדל משמעותית ועמד על 1,235 שקל ביוני — 20% יותר לעומת יוני אשתקד.

יש מחנק אשראי

שי פרמינגר מנכ"ל ERN אומר כי "העלייה בהיקף הצ'ק הממוצע נובעת מכך שאנשים מחפשים אמצעי תשלום שיעניק להם מרווח נשימה מעבר למסגרת בבנקים ובחברות כרטיס אשראי. הגידול במספר ימי האשראי מעיד על מחנק האשראי שהצרכנים נמצאים בו, דבר שאינו מפתיע לאור התקופה בה אחוז האבטלה עומד על כ־20%".

לדברי פרמינגר מנתוני הצ'קים ניתן גם ללמוד על מגמות בענפים השונים: "אנשים חיפשו אלטרנטיבה יעילה לתחבורה ציבורית ומכיוון שאופנועים זולים באופן משמעותי מכלי רכב אחרים, נרשמה עלייה בכמות העסקאות לרכישת רכב דו גלגלי. לצד זאת גם משבר התיירות והתעופה מקבל ביטוי במספרים: כמות העסקאות בתחומי התיירות צנחה ב-94%, וגובה עסקה ממוצעת צנח ב־58%".