ניתוח כלכליסט

כאל זכתה בכרטיס יוקרתי למועדון של החזקים

קרב האיתנים על הנפקת כרטיס המועדון של לקוחות אל על חשף מצב כוחות חדש בשוק: כאל של דיסקונט ניצלה את הגב הבנקאי כדי להציע לחברת התעופה תנאים חלומיים, ושמרה על שליטתה במועדון שלאומי קארד היתה מוכנה להקיז דם תמורתו. האם זהו סימן ראשון להיחלשות דואופול הבנקים ולשינוי במערך הכוחות?

הקרב היצרי בין חברות כרטיסי האשראי על מועדון הלקוחות החזק במדינה - פליי קארד של אל על ‑ הסתיים אתמול בתבוסה צורבת של לאומי קארד. כאל, היחידה משלוש חברות הכרטיסים הגדולות שלא נדרשה להיפרד מבנק האם שלה במסגרת החוק להגברת התחרות באשראי, תמשיך לשרת את המועדון הרווחי גם בשנים הבאות. בתמורה לתענוג ניאותו כאל ושותפתה הבינלאומית מאסטרקארד להעניק לאל על הטבות חסרות תקדים, ובהן מענק חתימה של יותר ממאה מיליון שקל ואופציות בדיינרס ובכאל עצמה.

הקרב הדרמטי, הסביר אחד המנהלים הבכירים שהיו מעורבים בתהליך, היה "תולדה של הפרידה הצפויה של חברות כרטיסי האשראי לאומי קארד וישראכרט מהבנקים הגדולים".

- כאל משמרת את מועדון אל על, אבל באיזה מחיר?

- כאל תמשיך לתפעל את כרטיסי האשראי של אל על

- מחיר הקרב על מועדוני הלקוחות: העלאת הריביות

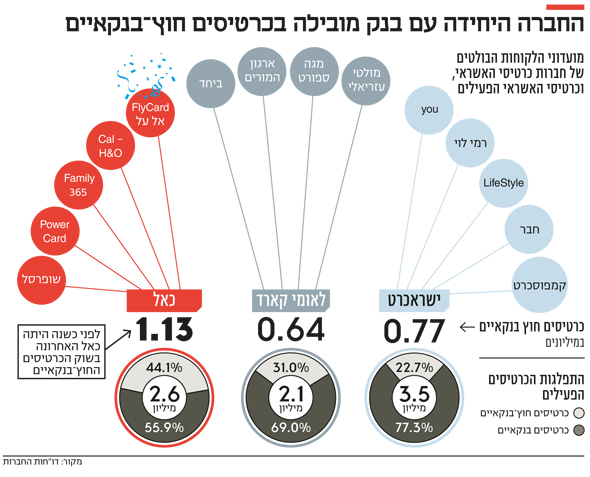

למרבה האבסורד, הניצחון של כאל תורם להפיכתה של חברת כרטיסי האשראי של בנק דיסקונט למנפיקה הגדולה ביותר של כרטיסי אשראי חוץ־בנקאיים, בעוד שדווקא שתי מתחרותיה שייצאו בקרוב לדרך עצמאית זקוקות להכנסות מכרטיסים כאלה כמו אוויר לנשימה. 300 אלף הכרטיסים שכאל תמשיך להנפיק ללקוחות אל על מצטרפים ל־500 אלף כרטיסים שנבחרה השנה להנפיק ללקוחות שופרסל.

מתחריה של כאל טוענים כי הקשר עם דיסקונט מעניק לה כעת יתרון תחרותי לא־הוגן, וקוראים להפריד גם אותה. בפיקוח על הבנקים סבורים, מנגד, שהעוצמה של כאל טובה לתחרות, שכן היא מחזקת את דיסקונט כבנק בינוני שעשוי להעמיד תחרות לשני הבנקים הגדולים, לאומי ופועלים. הפרדתה עלולה להחליש את דיסקונט.

הקרב על השמנת: לאומי קארד נאבקה לבד

הקרב בין שתי ענקיות כרטיסי האשראי בא אחרי ההפסד הצורב שנחלה לאומי קארד לפני כשנה בקרב על מועדון מועדון שופרסל. ענקית הקמעונאות, בצעד חריג, החליטה להחליף את לאומי קארד חרף עלויות ההסבה הגבוהות.

אבל המלחמה על פליי קארד היתה יותר דרמטית: המועדון הזה נחשב רווחי הרבה יותר מזה של שופרסל. המרוויחה הגדולה ממשיכת החבל היתה אל על, שזכתה לחתום אתמול על הסכם חלומי ממש. בעוד שמצדה של כאל הובילו את המגעים מנכ"לית בנק דיסקונט לילך אשר טופילסקי ומנכ"ל כאל לוי הלוי, מצדה של לאומי קארד התייצב לבדו המנכ"ל רון פאינרו. מנכ"לית לאומי רקפת רוסק עמינח, שהיתה הרוח החיה במגעים עם שופרסל, לא השתתפה. היא הלוא אמורה להעביר בקרוב את החברה לידי קרן ורבורג פינקוס שרכשה אותה.

מנכ"ל כאל לוי הלוי ומנכ"לית בנק דיסקונט לילך אשר טופילסקי. יתרון לא־תחרותי? צילומים: רמי זרנגר, אוראל כהן

מנכ"ל כאל לוי הלוי ומנכ"לית בנק דיסקונט לילך אשר טופילסקי. יתרון לא־תחרותי? צילומים: רמי זרנגר, אוראל כהן

שתי שחקניות מפתיעות בתהליך המיקוח היו ענקיות הסליקה הבינלאומיות מאסטר קארד, מצידה של כאל, וויזה הבינלאומית, מצד לאומי קארד. השתיים נלחמו בשיניים כדי לזכות במועדון, ומאסטר קארד אף התחייבה לממן, ככל הידוע, חלק ניכר מהתשלומים שהתחייבה כאל לשלם לאל על.

פליי קארד הוא דג שמן במיוחד לחברות האשראי: מחזור העסקאות במועדון עומד על יותר מ־25 מיליארד שקל בשנה, כ־8% ממחזור האשראי בישראל. מחזור השימוש החודשי בכרטיס גבוה במיוחד: 9,500 שקל בחודש בכרטיס רגיל ויותר מ־23 אלף שקל בחודש בכרטיס פרימיום.

לשם השוואה, בכרטיס חוץ־בנקאי מן השורה עומד סכום הגיהוץ החודשי הממוצע על כ־1,500 שקל בלבד, ובכרטיס בנקאי על כ־3,000 שקל. במונחי עמלות סליקה, פליי קארד הוא כרטיס המועדון הרווחי היום בשוק.

סמנכ"ל אסטרטגיה באל על נמרוד בורוביץ', מנכ"ל מועדון פליי קארד ליאור טנר, וסמנכ"ל הפיתוח העסקי של מועדון הנוסע המתמיד של אל על גל אגוזי צילום: ישי חינקיס

סמנכ"ל אסטרטגיה באל על נמרוד בורוביץ', מנכ"ל מועדון פליי קארד ליאור טנר, וסמנכ"ל הפיתוח העסקי של מועדון הנוסע המתמיד של אל על גל אגוזי צילום: ישי חינקיס

הנהנית מן ההפקר: אל על תקבל אופציות בכאל

הזוכה הגדולה ממאבק האיתנים היתה כמובן אל על. היא תיהנה ממענק חתימה חד־פעמי של 125 מיליון שקל, שאת מחציתו תממן ככל הידוע מאסטרקארד. בנוסף, לראשונה בשוק המועדונים, יעניקו לה כאל והמותג דיינרס זכויות כלכליות מסוג מיוחד: "אופציית פאנטום" שתאפשר לאל על ליהנות, במקרה של הנפקתן או מכירתן, 8.75% מעליית הערך של כאל ו־35% מעליית הערך של דיינרס. אל על גם תמשיך ליהנות מנתח בהכנסות כאל מעמלות סליקה, מריבית על האשראי שיינטל בכרטיסים, מדמי כרטיס ומהכנסות מהמרת מטבע חוץ. כאל ומסטרקארד גם יממנו עבורה תקציבי שיווק למועדון.

לפי הערכות בענף, התמלוגים מהמועדון שיכולים להגיע לכיסה של אל על יגיעו לכמעט 2 מיליארד שקל בעשר שנות ההסכם, וסכום דומה יגיע כנראה גם לכאל ומאסטר קארד.

ההצעות של לאומי קארד היו דומות למדי לאלה של כאל, ככל הידוע, ושוויין נפל מהן רק בכמה עשרות מיליוני שקלים. לעומת האופציות שהבטיחה כאל, ל"כלכליסט" נודע שלאומי קארד התכוונה להציע לאל על מניות ממש ‑ 6% ממניותיה, לפי הערכות. המחיר שהתחיבה לאחרונה ורבורג פינקוס לשלם על לאומי קארד עמד על 2.5 מיליארד שקל.

הנורה האדומה:מי ירוויח, המועדון או הצרכן?

לתחרות חסרת התקדים בין כאל ללאומי קארד יש תוצאה אבסורדית. התחרות הזו נולדה מהחוק להגברת התחרות, שנחקק לפני כשנתיים במטרה להיטיב עם הצרכנים הפשוטים באמצעות הוזלת האשראי; אלא שההוצאות הכבדות שסופגות חברות כרטיסי האשראי כדי לזכות במועדונים היוקרתיים יגולגלו בסופו של דבר אל הצרכנים.

חברות כרטיסי האשראי, ולאומי קארד בראשן, זקוקות למועדונים האלה יותר מתמיד. ברגע שלאומי קארד נפרדה מלאומי, אבדה לה זרוע השיווק המרכזית שלה. אף שהיא תמשיך להנפיק כרטיסים בנקאיים עבור בנק לאומי, הבנק יוכל לפעול גם עם חברות כרטיסי אשראי אחרות, ויעשה כל שביכולתו למנוע מלקוחותיו לבקש אשראי ממנה.

מאחר שהרווחיות בשוק הסליקה נמצאת בדעיכה, לאומי קארד מוכרחה למצוא חלופה לכרטיס הבנקאי, והפתרוןו הוא שיווק כרטיסים חוץ־בנקאיים — בעיקר דרך שיתופי פעולה עם מועדוני לקוחות. זו בדיוק הסיבה שלאומי קארד היתה מוכנה להקריב כל כך הרבה כדי לזכות באל על, ובכך דחפה את כאל להציע יותר.

כך קרה שרפורמה שנועדה לשרת את הצרכן משרתת בעיקר שחקניות קמעונאיות כמו אל על וכמו שופרסל, פוקס וסופר פארם. הסכמי מועדון חשובים נוספים שנחתמו לאחרונה, אחרי שהרפורמה להגברת התחרות יצאה לאוויר העולם, מראים שחברות כרטיסי האשראי היו מוכנות לשלם הון רב כדי לזכות בהם.

החשש הגדול הוא שההון הזה יתורגם לייקור עמלות וריביות ללקוחות. אחרי שהפסידה את מועדון שופרסל, למשל, לאומי קארד נלחמה בעור שיניה לזכות במועדון הלקוחות פוקס, והסכימה לשלם תמורתו 165 מיליון שקל בעשור. זאת כשבניגוד לפליי קארד, דרים קארד של פוקס הוא מועדון בהתהוות, שהזכייה בו כרוכה בעלויות הקמה ושיווק גבוהות.

במקרה של מועדון שופרסל, מועדון עוגן שהכנסותיו תלויות פחות בתנודות בשוק, כאל נאותה לשלם שני בונוסים של 35 מיליון שקל כל אחד, בכפוף לעמידה ביעדים, 30 מיליון שקל על הטבות שתעניק שופרסל לחברי המועדון, ולהתחייב לרצפת הכנסות שנתית של 65 מיליון שקל בשנה בשלוש השנים הראשונות. חלק מהסכומים האלה מגיעים בסופו של דבר לצרכן כהטבות מועדון, אבל רובם נשאר בכיס של הקמעונאיות.

מבט בתמונת הריביות בתיקי האשראי של חברות כרטיסי האשראי לאומי קארד וישראכרט חושף מגמה אטית אך עקבית של עלייה בריבית הממוצעת. בלאומי קארד עלתה הריבית הממוצעת מ־6.1% ברבעון השני של 2017 ל־7% ברבעון השלישי של 2018, ובישראכרט מ־8.2% ל־8.3%. חברות כרטיסי האשראי המופרדות אמנם מבהירות בשלב זה כי הריבית ללקוחות לא מתייקרת, אלא רק התמהיל משתנה וניתן אשראי יותר "מסוכן". אבל אין ספק ששחקן כמו קרן ההשקעות ורבורג פינקוס ירצה למנף את ההשקעה שלו, וגם אם ישראכרט לא תימכר לבסוף לשחקן אסטרטגי אלא תונפק, היא תצטרך להציג למשקיעים שלה "חלום" ודרכי השבחה והעלאת ריבית היא בהחלט אחת האפשרויות. אגב גם אם הריבית לא תעלה ללקוחות "הטובים", חברות כרטיסי האשראי שיחפשו קהלים מסוכנים יותר כבר מתחילות לצאת בקמפיינים אגרסיביים לשיווק הלוואות לכל מטרה בהן הן מעודדות את הציבור לבזבז לא פעם מעל יכולתו.

השאלה הקשה: להפריד או לא להפריד

וכאן אנו חוזרים לשאלה המרתקת: האם הגיע הזמן להפריד את כאל מדיסקונט? הסיבה שמנסחי הרפורמה בענף הבנקים השאירו את החברה בידי הבנק היא שדיסקונט נחשב לגורם חלש יחסית במערכת, ובפיקוח על הבנקים לא רצו לפגוע במעמדו כמתחרה בשני הגדולים. אבל מאז עברו הרבה מים בנהר, ותחת שרביטתה של אשר טופילסקי דיסקונט משפר בהתמדה את רווחיותו, וחזר לחלק דיבידנדים. חברות כרטיסי האשראי המופרדות מלינות, ובצדק, שבעוד שהן יאלצו לחפש מקורות מימון חלופיים וכנראה יקרים יותר לאשראי המסובסד שקיבלו מבנקי־האם שלהם כדי לתת הלוואות לציבור, כאל תמשיך ליהנות ממימון נוח שיאפשר לה לנקוט אסטרטגיית נתח שוק מובהקת, על חשבון הרווחיות.

לכאורה, שמירת מועדון פליי קארד בידי כאל לא מחזקת את כאל, אלא רק משמרת את כוחה. מנקודת המבט הזו, האירוע הנוכחי לא מצדיק בחינה מחודשת של מדיניות ההפרדה. אלא שעולה שאלה: האם כאל הצליחה להציע את ההצעה הטובה ביותר לפליי קארד דווקא בגלל שהיא נותרה בידיים של דיסקונט עם הכיס העמוק?

בדיסקונט עושים כל מאמץ להגן על ההחלטה לא לאלץ את הבנק למכור את כאל. ואכן, נראה שכאל מנצלת את כוחה דווקא כדי להציע הצעות אשראי תחרותיות ללקוחותיה, בשעה ששתי המתחרות מייקרות ריביות. אשר טופילסקי מנצלת את הוואקום שיוצרים המתחרים שלה בשוק המשכנתאות ‑ לדוגמה ההחלטה של בנק מזרחי להפסיק לצמוח בתחום ‑ ומציגה צמיחה של 13.2% בתיק האשראי תוך שנה ל־31 מיליארד שקל. היא מנצלת גם את החלטת הבנקים פועלים ולאומי לצאת מתחום העסקים הגדולים כדי לצמוח בתחום זה ב־9.7% בשנה לתיק של 37 מיליארד שקל.

ובכן, לאור תהליכי התייעלות האגרסיביים שמובילה אשר טופילסקי בדיסקונט, שמוכיחים שהיא יודעת את העבודה ומתחרה היטב בלאומי ובפועלים, הקושייה עולה ביתר שאת: האם לא הגיעה העת לדון מחדש באפשרות להוציאה מידי הבנק?