הביטוח הסיעודי: 70 אגורות מכל שקל נשארות בידי חברות הביטוח

נתונים שאסף מרכז המחקר של הכנסת מגלים שחברות הביטוח גבו מאיתנו יותר מדי על הביטוח הסיעודי או שהיו מאוד קשוחות בתשלום התביעה. אם עשיתם ביטוח סיעודי דרך קופות החולים ההחזר מזנק פי 2.5. כתבה שביעית בסדרה

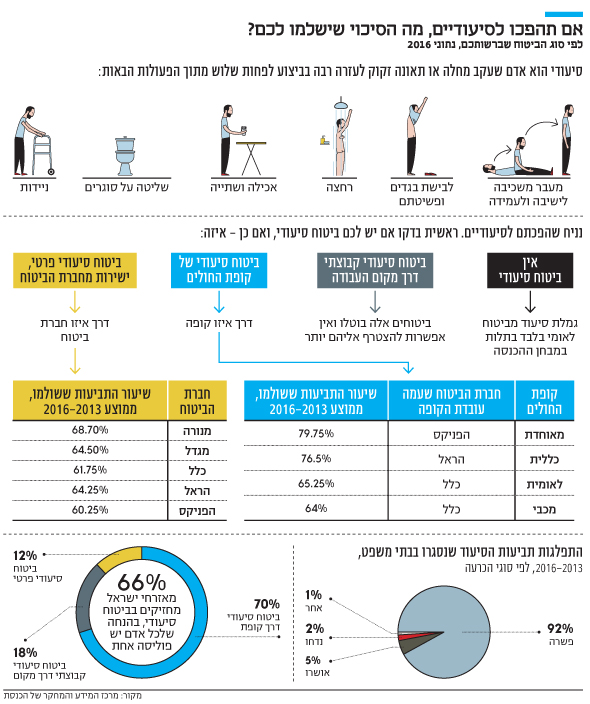

הצורך ברכישת ביטוח שיגן עלינו מפני סיטואציה שבה נהפוך חלילה לסיעודיים הוא ברור. השאלה הגדולה, שרבים ודאי שואלים את עצמם, היא אם כבר היינו אחראים וטרחנו לרכוש ביטוח כזה, עד כמה אפשר לסמוך על חברות הביטוח שישלמו לנו את המגיע לנו ואיזו השפלה נחווה בדרך. דו"ח שפורסם לאחרונה על ידי מרכז המחקר והמידע של הכנסת לבקשת ח"כ איציק שמולי (המחנה הציוני) חושף מסכת חתחתים הכוללת בדיקות הערכות תפקוד משפילות ומביכות, חוקרים פרטיים ושיעור תשלום תביעות נמוך מצד חברות הביטוח.

כל מה שאתם צריכים לדעת על הביטוח הסיעודי

נתונים שקיבל מרכז המחקר מרשות שוק ההון מציגים את שיעור הכסף ששולם למבוטחים הסיעודיים מתוך הפרמיות ששילמו, ובמילים אחרות, על כל שקל שהמבוטח שילם, כמה אגורות קיבל חזרה. מהנתונים עולה כי נכון ל־2016, מתוך היקף הפרמיות שגבו חברות הביטוח עבור ביטוח סיעודי פרטי, הן החזירו למבוטחים רק 30.8% והשאירו כמעט 70% מהפרמיות בכיס שלהן. כלומר על כל שקל ששילמנו קיבלנו רק 30 אגורות. יש לזה שתי סיבות אפשריות: או שחברת הביטוח גבתה מאיתנו יותר מדי כסף ותמחרה ביתר את הסיכון שנהפוך לסיעודיים או שהיתה מאוד קשוחה בתשלום התביעה. ובמילים אחרות, זרקה את חלקנו מכל המדרגות.

מעניין כי שיעור ההחזר בביטוחים הסיעודיים דרך קופות החולים גבוה משמעותית - 77.3% נכון לסוף 2016. גם כאן מדובר בשילוב של תמחור (במקרה הזה הוגן) של הביטוח ומדיניות תשלום תביעות מקלה יותר. באופן טבעי, אצל קופות החולים, שבניגוד לחברות הביטוח לא פועלות למטרות רווח, הביטוח יותר אטרקטיבי הן בשל עלותו והן בשל שיעור ההחזר. הבעיה בביטוח של קופות החולים היא שהוא מוגבל בכיסוי שלו (5,500 שקל לכל היותר לתקופה של עד חמש שנים).

זינוק בפניות

במחקר ביקשו לבדוק כמה מתוך התביעות שמוגשות על ידי המבוטחים לקצבת סיעוד נענות בכלל על ידי חברות הביטוח. מהנתונים שהעבירה רשות שוק ההון עולה כי שיעור התביעות בממוצע שהתקבלו על ידי חברת מנורה (עבור ביטוח סיעודי פרטי) בשנים האחרונות הוא הגבוה ביותר - 68.7%, והשיעורים הנמוכים ביותר היו של חברת הפניקס - 60.25%, וחברת דקלה - 49.5%. הנתונים הללו חושפים כי ברגע האמת שבו אדם הופך חלילה לסיעודי והוא ובני משפחתו מבקשים לממש את הביטוח שעליו שילם שנים ארוכות, זה ממש לא מובן מאליו שהם יראו את הכסף. בהפניקס, למשל, מתברר ש־40% מהתביעות נדחות.

בקופות החולים התמונה יותר ורודה - בממוצע כ־76.5% מהתביעות מאושרות ומשולמות והפניקס שמספקת את הביטוח לחברי קופ"ח מאוחדת דווקא מצטיינת ומשלמת כמעט 80% מהתביעות. הראל גם מציגה שיעור תשלום גבוה בביטוח של חברי קופ"ח כללית - ,76.5% בעוד חברי לאומית ומכבי צריכים להתאמץ יותר כדי שתביעתם תאושר - רק 65.25% ו־64% מהתביעות מאושרות בהן בהתאמה.

בקופות החולים מדיניות בדיקת הזכאות פחות מחמירה אלא שגם בין הקופות לבין עצמן ניתן לראות הבדלים. בעוד בכללית ומאוחדת חברות הביטוח פועלות רק כגורם מתפעל וקופת החולים בעצם מנהיגה מודל ביטוחי משלה, הרי שבלאומית ובמכבי קופות החולים הן הגורם המתווך והן בעצם רוכשות עבור המבוטחים ביטוח דרך חברת כלל ולכן שם שיעור התשלום נמוך יותר.

ברשות שוק ההון מקפידים לפרסם מדי שנה את נתוני תשלום התביעות במטרה לגרום למבוטחים לבחור בגוף המבטח לא רק על בסיס המחיר אלא גם על בסיס הסיכוי לראות את הכסף. ואמנם, מנתונים שמפרסם מרכז המחקר, בשנים 2006–2015 חלה עלייה בהיקף פניות הציבור בנושא ביטוח סיעודי לרשות שוק ההון ביותר מפי ארבעה - מ־152 פניות ב־2006 ל־713 פניות ב־2015.

המפתח לקביעה אם אדם סיעודי נקבע לפי הגדרת רשות שוק ההון. אדם נחשב כסיעודי אם מצב בריאותו ותפקודו ירוד כתוצאה ממחלה, תאונה או ליקוי בריאותי שבעקבותיו המבוטח לא מסוגל לבצע 50% לפחות משלוש מתוך שש פעולות היומיום הבאות: לקום ולשכב, להתלבש ולהתפשט, להתרחץ, לאכול ולשתות, לשלוט על סוגרים, ניידות. כלומר מספיק שאדם יכול לקום ולשכב, לשלוט על סוגרים ולאכול ולשתות בכוחות עצמו אך כן יכול להתנייד בכוחות עצמו או להתרחץ ולאכול ולשתות לבד והוא לא יוגדר כסיעודי.

אדם שמצפה, למשל, לקבל קצבת סיעוד מביטוח לאומי המבוססת על מבחני הכנסה צריך להיפגש עם מעריך מטעם המוסד לביטוח לאומי בתיאום מראש שיבקר בביתו ויבדוק את יכולת התפקוד שלו. המעריך אמור לצפות בקשיש, הוא יתבקש להציג עזרים שבהם הוא משתמש, את התרופות שהוא נוטל והמסמכים הרפואיים שנמצאים ברשותו וייתכן אף להדגים חלק מפעולות שקשורות לתפקוד יומיומי כמו לנסות להלביש בגד על בגד, לרחוץ ידיים, לחמם מנת מזון במיקרוגל. בקיצור, משפיל. המבקר יסכם את הביקור, וממצאי ההערכה יישלחו על ידי המעריך למוסד לביטוח לאומי שיחליט בתביעה לגמלת הסיעוד בתוך שבועיים ממועד הביקור.

נזיפה מסלינגר לחברות

אם חשבתם שלפגוש מעריך של ביטוח לאומי זו חוויה משפילה, מה שמחכה לכם מחברת הביטוח עלול להיות קשה יותר. לצורך ביצוע הערכות תפקוד והערכות קוגניטיביות שוכרות חברות הביטוח חברות המספקות שירותים אלו על ידי רופאים ואחיות. כמובן שנוצר כאן מצב אבסורדי של ניגוד עניינים שמקשה את בחינת מצב החולה אובייקטיבית, שכן החברות האלו מקבלות כסף מחברות הביטוח שהאינטרס שלהן לשלם נמוך.

ב־2015 פרסמה הממונה על שוק ההון דורית סלינגר אף עמדה בנושא ובו חשפה כי מביקורות שערכה רשות שוק ההון נמצא שחברות הערכות התפקוד נוקטות גישות שונות בכל הנוגע לפרשנות החוק המגדיר אדם סיעודי. כך, למשל, התברר כי היו חברות שחילקו את הפעולות הנדרשות לתת־פעולות כגון הפרדה בין ביצוע פעולה על ידי פלג גוף ימין לבין ביצוע הפעולה על ידי פלג גוף שמאל כשחלק מחברות הביטוח בחנו את יכולת המבוטח לבצע כל אחת מפעולות המשנה ונתנו ניקוד סופי על בסיס שקלול כל תת־הפעולות. האבסורד הגיע לרמה כזו שחברות הביטוח ביקשו מהמבוטח להתקלח ובדקו אם הוא יכול לרחוץ את פלג הגוף העליון ואת פלג הגוף התחתון בנפרד.

ברשות נזפו בחברות הביטוח על הנוהג הקלוקל הזה וטענו שחלוקת פעולות היומיום לתתי־פעולות עלולה לרוקן מתוכן את המבחן המהותי של יכולת ביצוע פעולה. באחרונה אף פרסמה רשות שוק ההון טיוטת חוזר חדשה המחמירה עם חברות הביטוח. חקיקה זו שצפויה להיכנס לתוקף ב־2018 קובעת שאם המבוטח פנה לבקש קצבת סיעוד מהמוסד לביטוח לאומי בנוסף לפנייה לחברת הביטוח, חברת הביטוח חייבת להסתמך על בדיקות ביטוח לאומי. חברות הביטוח יכולות אף להפעיל חוקרים פרטיים למעקב אחרי מבוטחים גם לאחר שאושרה להם קצבת סיעוד, כדי לבדוק חשדות שהמבוטח כבר לא סיעודי. ההוראות החדשות מגבילות את היכולת הזו.

ח"כ שמולי התייחס לדו"ח: "שיעור ההחזר חושף את המוטיבציה האמתית לרצון של חברות הביטוח להיפטר מהביטוחים הקבוצתיים. כאשר מוגשת תביעה של אדם מתוך קבוצה לא יתעסקו אתו ככ מהר כדי לא לאבד חלילה את כל הקבוצה, אבל כשמדובר באדם יחיד שרוצה לממש את פוליסת הפרט שלו - לחברת הביטוח הרבה יותר קל להערים קשים ולעשות לו את המוות. זו הסיבה שרואים הבדלים של פי 2.5 ויותר בשיעורי ההחזר. לקבוצה יש כוח אבל חברות הביטוח מעדיפות אותנו בודדים וחלשים בהליך מיצוי הזכויות מולה".