מגדל הוזילה ביטוחי חיים וזינקה לראש טבלת השוואת התעריפים

ל"כלכליסט" נודע כי בעקבות הורדה של עשרות אחוזים בתעריף ביטוח החיים למעשנים בני 45 ומעלה, מגדל מציעה כיום את התעריף הנמוך ביותר ונמצאת בראש טבלת ההשוואה של רשות שוק ההון. ההוזלה לא חלה על ביטוחי חיים למשכנתאות

חברת ביטוח החיים מגדל המנוהלת על ידי עופר אליהו, החליטה להפחית את "תעריף הספר" של ביטוחי החיים למבוטחים מעשנים בני 45 ומעלה בעשרות אחוזים. בעקבות ההפחתה קפץ ביטוח החיים של החברה לראש טבלת השוואת התעריפים של רשות שוק ההון.

- חברות הביטוח הישיר מובילות במדד השירות של המפקחת על הביטוח

- חשש: הבנקים יעדיפו חברות ביטוח שחתומות עמם על הסכמים בעניין חובת הביטוח חיים

- מגדל פורשת מאיגוד חברות הביטוח: "נטפל ברגולציה בכוחות עצמנו"

"תעריף ספר" הוא התעריף המקסימלי שחברות הביטוח מתחייבות אליו והוא התעריף המופיע במחשבון של רשות שוק ההון. על התעריף, החברות יכולות להציע הנחות לתקופות קצובות אך התעריף הוא רף קשיח אליו הן מתחייבות והוא הבסיס הראשוני להשוואת המוצר עבור הלקוח.

ברשות שוק ההון קיוו שהלקוחות ישתמשו במחשבון כדי להשוות את עלויות הביטוחים וכפועל יוצא הדבר ייצור לחץ על חברות הביטוח להוריד את תעריפי המקסימום שלהן כדי להתברג גבוה במחשבון. יכול כמובן להיווצר מצב שתעריף ספר של חברה מסויימת יהיה גבוה מזה של חברה אחרת, אך בפועל חברה אחרת תציע הנחות גדולות יותר ולכן תהיה זולה יותר.

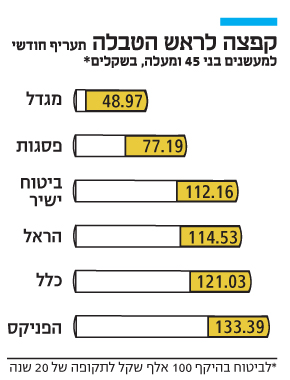

בדיקת "כלכליסט" מעלה כי החל מחודש יולי אדם מעשן בן 45 ומעלה, הרוצה לרכוש כיסוי ביטוח חיים בגובה 100 אלף שקל לתקופה של 20 שנה, ישלם במגדל פרמיה ממוצעת של 48.97 שקלים בחודש. אחריה נמצאת פסגות, שנחשבת כבר שנים לאחת החברות עם התעריפים הזולים ביותר, עם עלות חודשית ממוצעת של 77.19 שקל. מדובר בפער משמעותי מאוד שבחישוב מצטבר ל־20 שנות יגיע ל־11,752 שקל עד 18,525 שקל. הפניקס למשל, מציעה את "תעריף הספר" היקר ביותר המגלם פרמיה מצטברת ל־20 שנה של 32 אלף שקל.

במגדל אף הציעו על התעריף החדש והמוזל הנחות נוספות של 10% עד 20% אך באחרונה הם פנו לסוכנים בבקשה לעצור את ההנחות ולהסתפק ב"תעריף הספר" המוזל. בענף הביטוח מעריכים כי במגדל הבינו שהתמחור שהגדירו למבוטחים המבוגרים היה נמוך מידי ואף הפסדי ולכן מנסים עכשו במגדל לצמצם נזקים. למגדל יכולת מוגבלת לעדכן את "תעריף הספר" שאושר על ידי המפקחת על הביטוח דורית סלינגר שכן תעריף חדש כפוף לאישורה והיא אינה חייבת לאשר אותו.

ביטוח חיים מספק פיצוי חד־פעמי בסכום שנקבע מראש לבני משפחה של המבוטח שנפטר. מדובר בביטוח שהבנקים מחייבים לרכוש אותו בזמן לקיחת משכנתא אך חברות הביטוח מציעות תעריף נפרד לביטוח חיים הקשור למשכנתא. אחת הסיבות לכך היא שסוכנויות הביטוח של הבנקים שהן זרוע השיווק של הביטוחים הללו גובות עמלות יקרות מחברות הביטוח באופן שגורם לתמחור אחר של הפרמיה. דווקא בביטוח חיים הקשור למשכנתא, מגדל לא הכי זולה אלא חברת AIG.

מנכ"ל מגדל ביטוח חיים, עופר אליהו צילום: גל חרמוני

מנכ"ל מגדל ביטוח חיים, עופר אליהו צילום: גל חרמוני

ברשות שוק ההון העריכו עם השקת המחשבון בדצמבר 2016 כי הוא יחסוך כמיליארד שקל בשנה למבוטחים שישתמשו בו וישוו תעריפי ביטוח. הבעיה היא שמבוטחים רבים כלל לא מודעים לקיומו של המחשבון ונסמכים לרוב על סוכני הביטוח שלהם בהשוואת תעריפים.

ממגדל נמסר בתגובה כי "החברה הובילה תהליך יזום של עדכון התעריפים ושינוי הנחות, אשר תוכנן מראש על פני ציר הזמן".