ניתוח כלכליסט

שליש מרווחי הבנקים יוקדש לפרישה מרצון

חמשת הבנקים הגדולים הציגו תוכניות פרישה מרצון בעלות אסטרונומית ששקולה ל־33% מהרווח הנקי שלהם ב־2015. העובדים, שיפרשו עם כ־900 אלף שקל כל אחד, יאפשרו לבנקים להגדיל את חלוקת הדיבידנדים שלהם ולהציג שיפור קל ביעילות

בסוף חודש דצמבר האחרון הציג בנק מזרחי טפחות את תוכנית ההתייעלות שלו לשנים הבאות. כמו בבנקים האחרים, גם התוכנית שלו כוללת פרישה מרצון של מאות עובדים. בכך הפך מזרחי טפחות לאחרון מבין חמשת הבנקים הגדולים שמציג תוכנית התייעלות רב־שנתית, כפי שדרשה מהם בחודש ינואר בשנה שעברה המפקחת על הבנקים בבנק ישראל חדוה בר. בתמורה להתייעלות הציעה המפקחת לבנקים הקלות שונות.

- ביה"ד עצר תוכנית הפרישה במזרחי טפחות: "טעם לפגם בהתנהלות ההנהלה"

- לא רק במזרחי טפחות: גם בבנק הבינלאומי מנסים לעצור את תוכנית הפרישה מרצון

- עובדי מזרחי טפחות מתנגדים לתוכנית הפרישה מרצון; ביום שני - דיון בבית הדין לעבודה

התוכניות שהציגו הבנקים שונות זו מזו, אך כולן כוללות פרישה מוקדמת מרצון בעלות של מאות מיליוני שקלים. "כלכליסט" ממפה את הנקודות המרכזיות בתוכניות שיעצבו את פני הבנקים הגדולים בישראל בשנים הבאות.

33% מהרווח הנקי של הבנקים ב־2015

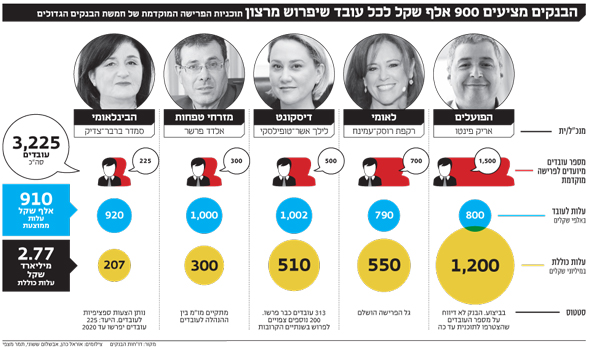

עלות תוכניות הפרישה לעובדים בחמשת הבנקים הגדולים

העלות הכוללת של תוכניות הפרישה מרצון שמיישמים בימים אלה חמשת הבנקים הגדולים עומדת על כמעט 2.8 מיליארד שקל, שהם כשליש מהרווח הנקי של חמשת הבנקים הגדולים ב־2015.

העלות הממוצעת לעובד במסגרת תוכניות הפרישה מרצון עומדת על 910 אלף שקל. חלק ניכר מהפורשים האלו הם עובדים שנמצאים במערכת שנים רבות שלאורכן נהנו מהטבות מפליגות וממנגנון העלאת שכר שעובד בשיטת הטייס האוטומטי. מה שבין היתר מאפשר לבנקים לעמוד במימון התוכניות האלו הוא העובדה שבשנים האחרונות הם צברו רווחים רבים משום שיכולת חלוקת הדיבידנדים שלהם הוגבלה על ידי הפיקוח. לכן ניתן לראות בתשלומים שיקבלו העובדים שיפרשו מעין דיבידנד סמוי, שכן חלק מהרווחים השוטפים של הבנקים שלא חולקו כדיבידנד, הפכו לרווחים צבורים.

לבעלי השליטה בחלק מהבנקים משתלם לתת לעובדים לגזור קופון בדמות דיבידנד סמוי, שכן הוא תורם לכך שהם יוכלו לקבל בעתיד הקרוב דיבידנד רשמי משום שתוכניות ההתייעלות צפויות להביא לחיסכון בהוצאות ולהגדלת הרווח הנקי. בחודש אוקטובר האחרון התירה בר לבנק הפועלים להגדיל את שיעור חלוקת הדיבידנד שלו מ־20% מהרווח הנקי ל־30% מהרווח הנקי, וכבר ברבעון השלישי של 2016 (יולי־ספטמבר) הגדיל הבנק את שיעור החלוקה שלו. כמו כן, הבנק מתכנן לבקש מהמפקחת להגדיל את שיעור החלוקה עוד יותר. גם בנק מזרחי טפחות צפוי להגדיל ברבעון הראשון של השנה (ינואר־מרץ) את שיעור חלוקת הדיבידנד שלו מ־15% מהרווח הנקי ל־30% מהרווח הנקי ולבקש גם הוא אישור להגדלה נוספת של החלוקה. בנק לאומי צפוי לבקש את אישור הפיקוח לחזור ולחלק דיבידנדים השנה.

ההקלות שבר העניקה לבנקים שהציגו תוכנית התייעלות וקיבלו אישור ליישומה הן הקלות חשבונאיות שיעזרו להם לעמוד ביעדי הלימות ההון (שבין היתר משוקללים על ידי הפיקוח בבואו לאשר חלוקת דיבידנד), והן אינן מסייעות לבנקים לממן באופן ישיר את תוכניות הפרישה מרצון.

רוב הבנקים מציעים תוכנית פרישה מרצון שכוללת שני מסלולים. מסלול אחד לעובדים המבוגרים יותר, שכולל פנסיית גישור בגובה של 70% מהשכר, ומסלול שני לעובדים הצעירים יותר שכולל פיצויי פרישה בהיקף של 275% מהשכר. פיצויים אלו שקולים עבור עובדים רבים ל־4–5 שנות עבודה לכל היותר, ולכן ישנם גם עובדים שעבורם התוכניות האלו כלל אינן אטרקטיביות.

3,225 עובדים יפרשו מהמערכת הבנקאית

בשנים הקרובות במסגרת תוכניות ההתייעלות של הבנקים

מספר העובדים שצפוי לפרוש מחמשת הבנקים הגדולים עד 2020 שקול ל־7.2% ממספר העובדים במערכת הבנקאית (נכון לסוף 2015). למעשה, הבנקים כבר החלו ליישם את תוכניות הפרישה מרצון. בנק לאומי היה הראשון שהכריז על תוכניות התייעלות רב־שנתית וגם הראשון שהחל ביישומה. בשנה שעברה, כשהכריז עליה, הציב לעצמו הבנק יעד של 700 עובדים שיפרשו מרצון. בחודשים האחרונים הגיע הבנק ליעד שלו. בשל התנאים שהציע לעובדים (פנסיית גישור או פיצויים מוגדלים בהיקף של 270% מהשכר, כולל מענק הירתמות לתוכנית בגובה משכורת אחת) מספר המתעניינים בתוכנית היה גבוה מהמכסה, ולכן יתכן כי גל פרישה נוסף יצא לפועל בשנה הקרובה. העלות הכוללת של תוכנית הפרישה מרצון בבנק עומדת על 550 מיליון שקל, שהם 790 אלף שקל בממוצע לכל עובד.

חדוה בר המפקחת על הבנקים צילום: אוהד צויגנברג

חדוה בר המפקחת על הבנקים צילום: אוהד צויגנברג

בבנק הפועלים הציבו יעד גבוה יותר בהשוואה ללאומי — 1,500 פורשים מרצון עד 2020. עד כה הבנק לא מסר נתונים על מספר העובדים שהצטרפו לתוכנית שמציעה תנאים דומים למדי לאלו שהציע בנק לאומי לעובדיו — פנסיית גישור או פיצויים מוגדלים של 275% מהשכר. העלות הכוללת של תוכנית הפרישה מרצון בבנק עומדת על 1.2 מיליארד שקל, שהם כ־800 אלף שקל בממוצע לכל עובד.

בהשוואה לבנקים האחרים, העלות לעובד היא הנמוכה ביותר בשני הבנקים הגדולים. לשם השוואה, עלות פרישתו הממוצעת של כל עובד מבנק דיסקונט היא 1.02 מיליון שקל ובבנק מזרחי טפחות מיליון שקל. לפי התוכנית של דיסקונט, יפרשו מהבנק 500 עובדים בסך הכל. 313 עובדים כבר פרשו, ו־200 עובדים נוספים מהחברות־הבנות (כמו למשל מרכנתיל דיסקונט) צפויים לפרוש מוקדם בשנתיים הקרובות.

לפי התוכנית של מזרחי טפחות, 300 עובדים צפויים לפרוש מוקדם בשנים הקרובות. 50 עובדים מתוכם הם עובדי החטיבה הטכנולוגית, שכבר יכולים להצטרף לתוכנית. עובדי הבנק עצמו עוד לא יכולים להצטרף אליה, משום שארגון העובדים טרם הגיע להסכמות עם הנהלת הבנק על פרטי התוכנית, שפורסמה בסוף חודש דצמבר האחרון בלי שארגון העובדים הספיק לנהל מו"מ עם ההנהלה כמתחייב מחוקת העבודה ועל פי הנוהג בבנק. משום כך החליט בית הדין לעבודה כי הצדדים ינהלו מו"מ ויגיעו למתווה מוסכם. רק לאחר שיושג מתווה כזה, יוכלו עובדי הבנק להצטרף לתוכנית.

הבנק הבינלאומי, בניגוד ליתר, לא פרסם מסלולי פרישה מוקדמת שונים שאליהם יוכלו העובדים להצטרף, אלא בכוונתו לקיים מו"מ מול חלק מהעובדים ולהציע להם הצעות ספציפיות. הבנק לא מתחייב מראש על שיעור פיצויי הפרישה. בינתיים סיכם הבנק עם הפיקוח באופן עקרוני על פרישתם של 45 עובדים מדי שנה עד 2020.

בבנק הבינלאומי ישנם שני ועדי עובדים. אחד מהם הגיש תביעה לבית הדין לעבודה שבה הוא דורש לקבל מענק הירתמות לתוכנית הפרישה מרצון, בדומה למענק שקיבלו עובדי בנק לאומי, בטענה שהסכם השכר בבנק צמוד להסכם השכר של בנק לאומי. דרישה דומה הוצגה על ידי ועד העובדים של מזרחי טפחות.

2% השיפור הצפוי בהתייעלות הבנקים

בזכות תוכניות ההתייעלות והפרישה המוקדמת מרצון

מבדיקה שביצע "כלכליסט" עולה כי לאחר יישום תוכניות הפרישה מרצון, ובהנחה שלא יחול שינוי דרמטי בהיקף ההכנסות של הבנקים, יחס היעילות הממוצע של הבנקים (כלומר, כמה מהוות ההוצאות מההכנסות) ישתפר ב־2.1%.

יחס היעילות הוא היחס שבר רוצה לראות משתפר. יחס היעילות הממוצע ב־2015 עמד על מעט יותר מ־66%. המפקחת דורשת מהבנקים להתייעל לא רק כדי שיתקרבו ליחס היעילות הממוצע של מדינות ה־OECD, שעומד על כ־60%, אלא גם כדי להכין את הבנקים לעידן שבו חלק ניכר מהפעולות המסורתיות בבנקים יבוצעו ישירות על ידי הלקוחות באמצעים טכנולוגיים, מה שעשוי לייתר חלק ניכר מכוח האדם של הבנקים.

עלויות תוכניות הפרישה מרצון של הבנקים מגלמות את החיסכון בהוצאות השכר, אך כדי לאמוד את החיסכון האמיתי שצפוי למערכת יש להתחשב גם בחיסכון הצפוי בהוצאות על שכירת נדל"ן ורכישת ציוד. מן הבחינה הזו, ייתכן שההתייעלות עשויה להיות אף גבוהה מ־2.1%. האירוניה היא שמי שמשלם עבור ההתייעלות הוא הציבור, שכן רוב בעלי המניות של הבנקים הם הציבור שמחזיק בהם באמצעות חסכונותיו הפנסיוניים. הציבור יכול רק לקוות שההתייעלות תביא גם להפחתת נטל העמלות.

מאיר סלייטר, אנליסט בנקים ומנהל מחלקת המסחר בירושלים ברוקראז', אמר ל"כלכליסט" כי "לא ניתן להתעלם מכך שהבנקים מתאמצים כדי לשפר את היעילות שלהם וכדי להתאים את עצמם לעידן הבנקאות החדש. עלויות המימון עכשיו גבוהות, אך ההשקעה תוחזר בתוך שנים ספורות".