מחשבון השוואתי לביטוח חיים יוצא לדרך: "יחסוך מיליארדים"

רשות שוק ההון משיקה היום מחשבון שאמור לסייע לציבור להוזיל את עלויות ביטוחי החיים במשכנתא ובביטוחים הפרטיים. לפי הרשות, המחשבון יחסוך לכלל המבוטחים כמיליארד שקל בשנה. השאלה היא האם הפעם הציבור ייצא מאדישותו

רשות שוק ההון תשיק היום (ב') מחשבון השוואתי לעלות ביטוחי חיים. מדובר בבשורה חשובה בעיקר לציבור רוכשי הדירות המחוייבים בעת לקיחת משכנתא לרכוש גם ביטוח חיים על ידי הבנק כדי לכסות את עלות המשכנתא במקרה פטירה חלילה.

למחשבון ליחצו כאן

מדובר בשוק שסובל מפערי מידע משמעותיים וכתוצאה מכך ישנם פערים שיכולים להגיע לעשרות אחוזים בין הצעה של חברת ביטוח אחת לאחרת. שורש הבעיה טמון בכך שרוב רוכשי הדירות שמגיעים לבנק נוטים לרכוש ביטוח דרך סוכנות הביטוח של הבנק שלא פעם מציעה הצעות תמחור לא אטרקטיביות בהשוואה לשוק. לוקח המשכנתא הוא סוג של לקוח שבוי שמוצא זאת נוח לרכוש את הביטוח דרך שיחת טלפון בעמדות סמוכות לפקיד המשכנתאות המוצבות בבנק מבלי שהוא יודע כי הוא יכול לעשות עוד כמה טלפונים ולהוזיל את הביטוח במה שיכול להגיע למאות שקלים בשנה.

עלות שנתונה למיקוח נוסף

המחשבון החדש שיזמה רשות שוק ההון בראשה עומדת דורית סלינגר יחייב את כל חברות הביטוח להציג בו את התמחור הגבוה ביותר שיקחו לכל פרופיל של מבוטח (תלוי מין, גיל, מצב בריאותי וסכום הכיסוי) במטרה לתמרץ את הגופים שירצו לבלוט לטובה במחשבון להציע הצעות אטרקטיביות. כמובן שמדובר רק בעלות פתיחה שנתונה למיקוח נוסף. המחשבון רלוונטי גם לאנשים שרוצים לרכוש רובד הגנה נוסף למשפחתם במקרה פטירה שלהם, לדוגמה תשלום חד פעמי של 200 אלף שקל לשארים.

נתוני רשות שוק ההון הם מטלטלים. בשנת 2016 נמכרו ביטוחי חיים פרטיים בהיקף כיסוי ביטוחי של 150 מיליארד שקל בשנה וסכום גבוה יותר של 164 מיליארד שקל לביטוח אגב משכנתא. לפי בדיקות האוצר פערי התימחור שאמורים להיפתר בסיוע המחשבון יכולים לחסוך לכלל המבוטחים כמיליארד שקל בשנה.

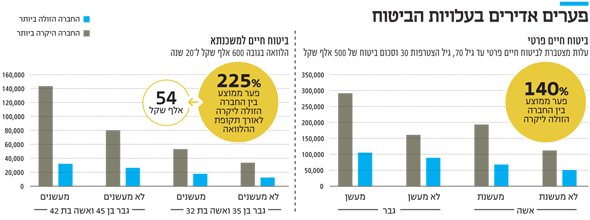

מבדיקת רשות שוק ההון נמצאו נפערים אדירים בין ההצעה הזולה ליקרה ביותר. כך למשל אדם בן 30 שרוכש כיסוי ביטוח חיים של 500 אלף שקל בו יחזיק עד גיל 70 יקבל הצעות שהפער הממוצע בין ההצעה הזולה שבהן ליקרה שבהן מגיע ל־140%. כאשר גיל ההצטרפות עולה ל־35 באותם תנאים, הפער הממוצע בין ההצעה הזולה ליקרה מגיע ל־146%. כאשר גיל ההצטרפות הוא 45 הפער הזה עומד על 144%.

בביטוח חיים למשכנתא הפערים אף גבוהים יותר, למשק בית. כאשר בני זוג לוקחים הלוואה של 600 אלף שקל ל־20 שנים, נרשם פער ממוצע של כ־225% למשק בית בעלות ביטוח החיים למשכנתה לאורך כל תקופת ההלוואה – סכום של 54 אלף שקל.

מודעות נמוכה למחשבונים

בשנים האחרונות פועלים ברשות שוק ההון להגביר השקיפות בענף הביטוח. לפני כמה חודשים פורסם מחשבון השוואת ביטוחי בריאות שבינתיים לא רושם הצלחה מזהירה ובנוסף קיימים מחשבונים להשוואת ביטוחי דירה ורכב.

הבעיה היא כמובן שהמודעות של הציבור למחשבונים נמוכה כשרוב הציבור מסתייע בסוכני ביטוח שתיווכם לעתים מייקר את תעריף הביטוח וכן שהמחירים המוצעים בהם הם רק פתח למשא ומתן שבו אפשר להוזיל בעוד עשרות אחוזים את המחיר.

כדי להתמודד עם הבעיה של הלקוח השבוי של הבנק בעת רכישת ביטוח חיים אגב משכנתא פורסמה באחרונה חקיקה שתגביל החל מינואר הקרוב את העמלות שחברות הביטוח יכולות לתת לסוכנים כדי לשווק ביטוח חיים אגב משכנתא וזאת במטרה להוזיל עלויות לחברות הביטוח שבתמורה אמור להוביל להוזלת תעריפים. המחשבון הוא צעד משלים לכך.