בדיקת כלכליסט

90% מחברות התעשייה והמסחר משלמות ביותר משוטף פלוס 30

דו"חותיהן הכספיים של 78 חברות ציבוריות מגלים את מוסר התשלומים הירוד במשק. שיאנית החברות הגדולות שנבדקו היא חוגלה־קימברלי, יצרנית חיתולי האגיס, שמשלמת לספקיה רק כעבור 125 יום. בעולם כבר הכריזו על מלחמה בתופעה

בסוף השבוע שעבר נודע על יוזמה חדשה של שר הכלכלה הנכנס אריה דרעי לפיה כל העסקים בישראל יחוייבו לעמוד בתנאי תשלום של שוטף פלוס 30. ההצעות הקודמות שעלו בממשלה התייחסו רק למגזר הציבורי, אך הצעתו החדשה של דרעי, שבה עדיין רב הנסתר על הגלוי, כוללת לראשונה גם את המגזר הפרטי, והיא נוגעת בנושא הכאוב ביותר לכל עסק קטן או עצמאי בישראל - התמשכות התשלומים מהחברות הגדולות במשק, שהיא בעיה נפוצה ומושרשרת תרבותית. בדיקת "כלכליסט" מגלה עד כמה חמורה הבעיה הזו.

- שוטף + אף פעם: מוסר התשלומים הגרוע של המדינה

- חוק מוסר התשלומים ברשויות המקומיות עבר בקריאה ראשונה

- מכירת חוגלה קימברלי סידרה את הרבעון הראשון של נייר חדרה

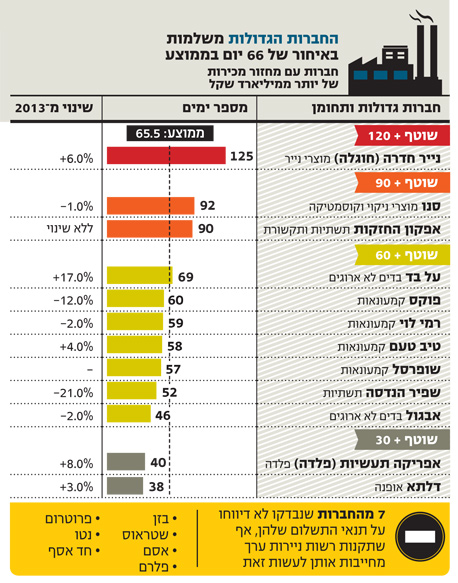

עם תום עונת הדיווחים הכספיים של 2014 יצאנו ב"כלכליסט" למסע ראשון מסוגו בעקבות הכספים שמגיעים (או לא מגיעים) לעסקים הקטנים והבינוניים בישראל. המסע עבר דרך 78 דיווחים של חברות בורסאיות מתחומי התעשייה והקמעונאות, או מגזרי פעילות של חברות כאלה בישראל, תוך התמקדות בסעיף אחד שעליו החברות מחוייבות לדווח לפי התקנות של רשות ניירות ערך: "ימי אשראי ספקים", שמודד את הזמן שעובר בין הגשת החשבונית על ידי הספק לביצוע התשלום בפועל על ידי החברה. בדרך כלל הזמן הזה הוא רב - 65.5 יום בממוצע ב־2014 בחברות שמחזור המכירות שלהן גבוה ממיליארד שקל בשנה, ו־85 יום בממוצע בחברות שמחזור המכירות שלהן נמוך מסכום זה.

בדקנו את כל החברות הנסחרות בבורסה בתל אביב תחת סיווג של תעשייה, בניפוי חברות דואליות שלא מחויבות לדווח על פי התקנות הישראליות, ובתוספת של חברות קמעונאיות שחשופות לספקים רבים ולכן היו רלבנטיות לבדיקה.

כך גילינו, למשל, כי הספקים של חוגלה־קימברלי בישראל - חברת ענק בעלת מחזור מכירות של 1.6 מיליארד שקל בשנה, ששולטת בשוק החיתולים ונייר הטואלט בישראל - צריכים להמתין 125 יום בממוצע כדי לקבל תשלום; זאת בזמן שלקוחותיה, בעיקר רשתות השיווק, שילמו לה את המגיע לה אחרי 71 יום בממוצע ב־2014.

עוד מצאנו כי 14 חברות לא דיווחו על טווח או נתון ממוצע של ימי אשראי ספקים. לכאורה, חברות אלה מפרות את תקנות רשות ני"ע, אך כאשר פנינו אליהן טענו רובן כי היות ואשראי ספקים אינו מהווה מקור מימון לפעילות החברה, הן אינן צריכות לדווח עליו. נראה כי ברשות בודקים כעת את טענות החברות.

עיקרון נפוץ עד כאב

המקרה של חוגלה חריג, אך העיקרון שעולה ממנו נפוץ: עסקים בישראל לא אוהבים לשלם לספקים שלהם. כל עסק קטן מכיר את הנוהג: ראשית, מסכמים על תנאי תשלום של שוטף פלוס 60. כשמועד התשלום מגיע, מי שצריך לחתום על הצ'ק נמצא בחופש, בהמשך יש שביתה בדואר, ולאחר מכן נשמעים שלל תירוצים אחרים. וכך הספקים נאלצים לרדוף אחרי החברות כדי לקבל כספים שמגיעים להם על שירותים שסיפקו במהלך הרבעון הקודם.

מבחינת החברות, עיכוב התשלומים לספקים שקול לנטילת אשראי מהבנק, שאולי היו נוטלות כדי לממן את פער הזמן שנוצר בין מועד אספקת המוצר לקבלת התשלום. לנוהג העיכוב יש משמעות מאקרו־כלכלית אדירה, משום שכשעסק קטן לא מקבל את התשלום המגיע לו הוא הופך לפגיע יותר. עסק קטן שסופג היקף אשראי גדול של חברה הוא עסק שקשה לו לצמוח ושסכנת הקריסה שלו גבוהה יותר. כך, תרבות אי־התשלום הישראלית היא עוד גורם כלכלי שמחזק את העסקים הגדולים ומחליש את הקטנים.

כדי להמחיש את המשמעות של ימי האשראי בחנו את הנתונים באמצעות "שוטף פלוס". למעשה, המשמעות של שוטף פלוס 30 היא 45 ימי אשראי בממוצע (שכן משמעות ה"שוטף" היא המתנה לסוף החודש, או 15 יום בממוצע). מתוך אותן 58 חברות שדיווחו, רק שש חברות עמדו ברף של שוטף פלוס 30 ומטה. מדובר בשיעור זעום של 10.3%. אבל הנתון המדהים באמת היה 15 חברות שמשלמות לספקים שלהן מעל שוטף פלוס 90 בממוצע — 25.9% מהגופים שנבדקו.

לאחר איסוף הנתונים שוחחנו עם כמה בכירים בחברות התעשייה והקמעונאות על הנושא — אף אחד מהם לא הסכים להיות מצוטט. המסקנה שעלתה מכל השיחות האלו היא שאין סיבה כלכלית למצב הזה. הבכירים שהסכימו במיוחד עם הקביעה הזאת היו כאלו שעובדים במקביל עם ישראל ועם חו"ל, שם תמונת המצב שונה: "כשהגענו לגרמניה, ראינו שהם משלמים לספקים אחרי עשרה ימים. שאלנו אותם למה והם אמרו: 'קיבלנו סחורה אז צריך לשלם'. זה עניין של תרבות", אמר לנו אחד הבכירים באחת מחברות התעשייה הגדולות בישראל.

אותם בכירים גם סיפרו על הטריקים הישראליים שנועדו לעכב תשלום לספק מעבר לחוזה המוסכם. כך למשל, אם חברה סוגרת מול הספק תנאי תשלום של שוטף פלוס 60, היא יכולה להאריך בפועל את ימי האשראי במגוון של טכניקות: להודיע לספק כי היא משלמת רק ב־10 בחודש, וכך להוסיף אוטומטית עשרה ימים למכסה שמאריכה את החלק של השוטף בשוטף פלוס 60. כמו כן, יש חברות שמודיעות לספקים שלהן כי אם לא יגישו חשבונית עד 5 בחודש, ההתחשבנות מולם תעבור לחודש הבא. נוסף על כך, החברות יודעות כי ספק שלא קיבל את הכסף שלו לא יפנה מיידית אל החברה בדרישה לתשלום, וגם על סמך ההנחה הזו ניתן להרוויח עוד כמה ימים.

"בארץ חיים על אשראי ספקים. זה במקום בנקים. זאת שיטה שגורמת לזה שכשקשה לך — גומרים אותך", אמר בכיר באחת החברות. הכוונה היא שככל שימי האשראי מתארכים, כך הספק חשוף מול הלקוח שלו לחוב גדול יותר.

מצד הלקוח, האשראי על חשבון הספק חוסך לו אשראי מהבנקים. אחת הדוגמאות לכך היא רכישת רשת כמעט חינם על ידי יינות ביתן בתחילת 2013. לאחר הרכישה הודיעה הרשת לספקים כי היא מאריכה את תנאי התשלום ב־30 יום, וכך ניסתה לייצר לעצמה אשראי בחינם של עשרות מיליוני שקלים שהיא לא היתה צריכה לקחת מהבנקים.

גם ארגון מעלה, שמנסה לקדם אחריות תאגידית בקרב חברות בישראל באמצעות דירוג אחריות תאגידית של חברות — שכולל בתוכו פרמטרים של ימי אשראי לספקים — מעיד על התחושה שתרבות התשלומים בישראל אינה הוגנת: "הסיפור הוא חיזוק העסקים הקטנים שמרגישים שקשה להם לצמוח ולגדול", אמר מומו מהדב, מנכ"ל מעלה. "נושא הרכש הוא נושא ששנים התנהל רק בראייה של חיסכון בעלויות וקשה להכניס אליו עכשיו היבטים ערכיים", הוסיף.

כאשר אנשי מעלה בחנו דירוגים מקבילים בעולם, וניסו למצוא דרך מתודולוגית לגרום לעסקים לצמצם את ימי האשראי, הם לא מצאו דבר. מהדב מעריך כי הסיבה לכך היא שהנושא פשוט לא קיים בעולם: "אנחנו מדברים עם עמיתים שלנו בעולם והנושא לא עולה שם כבעיה".

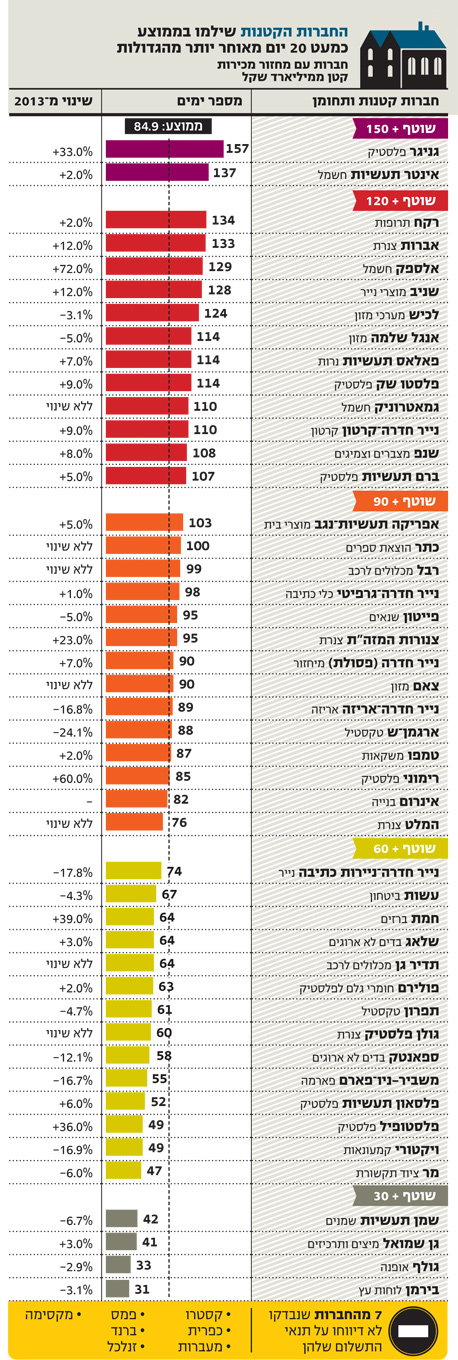

הבעייתיות הגדולה בימי האשראי היא שמדובר בסוגיה מתגלגלת. כשעסק מקבל את הכסף מהלקוחות שלו אחרי 120 יום, קשה לצפות ממנו לשלם בתוך 30 יום לספקים שלו. כך למשל, ניתן לראות את חברת שניב המייצרת מוצרי נייר, שהציגה ב־2014 נתון גבוה: 128 ימי אשראי בממוצע חלפו עד שהיא העבירה את התשלומים לספקים שלה. אך מנגד, ניתן לראות כי הלקוחות של שניב שילמו לה רק אחרי 125 יום בממוצע.

שרשרת המזון האכזרית

שוק המזון הוא השוק שבו ניתן לראות בבירור כיצד פועלת שרשרת האשראי הזו. רמי לוי, למשל, מדווח כי הזמן הממוצע שלו לקבל את הכסף מלקוחותיו (הצרכנים ברשת) הוא 30 יום, וזאת משום שרובם (72%) משלמים בכרטיס אשראי. לאחר מכן לוי משלם לספקי המזון ולספקי מוצרי הצריכה אחרי 59 יום. מדובר בנתון מייצג ברשתות המזון, שכן שופרסל משלמת אחרי 57 יום ורשת ויקטורי משלמת אחרי 49 יום לפי נתוני 2014.

הספקים של חברות המזון ומוצרי הצריכה, ספקי המשנה, הם בעיקר ספקים של אריזות — יצרנים של קרטונים, קופסאות, גביעי פלסטיק וכו'. קיימות מעט דוגמאות בבורסה לחברות כאלה, אבל טעימה ממצבן ניתן למצוא בדו"חות פלסטופיל, שמגלים כי ב־2014 קיבלה החברה תשלום מחברות המזון הישראליות כעבור 118 יום בממוצע, ושילמה לספקים שלה באותה תקופה כעבור 49 יום בממוצע. את פער הזמנים הזה — 69 יום — נאלצה פלסטופיל לממן באמצעות אשראי בנקאי.

המכניקה של השרשרת ברורה: כאשר חברה אחת יכולה לגלגל את פער הזמנים בין קבלת הכסף להעברת התשלום לחברה הבאה, היא עושה זאת, וכך היא נמנעת ממימון הפער באמצעות אשראי בנקאי. הלקוח מגלגל את זה לקמעונאי, הקמעונאי מגלגל את זה ליצרן המזון, ויצרן המזון מגלגל את זה לספק שלו, שכבר לא יכול להמשיך לגלגל הלאה את האשראי, והוא נאלץ ליטול אשראי מהבנק הנושא ריבית. כך נוצר מצב שבו החוליה החלשה בשרשרת היא זו שצריכה לממן את האשראי עבור החברות הגדולות.

תגובות

משטראוס נמסר: "הדו"חות הכספיים של שטראוס עומדים בכל דרישות החוק". ממעברות נמסר: "מעברות עורכת את דו"חותיה בהתאם לתקנות ניירות ערך העדכניות, שדורשות לציין רק את היקף אשראי הספקים". מקסטרו נמסר בתגובה: "מבחינת דו"ח הדירקטוריון יש חובה להתייחס להיקף האשראי מספקים ולא לימי האשראי". ממקסימה נמסר: "האזכור בתקנות ני"ע לאשראי ספקים הנו בהקשר של דו"ח הדירקטוריון וההסברים ביחס למקורות המימון של התאגיד. ולנושא ימי האשראי — היתה חובת גילוי בדו"ח התקופתי, אך היא בוטלה ב־2012".

חוגלה־קימברלי לא מסרו תגובה, אך גורמים בחברה התייחסו לנתוני ימי אשראי הגבוהים שלה, והסבירו אותם בכך שהחברה מקדמת תוכנית לספקים שבמסגרתה הם יכולים לקבל את כספם מיידית מהבנק, בתנאי שיסכימו לתנאי תשלום של 135 יום. אז הם יוכלו לבחור אם הם מושכים את הכסף שמגיע להם מהבנק ומשלמים עליו ריבית, או ממתינים עד תום ימי האשראי.

כך בדקנו

בחנו את דו"חותיהן של 78 חברות הנסחרות בבורסת תל אביב תחת סיווג של תעשייה (בניפוי חברות דואליות שלא מחויבות לדווח לפי תקנות הדיווח הישראליות) וחברות קמעונאיות רלבנטיות שחשופות לספקים רבים