פרויקט כלכליסט

חיסכון לטווח ארוך מעוניין במנהל לקשר רציני

כשהמנהלי ההשקעות בגופים המוסדיים מדלגים בקלילות ממשרה למשרה, קשה לבנות אסטרטגיה לטווח ארוך, וזה מתבטא בתשואות לעמיתים. חוסר היציבות הוא בשורה רעה מאוד לכולנו

כל מי שעבד בחברה יודע שכשנכנס מנהל חדש, הוא קודם כל משנה את "השפה הארגונית" כדי להודיע על נוכחותו, ומיד אחר כך הוא רואה מה המנהל הקודם עשה - ובונה תוכנית אסטרטגית מקיפה ומעמיקה שמצביעה על כך שחייבים לעשות בדיוק את ההפך.

ההסבר פשוט: כל מנהל רוצה לבנות את עצמו, ולא להיות "ממשיך דרכו של". בעולם הניהול התהליך הזה לפעמים מוציא חברות ממיקוד וגורם להן לדשדש. כשמדובר בניהול כספים של אחרים לטווח ארוך, התוצאה יכולה להיות פגיעה חמורה בעמיתים ובכסף שישמש אותם לפנסיה שלהם.

צילום: עמית שעל, אוראל כהן, תומי הרפז, יונתן בלום, רמי זרנגר, אמנון גוטמן, פרג' פרי, בועז אופנהיים

צילום: עמית שעל, אוראל כהן, תומי הרפז, יונתן בלום, רמי זרנגר, אמנון גוטמן, פרג' פרי, בועז אופנהיים

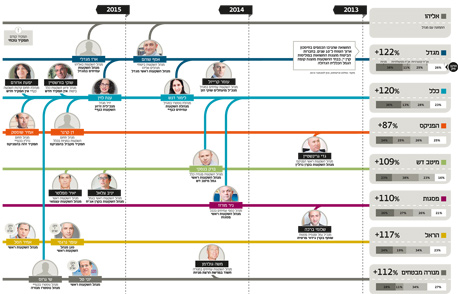

בערך לפני כחצי עשור ארבע חברות ביטוח ניהלו את כספי החיסכון ארוך הטווח: מגדל, כלל, הראל ומנורה מבטחים. החברות הללו התבלטו במנהלים שכיהנו במשך קדנציות ארוכות. החברה החמישית, הפניקס, סבלה מתחלופה של מנהלים, שניכרה בבירור בהפרש התשואות בינה לבין הארבע האחרות. בבחינת התשואות לעשר שנים, ההפרש לא נסגר גם היום, אף על פי שניהול השקעות העמיתים בהפניקס התייצב.

היציבות הניהולית חשובה מכמה סיבות. ראשית, לכל מנהל ראייה משלו על עולם ההשקעות. אחד אוהב נדל"ן, והשני סבור שיש להשקיע בנכסים סחירים בלבד; זה מחבב את העולם הקונצרני, והאחר אוהב להשקיע בממשלתי ו"לשחק על העקום". האחד אוהב מניות, השני קרנות השקעה פרטיות.

שנית, כשבונים תיק לטווח ארוך, מבצעים השקעות שהפירות שלהן לא מיידיים. לא מחפשים השקעות קטנות וסיבובים מהירים ולא בהכרח נכנעים לאופנות חולפות, אלא מבצעים השקעות בשפל מתוך ציפייה שאלו יניבו תשואות בעתיד, כשיחול שינוי בסנטימנט.

ושלישית, כשבונים תיק שצריך לספק תזרים קבוע ויציב לפנסיונרים, מחפשים השקעות יציבות ולא תנודתיות, בניגוד לסיבובים קצרים. כשמנהלים ממלאים תפקיד לטווח קצר, מטרתם העיקרית היא לככב בראש מצעדי התשואות. ולכן לא בכדי כשמדברים על דירוגי קופות גמל, ותק מנהל ההשקעות הראשי הוא קריטריון מהותי.

לאורך השנים, תופעת "היהודי הנודד" הפכה לנפוצה בתעשיית הביטוח הישראלית. מנכ"לים וסמנכ"לים שמצאו בית חם אצל המתחרים קיימים בשפע. על רקע זה בלטו מחלקות ההשקעה שהתאפיינו ביציבות. אולם לא עוד. בשנים האחרונות ניכר חוסר יציבות גם במחלקות ההשקעה של שתי חברות הביטוח הגדולות בישראל, מגדל וכלל, שמנהלות יחד כספי עמיתים בהיקף של כ־350 מיליארד שקל. התנודתיות מתבטאת בעזיבה של מנהלי מפתח, ובשתי החלפות של מנהלי השקעות ראשיים בכל חברה בתוך ארבע שנים בלבד. זה מדאיג. וכך גם העובדה שלפחות שתי חברות ביטוח גדולות, כלל והפניקס, נמצאות על המדף, מה שיכול להוביל לעוד סבב חילופים במחלקת ההשקעות.

המסר לחוסכים, שמודגש שוב ושוב בשנים האחרונות, הוא חד וממוקד: בכל הנוגע להחלטות על חיסכון לטווח ארוך, אסור להסתכל על התשואות לטווח הקצר. חייבים לבדוק לטווח הארוך. אבל מה הטעם בבדיקת תשואות לטווח הארוך, אם מנהל ההשקעות נמצא בתפקידו רק לטווח הקצר?

הרבה מאוד מכשולים עומדים בפני החיסכון הפנסיוני של העמיתים בישראל. בראשם ניצבת סביבת הריבית הנמוכה, שנראית כאילו היא כאן כדי להישאר, לפחות בשנה הקרובה. קופות הגמל הצליחו לייצר לעמיתים 5.8% (נומינלי ברוטו) בשנת 2014; זאת לעומת 8.9% בשנה שקדמה לה, ועל אף הסיכונים הגוברים המעיבים על החסכונות, ובכללם סכנת התנודתיות.

השנה הקרובה צפויה להיות אפילו מאתגרת יותר. למנהלי ההשקעות צפויות התמודדויות רבות. על רקע זה, חוסר היציבות במחלקות ההשקעה של הגופים המוסדיים הוא בשורה רעה מאוד לעמיתים.