ניתוח כלכליסט

בממשלה מנסים לנתב את כספי הפנסיה לעסקים קטנים

משרד האוצר פרסם השבוע מסמך החושף את האופן הריכוזי שבו מושקעים כספי הפנסיה של הציבור המגדיל את הסיכון לפגיעה בחסכונותיו. בממשלה עמלים על פתרונות ובהם כלי להשקעה בעסקים קטנים ובינוניים, אך הדרך לשם עוד ארוכה

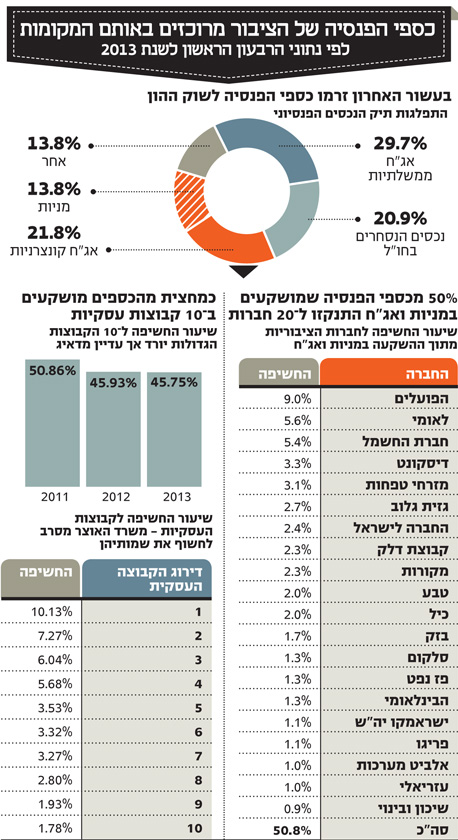

האנשים שמנהלים את כספי הפנסיה שלכם משקיעים אותו, פלוס מינוס, באותם המקומות. זו המסקנה שאליה מגיעים מהמסמך יוצא הדופן שפרסם השבוע משרד האוצר. נכון לתחילת השנה, לחמש הקבוצות העסקיות הגדולות במשק - ובראשן קבוצת אריסון, אי.די.בי וקבוצת דלק - נתח של 35% מכספי הפנסיה שלכם שהועמדו לרשותם כאשראי, קרי, באמצעות מכירת איגרות חוב קונצרניות. עשר הקבוצות העסקיות הגדולות במשק לקחו יחד מחצית מעוגת ההלוואות וההשקעות שהאנשים שמנהלים את הכסף שלכם העמידו לרשותם.

- אנחנו ה-66% שמשלמים עבור 10% מהחוסכים לפנסיה

- רוב הציבור לא יודע כמה הוא משלם

- הקרנות בוחרות שלא להתחרות

הרבה מדי כסף נשפך לשוק ההון בזמן קצר מדי

הסיבה להתרכזותו של חלק גדול כל כך מהכסף בידי קבוצה קטנה של גופים נובעת מההתפתחות המואצת של שוק ההון הישראלי בעשור האחרון.

זה קרה בגלל שני דברים: ראשית, בגלל הורדת רשת הביטחון הממשלתית בקרנות הפנסיה - האג"ח המיועדות - מרמה של 70% לרמה של 30%, מה ששלח 40% מהכסף בבת אחת אל שוק ההון. שנית, בגלל רפורמת בכר, שהעבירה את הבעלות על קופות הגמל מהבנקים אל חברות הביטוח ובתי ההשקעות. כך קרה שקבוצה של אנשים שלא היו רגילים לנהל השקעות בסדרי גודל גדולים כל כך מצאו את עצמם עם הרבה מאוד כסף שצריך לחלק.

אילוסטרציה צילום: דוד הכהן

אילוסטרציה צילום: דוד הכהן

ואז, הם כולם הסתכלו ימינה ושמאלה, לבדוק מה כל אחד מהאחרים עושה, וניסו שלא לסטות מדרך האמצע. ואז, הרבה מאוד כסף של החוסכים נותב בפרק זמן קצר מאוד לקבוצה קטנה מאוד של גופים. במקום שהגופים יתחרו על הכסף ויציעו ריביות גבוהות וביטחונות טובים תמורת ההלוואות, נוצר מצב הפוך ובו האנשים שמנהלים את כספי החוסכים מתחרים זה בזה מי ייתן יותר כסף בריבית נמוכה יותר.

הכל היה ממשיך לעבוד כמו שצריך אלמלא המשבר של 2008, שבסופו של דבר חשף את ערוותו של שוק ההון, את ההתנפחות המהירה של הבועה בשוק איגרות החוב הקונצרניות, כלומר את העובדה שיותר מדי כסף של חוסכים חולק בנדיבות רבה מדי לקבוצה קטנה מדי של אנשים, ללא ביטחונות מתאימים. כך למעשה נולדו הסדרי החוב הגדולים של השנים האחרונות.

אז למה אנחנו משלמים דמי ניהול כל כך גבוהים

הנתונים האלה, שפורסמו בעבר ב"כלכליסט" וכן בסקירה מיוחדת שערך בנק ישראל, צריכים להטריד מאוד את ציבור החוסכים בישראל ומכמה סיבות. ראשית, אם האנשים שמנהלים את כספי הפנסיה משקיעים אותו, פלוס מינוס, באותן חברות, מדוע אנחנו משלמים דמי ניהול כל כך גבוהים על ניהול ההשקעות שלנו? איפה כאן בדיוק הערך המוסף?.

שנית, אם חלק גדול כל כך של הכסף הפנסיוני מושקע בקבוצה מצומצמת של גופים, הסיכון לכשל מערכתי גדל. אם שתי קבוצות עסקיות גדולות נקלעות למצוקה ובסופו של דבר קורסות, המשמעות היא פגיעה רוחבית בחיסכון הפנסיוני הישראלי. זה הסיכון שעמד עליו האוצר בעבודה שפרסם השבוע, כמו גם בעבודה הקודמת של בנק ישראל בנושא.

ולבסוף, אם רק קבוצה מצומצמת של גופים מקבלת את הכסף, המשמעות היא כי כל האחרים מתקשים לקבל אותו. מי שלא מקבל את הכסף הם העסקים הקטנים והבינוניים, שמהווים את מרבית מקומות העבודה ונחשבים לעמוד תווך בכלכלה הישראלית.

העניין הוא, שלמרות הנתונים המלומדים של האוצר ובנק ישראל, המגמה הזו לא הולכת להיעצר. הכסף הפנסיוני גדל בקצב מהיר. היום הוא עומד על כ־1.1 טריליון שקל (!), ועל פי הערכות המועצה הלאומית לכלכלה עד 2020, כלומר בתוך פחות מעשור, הסכום הזה כמעט יכפיל את עצמו. אלה יהיו 2 טריליון שקל שיחפשו היכן להיות מושקעים, והאפשרויות היחידות שיעמדו לרשותם יהיו שוב קבוצת אי.די.בי, קבוצת דלק, קבוצת אריסון וחוזר חלילה. במילים פשוטות, כבר היום כספי הפנסיה של הציבור גדולים בהרבה על מידותיו של שוק ההון הישראלי, והם צפויים להיות גדולים עליו בהרבה בתוך פרק זמן קצר.

אם המדינה לא תשנה את התמונה הזו בדרך כלשהי, שנפרט מיד, יכולות להיות לכך שתי השלכות: הראשונה, מנהלי כספי הפנסיה יזרימו עוד כסף של הציבור לחו"ל. למעשה, התופעה הזו כבר מתרחשת בעשור האחרון, והיא צפויה רק להתגבר. עד 2004 99% מכספי הפנסיה היו מושקעים בישראל, 1% בחו"ל. ב־2012 24% מכספי הפנסיה כבר היו מושקעים בחו"ל, קפיצה של 3,000%. יש אנשים שטוענים שזו מגמה מבורכת שגם תקטין את הריכוזיות של הכסף. בפועל, היא תקטין את הריכוזיות רק על הנייר, ולטענת אחדים היא יכולה לפגוע בשיעורי הצמיחה במשק.

ההשלכה השנייה היא שכדי לעקוף את המגבלות שהטיל הרגולטור על השקעה באיגרות חוב קונצרניות וכדי לרדת אל מתחת לרדאר הציבורי, גופי הפנסיה צפויים להשקיע אחוזים גדולים יותר מהכסף שלכם בהלוואות פרטיות ובלתי שקופות לאותו מספר מצומצם של קבוצות עסקיות. הם יעשו זאת כי בדרך הזו, שהרגולטור העמיד לרשותם, הם פחות חשופים ללחץ ציבורי אם יגיעו למשא ומתן מול בעלי השליטה במקרה של שמיטת חובות.

שלושה צוותים עובדים על פתרונות למצב

בממשלה מודעים היטב למצב הזה. בימים אלה עובדים לפחות שלושה צוותים שונים על פיתוח כלים שיאפשרו לגופי הפנסיה להשקיע את הכסף שלכם גם במקומות אחרים. למשל, כלי אחד שעובדים עליו יאפשר להם להשקיע את הכסף בעסקים קטנים ובינוניים.

עסקים שכאלה נחשבים לעסקים עם סיכון נמוך, יחסית. זאת משום שגם במקרה של פשיטת רגל או קריסה, לא מדובר בסכומי כסף גדולים שיירדו לטימיון. העניין הוא שלגופי הפנסיה אין המומחיות או המשאבים להתחיל לחלק אשראי לעסקים כאלה. מי שכן יכול לעשות את זה הם הבנקים, או קרנות מיוחדות לעסקים קטנים ובינוניים. לכן מה שעובדים עליו כעת בממשלה הוא למצוא את הדרך שבה הבנקים והקרנות האלה ייקחו כמה תיקי אשראי שהם נתנו לעסקים קטנים ובינוניים, יהפכו אותם יחד לאיגרות חוב, וימכרו אותן לגופי הפנסיה. הדרך לשם עוד ארוכה, הפרטים עדיין לא מגובשים, וניהול לא נכון עלול להביא למה שקרה בארה"ב ערב משבר הסאב־פריים. אם זה יעבוד, ייתכן מאוד שהממשלה תמצא דרך דומה לנווט חלק מכספי הפנסיה שלכם להשקעה בתעשיית ההון סיכון הישראלית, במקום שהפנסיונרים של קליפורניה יממנו אותה, כפי שקורה היום.

למה הכסף מושקע בחברת החשמל הממונפת והגרעונית

ולסיום, אחד הנתונים המטרידים ביותר מתוך הנתונים המטרידים הוא העובדה שחברת החשמל במקום השלישי ברשימת 20 החברות שבהן מרוכזים כספי הפנסיה, מיד אחרי בנק הפועלים ובנק לאומי. הבעיה עם חברת החשמל היא שמדובר בחברה שהרגולטורים הבכירים במשק מגדירים אותה כחברה שאם לא היתה ממשלתית מזמן היתה קורסת, עם חובות של יותר מ־70 מיליארד שקל, ועם מינוף של יותר מ־80%. גם שוק ההון רואה בה חברה כזו, ורק ערבויות של החשב הכללי באוצר אפשרו לה להמשיך וללוות מגופי הפנסיה.

העסק הזה לא יוכל להמשיך כך לנצח. אם המדינה התנערה באגרקסקו, חברה חצי ממשלתית שעשתה תספורת של 100%, לכו תדעו מה יהיה בחברת החשמל. בינתיים, כל עוד המדינה מוכנה לשים ערבויות, גופי הפנסיה ממשיכים להזרים לשם כסף, שזה כמו לשים תחבושת היכן שצריך חוסם עורקים.