מדד האג"ח החדש: תשואה של 7% והרבה דפיקות לב

הכירו את המדד שיושק בפברואר - ויחשוף את המשקיע לסיכון גבוה יחסית. איך תוכלו להרוויח ממנו כבר כיום?

בהתחשב בנתוני המסחר כיום, ההערכה היא כי התשואה הפנימית במדד החדש תגיע ל־6.5%–7%, אך מתוקף הגדרתו הוא יחשוף את המשקיע לסיכון בשל העובדה שהוא יכלול את האג"ח בעלות דירוגי האשראי הנמוכים יותר, אשר לגביהן הסיכוי לחדלות פירעון גבוה יותר מבמדדי התל בונד השונים. בטור הזה נעסוק במבנה המדד החדש, יתרונותיו וחסרונותיו, באופן שיהיה ניתן לעקוב אחריו ובשאלה האם יש אפשרות להרוויח עוד לפני שהמדד יונפק.

מבנה המדד החדש

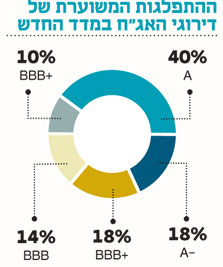

המדד יכלול כ־70 אג"ח צמודות בריבית קבועה בדירוג מינימלי של -BBB ועד לדירוג מקסימלי של A. משקל איגרת במדד לא יעלה על 6%, וחשיפת המדד למנפיק מסוים לא תעלה על 20%. מבין המנפיקים הגדולים במדד ניתן לציין את מבני תעשיה, דיסקונט השקעות, נכסים ובנין, שיכון ובינוי ואפריקה השקעות. מבחינה ענפית, המדד ייטה לתחום הנדל"ן עם חשיפה של יותר מ־50% לענף זה. ענף השקעה ואחזקות יהווה כ־20% מהמדד והבנקים יהוו כ־13% ממנו. מכך יוצא שהמדד יפוזר על פני מספר גדול יחסית של אג"ח, עם חשיפה מוגבלת לאג"ח ספציפית ולמנפיק, אך מבחינה ענפית יהיה ריכוזי לענף הנדל"ן.

סיכון נוסף טמון בעובדה כי המדד מתרכז באג"ח בעלות דירוגי האשראי בדרגות הנמוכות של דירוגי ההשקעה. על פי מחקרי חברות הדירוג, העקביות של הדירוגים הנמוכים הנה נמוכה יותר. מנתונים שמפרסמת S&P מעלות, בשנים 2011–1992 העקביות בתקופה של חמש שנים של דירוג מקבוצת ה־BBB עומדת על 36% לעומת עקביות של 66% של דירוגים מקבוצות ה־A וה־AA. נתונים דומים חושפת מידרוג עם עקביות ממוצעת של 62% לדירוגי האג"ח שיהוו חלק ממדד תל בונד תשואות לעומת עקביות של 82% של הדירוגים הגבוהים יותר (+A עד AAA). המשמעות: עשויות להיות החלפות רבות יותר של אג"ח במדד תל בונד תשואות בעקבות יציאת אג"ח מטווח הדירוגים כפי שהוגדר בתנאי המדד, דבר שעשוי להוסיף תנודתיות למדד ביחס למדדים אחרים.

במקרים שבהם דירוג האג"ח צפוי לרדת מתחת לדירוג השקעה (-BBB), התנודתיות עשויה להיות גבוהה עוד יותר היות שהורדת דירוג כזו גוררת מכירה מצד קרנות נאמנות ללא סימן קריאה המחויבות תשקיפית למכור את האג"ח האלה וכן מצד מוסדיים שמצמצמים השקעה כאשר אג"ח אינה בדירוג השקעה (דרך ניהול תיקים בעיקר).

כיצד ניתן להקדים ולהיחשף למדד?

על פי רוב, הבורסה מאשרת את הנפקתם של מוצרים פיננסיים שעוקבים אחרי מדד חדש עד שלושה חודשים לאחר תחילת פרסומו. משמע, הציבור יוכל להיחשף למדד החדש באמצעות קרנות מחקות או תעודות סל רק בסביבות חודש מאי. עם זאת, ניתן לשער כי עם הנפקתו של המדד בפברואר יונפקו קרנות נאמנות אקטיביות אשר ישקיעו בנכסיו. אף שקרנות אלה אינן מוגדרות כקרנות מחקות, הן מהוות כלי טוב לעקיבה אחרי ביצועי המדד בתקופה הראשונה של הנפקתו היות שבפועל הן מנוהלות כקרנות מחקות. עם אישור הבורסה, כחודשיים־שלושה לאחר הנפקת המדד, יגדירו המנהלים את הקרנות הללו כקרנות מחקות. בנוסף, יש לצפות כי אז גם יונפקו תעודות סל על המדד.

לא חייבים לחכות להשקה כדי להרוויח

על פי ניסיון העבר, עם השקת המדד צפוי שיווקם של מוצרים שמחקים אותו, כדוגמת קרנות מחקות ותעודות סל, ואם תנאי השוק יהיו חיוביים, צפויה גם צבירת נכסים במוצרים אלה. כסף שנכנס לקרנות מחקות ותעודות הסל מחייב את מנהליהן לקנות את האג"ח הנכללות במדד בהתאם, ועל כן הביקושים לאג"ח אלה גדלים ומחירן עולה. מכאן, שחשיפה לאג"ח אשר ייכללו במדד עשויה להניב תשואות חיוביות.

האפשרות של קנייה ישירה של האג"ח שייכללו במדד הנה אופציה יקרה יחסית היות שהיא גוררת עלויות קנייה ומכירה ותשלומי מס על הקופונים המשולמים בדרך. אפשרות אחרת הנה לקנות קרן נאמנות אקטיבית אשר מדיניותה דומה למדיניות המדד והיא משקיעה באג"ח חברות, תוך חשיפה לאג"ח בעלות דירוגים נמוכים. כך יכול המשקיע הממוצע לפזר את השקעתו על פני מספר רב של אג"ח ולהקטין את הסיכון בהשקעה.

מדד נוסף בדרך?

מבין הקרנות שמסווגות אג"ח בארץ חברות והמרה אחר המנוהלות היום, ניתן לציין את הקרן אקסלנס BBB עד A. זו קרן אשר פועלת זה כשנה במדיניות השקעה התואמת את מדיניות מדד תל בונד תשואות. המשקל של האג"ח בקרן אינו בהכרח כמשקל האג"ח במדד, אלא נקבע על פי שיקול דעתו של מנהל הקרן. בנוסף לקרן זו מצאנו קרנות נוספות שמשקיעות באג"ח

חברות שעל פי דיווחן בדו"ח האחזקות האחרון, נכון לסוף אוקטובר, היו חשופות באופן המרבי לאחת מארבע איגרות החוב אשר יהוו ככל הנראה את האחזקות הגדולות במדד החדש וביחד הן עתידות לרכז 15% ממנו.

פרסומו של מדד האג"ח המדורגות בקבוצות הדירוגים הנמוכים הנו מהלך חשוב ואף חיוני להגברת העניין והסחירות בסוגי אג"ח אלה. הצלחת השקתו יכולה להוות את הצעד הראשון והמתבקש להשקת מדד אג"ח High Yield בבורסה המקומית, בדומה לשווקים רבים בעולם. ככל שירבו המדדים, תהיה נגישות גבוהה יותר לכל סוגי האג"ח אשר יתמכו בפיתוח ושכלול שוק האשראי החוץ־בנקאי.

השורה התחתונה: כסף שנכנס לקרנות מחקות ותעודות הסל מחייב אותן לקנות אג"ח שנכללות במדד שעם הביקוש מחירן עולה. חשיפה לאג"ח אלה כיום עשויה להניב תשואות חיוביות.

הכותבת היא אנליסטית קרנות ב־UBS Wealth Management ישראל