הבריאות שלכם, האינטרסים הכלכליים שלהם

צריכים לעבור ניתוח? את השאלות היכן הוא יבוצע, מי יבצע אותו וכמה זה יעלה תכריע שורת אינטרסים של קופות החולים, בתי החולים, חברות הביטוח, הרופאים והרגולטור. רק הציבור לא בתמונה. כך נראה קרב של 3 מיליארד שקל בשנה, במימון הציבור

הילד מנוזל. כל הזמן מנוזל. בשלב מסוים אתם מבינים שזו לא רק התקררות, ומגיעים איתו עד לרופא אף אוזן גרון הטוב ביותר בעיר. אחרי סדרת בדיקות קצרה, הרופא ממליץ ללא היסוס: כדאי לנתח. הניתוח קל, הבעיה תיפתר, ואיכות החיים של הילד תעלה כיתה.

הסיפור הזה, בשינויים מתחייבים, מוכר מאוד לחלקים גדולים מהציבור הישראלי. פעמים קרובות יש קרוב משפחה שסובל ממשהו, לא חמור מדי אבל מציק מספיק בשביל שניתוח פשוט ישפר את חייו. זה הסיפור המוכר. אבל את הסיפור שמתחיל מהנקודה שבה הרופא ממליץ על ניתוח ועד שהניתוח מתבצע בפועל, הסיפור הסמוי מן העין שמתאר את דרך פעולתו של המנגנון שקובע כמה כסף תשלמו על הניתוח ומי יגזור את הקופון, זה הסיפור שמרבית הציבור לא מכיר. כל השחקנים הגדולים במערכת הבריאות הישראלית הם חלק ממנו, והוא מגלגל סכומי עתק - בערך 2–3 מיליארד שקל בשנה. בשורה התחתונה, הציבור משלם פעמיים: פעם אחת בתשלום מסים שמממנים את מערכת הבריאות הציבורית ופעם שנייה בתשלום פרטי לחברות הביטוח או לקופות החולים עבור האפשרות לבחור את המנתח שיבצע את הניתוח.

האינטרסים של הרופאים

לרופא שממליץ לכם על הניתוח לילד יש אינטרס סמוי. הוא יכול לחשוף את האינטרס שלו בכך שיגיד, למשל, שהוא ממליץ על אסותא, כי שם התנאים יותר טובים, או באופן סמוי יותר, אם יגיד שהתור הבא לניתוח בבית חולים ציבורי הוא בעוד יותר מחצי שנה.

בין אם יחשוף את האינטרסים שלו ובין אם לא, האינטרס של הרופא - לא של כולם כמובן - הוא פשוט: למקסם את רווחיו. זה לא שהוא מנסה לדחוף לכם פעולה רפואית לא נחוצה (אף שיש מי שיחלקו גם על זה), אלא שהוא מעדיף לבצע אותה במערכת שמשלמת לו על כך טוב יותר - בבית חולים פרטי.

הרופאים שמנתחים בבתי החולים הפרטיים הם לרוב הרופאים הטובים יותר והמבוקשים יותר. לקופות החולים ולחברות הביטוח ישנם הסדרים עם רופאים אלה, ממש כמו שלמוסכים יש הסדרים עם חברות ביטוח באשר לתיקון מכוניות. אם, למשל, לרופא מסוים יש הסדר כספי טוב יותר עם חברת הביטוח, יהיה לו תמריץ לגרום לכם להפעיל את הביטוח הפרטי ולא את הביטוח המשלים של קופת החולים.

אגב, בתי החולים הפרטיים בישראל נמצאים במרכז, בירושלים ובחיפה. כך שלתושבי הפריפריה, בעיקר בדרום, האפשרות הפרטית היא ככל הנראה מעט פחות אטרקטיבית ואף מעט יקרה יותר.

הנתח של הקופות

ואפילו אחרי שהחלטתם לבצע את הניתוח באופן פרטי האינטרסים השונים ממשיכים למשוך בחוטים ולקבוע היכן יבוצע הניתוח, מי ישלם עליו וכמה.

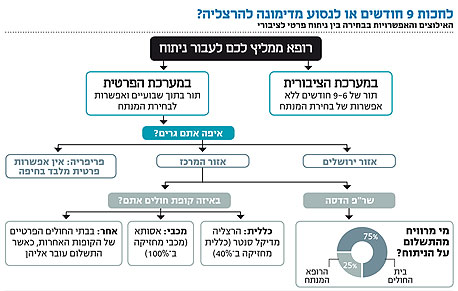

בראש ובראשונה, אזור המגורים שלכם יכול להשפיע על מקום הניתוח. אם אתם גרים בחיפה, האפשרות היחידה לניתוח פרטי היא בבית החולים אלישע. אם אתם גרים באזור ירושלים, האפשרות לבצע את הניתוח באופן פרטי נעשית דרך השר"פ שבבית החולים הדסה, שבבעלות ארגון נשות הדסה. לאחר הניתוח, סביר להניח שתגלו שאם תנסו לקבוע תור לרופא המנתח למעקב באופן רגיל, תצטרכו לחכות שבועות ארוכים אם לא חודשים ארוכים. להבדיל, אם תבקשו לקבוע את התור לרופא למעקב דרך השר"פ, תמורת תשלום כמובן, תגלו שיש אליו תור פנוי בדיוק במועד שהמליץ לכם להגיע. התשלום שאתם משלימים עבור הניתוח ועבור המעקב שאחרי מתחלק כך ש־75% ממנו זורם לכיסו של הרופא ו־25% הולכים לקופה של בית החולים.

אם אתם גרים באזור המרכז, אז תצטרכו לבחור באחד משני בתי החולים הפרטיים: אסותא או הרצליה מדיקל סנטר. בדיוק בנקודה זו מתחילים לפעול האינטרסים של קופות החולים. אם אתם חברים במכבי יהיה לקופה הכי זול להפנות אתכם לבצע את הניתוח בבית חולים אסותא, שנמצא בבעלותה המלאה של הקופה. ובאותו האופן, אם אתם חברים בכללית, כנראה יפנו אתכם לבצע את הניתוח בבית חולים הרצליה מדיקל סנטר, שנמצא בבעלות חלקית של הקופה (40%). בדרך זו, גם אם הקופות יממנו את הניתוח (ועל כך בסעיף הבא), לפחות הכסף יישאר בדרך כלשהי בתוך הבית, ולא יזלוג החוצה.

הרווח של חברות הביטוח

אז כבר התקבלה הבחירה מי ינתח ואיפה יתבצע הניתוח, ועכשיו נשארה שאלת הכסף - מי יממן? אם יש לכם רק ביטוח משלים, התשובה לשאלה הזו פשוטה. הקופה תממן את הרוב, ואתם תשלמו את ההשתתפות העצמית, שיכולה להגיע עד 1,750 שקל. אם, בדומה ל־39% מהציבור בישראל כיום, יש לכם גם ביטוח משלים של קופת חולים וגם ביטוח בריאות פרטי של אחת מחברות הביטוח, משחק האינטרסים מתחיל לפעול ביתר שאת.

אם יש לכם ביטוח בריאות, סביר להניח שיש לכם פוליסה שמבטיחה לכם החזר הוצאות החל מהשקל הראשון ושלא תידרשו לשלם שום השתתפות עצמית. כלום. אפס. הרי בדיוק בשביל זה רכשתם ביטוח. אלא שכאשר תפנו לחברת הביטוח, סביר מאוד להניח שהחברה תציע לכם להפעיל את הביטוח המשלים של קופת החולים, לשלם עבורכם את ההשתתפות העצמית שהקופה דורשת, ואף להוסיף לכם בונוס כספי. בעצם, אם תחשבו על זה, במקום לשלם סכום כלשהו, החברה עוד נותנת לכם כסף ביד לבזבוזים. הרווחתם.

בפועל, אם תבחרו באפשרות הזו - ורוב מוחלט של הציבור שמחזיק גם בביטוח משלים וגם בביטוח פרטי בוחר באפשרות הזו, רק 10% בערך מפעילים את הביטוח הפרטי בלבד - תפסידו פעמיים. זאת משום ששילמתם על שני מוצרים, אבל בעת הצורך קיבלתם רק אחד. שילמתם על ביטוח פרטי שמכסה את ההוצאות שלכם מהשקל הראשון, אבל זה לא מה שקיבלתם. קיבלתם מהביטוח רק פיצוי חלקי. אם זה המצב, בשביל מה לשלם על ביטוח מלא? ולחלופין - בשביל מה צריך את הביטוח המשלים של קופת החולים?

זוהי דרכן של חברות הביטוח הפרטיות לגרום לקופות החולים הציבוריות לסבסד את רווחיהן. במקום לשלם לחולים את מלוא הכיסוי הכספי, הן משלמות רק חלק. היתר הוא רווח נקי (אחרי מס כמובן). החולים שמוכנים לקבל את הבונוס הכספי בעצם מסייעים לחברות הביטוח להקטין את ההוצאות שלהן. ומה עושות חברות הביטוח עם הרווחים? מחלקות דיבידנד לבעלים שלהן, על חשבון מערכת הבריאות הציבורית והצרכנים.

חלקם של הרגולטורים

בשורה התחתונה, לבחירה שלכם באפשרות הפרטית יהיו כמה תוצאות: תמצאו את עצמכם משלמים אלפי שקלים עבור ניתוח שהייתם יכולים לבצע בחינם במערכת הציבורית. כך גם גרמתם לכך שהרופאים הבכירים מתעסקים בניתוחים הפשוטים, האלקטיביים והמתוכננים מראש, ואילו המתמחים זמינים לניתוחי החירום המורכבים יותר. וכן, העשרתם את קופתן של חברות הביטוח, על חשבון קופתן של קופות החולים, שאותן אתם מממנים דרך תשלום המסים שלכם. בנוסף, בתי החולים הציבוריים צריכים למצוא דרכים להילחם על השארת הרופאים בעלי המוניטין במערכת הציבורית. את זה הם עושים באמצעות תשלומים שונים לרופאים שלא דרך הקופה הראשית של בית החולים. וכשזה לא מספיק, בסופו של דבר המדינה - שהיא המעסיק של הרופאים בבתי החולים הציבוריים - תעלה לרופאים את השכר באופן רוחבי דרך הסכם שכר קיבוצי שייחתם לאחר מאבק ממושך. התוצאה היא זו: מבלי שאיכות הרפואה עצמה עולה, הציבור הישראלי משלם יותר. עבור שכר הרופאים שעולה ועבור הדיבידנד של הבעלים של חברות הביטוח שנהנים מהסבסוד שקופות החולים נאלצות להעניק.

אם כן, לבתי החולים הגדולים יש אינטרס לדחוף לשינוי רגולטורי, אחד משניים: או לאפשר בחירת רופא מנתח גם בתחומם (כלומר, שר"פ) או לחלופין להגביל את המערכת הפרטית.

וכאן נכנסים הרגולטורים לתמונה. לאגף התקציבים באוצר נמאס לשלם עוד ועוד כסף למערכת הבריאות הציבורית רק בשביל לעמוד בקצב של המערכת הפרטית והוא מוצא במשרד הבריאות פרטנר בעניין. מנגד, באגף שוק ההון באוצר מתנגדים לצמצום פעילותה של המערכת הפרטית מתוך רצון לשמור על יציבות חברות הביטוח, לרווחת הציבור כמובן. גם כאן האינטרסים מנוגדים, גם כאן הם פועלים הרחק מן העין, וגם כאן, כרגיל, לא בטוח שהציבור הישראלי יצא נשכר.