תביעה נגררת: איך להתמודד עם חברת הביטוח

חברת הביטוח דחתה אתכם? ערעור על ההחלטה יכול להתבצע בבית משפט, בהליך בוררות או גישור. "כלכליסט" מגיש: היתרונות והחסרונות בכל אחד מההליכים - איזה הליך יקר יותר, ומה יגזול מכם יותר זמן

מי שמבקש לערער על החלטה של חברת ביטוח יכול כיום לבחור בין שלוש אפשרויות: בית משפט, הליך בוררות והליך גישור. לנוכח התעוררות שחלה לאחרונה בתחום הגישור בדק "כלכליסט" מהם ההבדלים המרכזיים בין ההליכים השונים, ולמי מתאים כל הליך.

בשל העומס הרב בבתי המשפט המגמה כיום של השופטים היא להפנות חלק נכבד מבקשות הערעור לבוררות וגישור. בשוק זה פועלים היום כמה מוסדות פרטיים מרכזיים, בהם המוסד הישראלי לבוררות עסקית, המשכן לבוררות ופתרון סכסוכים בניהולה של עו"ד דליה רבין, ולאחרונה הצטרפה גם לשכת עורכי הדין עם מוסד בוררות משלה. מלבד המוסדות הללו פועלים בשוק גם עורכי דין העוסקים באופן פרטי בתחום.

המשכן לבוררות יצא לאחרונה ביוזמה חדשה שאמורה להתמודד עם הבעיה בתחום הביטוח והנזיקין. שיתוף הפעולה של המשכן עם עורכי הדין יחזקאל ביניש ודניאלה ירון־צולר בונה צוות של בוררים ומגשרים, שמתמחים בתחום ביטוח ונזיקין. התוצאה יכולה להיות זירוז הליכים, ובמקרים מסוימים חיסכון בהוצאה הכספית, זאת אם הצוות יחסוך לתובע את ההוצאות על חוות דעת של מומחים.

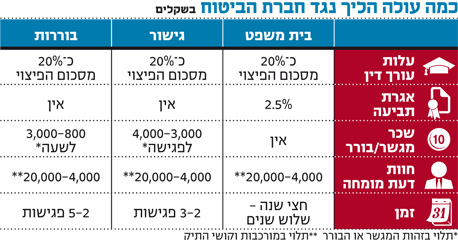

1. בית משפט

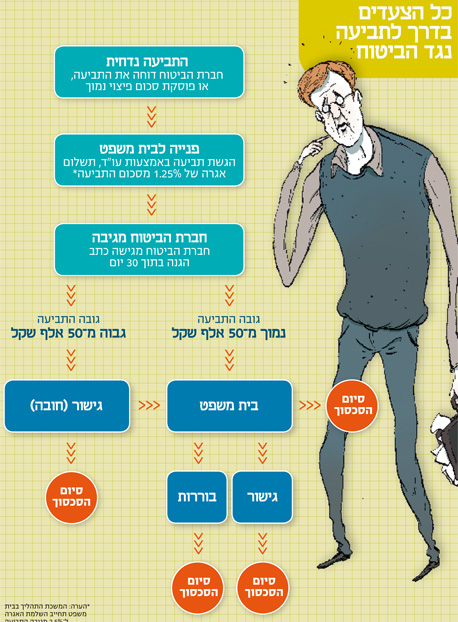

איך זה פועל: התביעה מוגשת לבית המשפט. כאן יש שתי אפשרויות: הפניה לקדם משפט או חיוב לגשת לפגישה עם מגשר. מהרגע שבו התובע מחליט לוותר על הגישור ולהמשיך את ההליך בבית המשפט, נקבע מועד לדיון מקדמי שנקרא "קדם משפט". ההמתנה למועד הדיון יכולה להימשך בין חודש־חודשיים לכמה חודשים ואף שנה במקרים קיצוניים, תלוי בבית המשפט שבו מתנהל הדיון ובעומס שהוא נתון בו. הדיון מתקיים אצל שופט זוטר וכולל בדיקה של התיק תוך ניסיון לייעל את הטיפול בו. בדרך כלל בתום דיון זה תינתן המלצה לצדדים לפתור את הסכסוך ביניהם בדרך של פשרה, מגשר או בורר.

במקרה שהתובע מחליט להגיע להסכם פשרה בשלב הזה, לשופט יש סמכות להשיב לו את כל האגרה ששולמה, למעט סכום סמלי של 400 שקל. מנתונים שהציגה לאחרונה סגנית נשיאת בית משפט השלום בתל אביב, זהבה אגי, עולה שכ־80% מהתיקים בענייני ביטוח ונזיקין מסתיימים בדרך זו או בשלב זה, ואינם עוברים לשלב הארוך והיקר: שלב ההוכחות.

מי שכן מגיע לשלב ההוכחות, כלומר למשפט עצמו, יצטרך להיעזר בחוקרים ומומחים שיציגו חוות דעת. חברת הביטוח שולחת בדרך כלל נציג שיעיד בבית המשפט. השלב הזה יכול לדחות את הטיפול בתיק בכמה חודשים, אך מרגע שנקבעו הדיונים להוכחות הם מתבצעים באופן אינטנסיבי יחסית ולא צפויות דחיות אחרות. למרות זאת, גם שלב זה יכול להימשך זמן ארוך.

עו"ד דניאלה ירון-צולר: "ברגע שאדם מעורב בתהליך ויכול להשפיע עליו הוא יהיה מרוצה יותר מהתוצאה"

עו"ד דניאלה ירון-צולר: "ברגע שאדם מעורב בתהליך ויכול להשפיע עליו הוא יהיה מרוצה יותר מהתוצאה"

למי זה מתאים: כאשר מדובר ב"מקרה פשוט", כלומר מצב שבו הנזק מכוסה בפוליסת הביטוח ואין שאלה של אחריות ביטוחית אלא עיקר המחלוקת היא על היקף הנזק, ההמלצה היא דווקא ללכת להליך משפטי רגיל ולסגור את התיק בפשרה בשלב ישיבת המהו"ת (מידע, הכרות ותיאום) - פיילוט שנמצא כרגע בבדיקת בתי המשפט - או לאחר דיון או שניים. באופן כזה ניתן יהיה לחסוך בתשלום למגשר מצד אחד ולהביא לידי כך שחברת הביטוח תשלם סכום פיצוי גבוה יותר. אולם יש להביא בחשבון שגם הליך מהיר יחסית בבית המשפט עלול להימשך כחצי שנה. לעומת זאת, כאשר מדובר ב"מקרה מורכב", כלומר מקרה שבו עצם התשלום למבוטח עומד בסימן שאלה ונידון בתיק, ההליך עלול להמשך שנתיים־שלוש, ולעתים אף יותר מכך.

יתרונות: אחד היתרונות הבולטים הוא האפשרות להעלות את סכום הפשרה ככל שמתקדם ההליך המשפטי. "אם הפשרה היתה כשהתחיל ההליך המשפטי, התובע יקבל 20%–25% מסכום התביעה", אומר עו"ד כרמי בוסתנאי. לדבריו, "חברת הביטוח מעריכה את הסיכון אחרת וצריכה להתמודד עם זה בפומבי. לכן אחרי 2–3 ישיבות האחוזים מסכום התביעה אמורים לעלות יותר וצפויים להגיע אף ל־40%–45% מסכום התביעה. המקרה הטוב ביותר הוא שהתיק הגיע לשופט שמחווה את דעתו על התיק, מציע הצעה לצדדים ואף מותח ביקורת על חברת הביטוח". במקרה כזה, מעריך עו"ד בוסתנאי, התובע כבר צפוי לקבל סכום שמתקרב לסכום התביעה.

חסרונות: שני החסרונות הבולטים והברורים של הליך משפטי ארוך הם זמן והוצאות. אפילו בתסריט האופטימי ביותר, שבו התובע ינצח ויקבל חזרה את כל ההוצאות ושכר טרחת עורך הדין, עדיין יהיה עליו לחכות כמה שנים כדי לקבל את סכומי הכסף המבוקשים.

2. גישור

איך זה פועל: יש כמה דרכים להגיע למגשר. ההזדמנות הראשונה היא לפנות ישירות למגשר במקום להגיש תביעה לבית המשפט. אולם בפועל הדבר אינו מתבצע על פי רוב בארץ, גם בגלל חוסר מודעות להליך זה וגם מכיוון שפנייה כזאת עשויה להתפרש על ידי חברת הביטוח כחולשה של התובע ובכך לגרום לה להעריך את הפיצוי שמגיע לו בסכום נמוך יותר. ההזדמנות השנייה מתרחשת במקרה שבית המשפט חייב את התובע להגיע לישיבת מהו"ת מול מגשר. אפשרות נוספת, והשכיחה יותר, היא לפנות למגשר בשלב קדם המשפט: במקרה כזה יוכל התובע להסכים להצעה של בית המשפט או ליזום בעצמו פנייה למגשר שעליו הוא סומך ולהציע אותו לחברת הביטוח ולשופט.

משך התנהלות הגישור תלוי כמובן בקושי התיק ובנכונות הצדדים להתפשר. במקרים הקלים, שתי ישיבות של שלוש שעות יכולות לפתור את העניין.

למי זה מתאים: הליך של גישור מתאים לצדדים שמוכנים לבוא אחד לקראת השני, או שהפערים ביניהם אינם גבוהים. הליך של גישור מערב את הצדדים בהליך, ואם מדובר בצדדים מאוד מסוכסכים או שקשה להם לתקשר - זה כנראה לא בשבילם. כמו כן, מדובר בהליך שבו כרוכות עליות גבוהות, ולכן הוא מתאים יותר לבעלי אמצעים.

יתרונות: קיימים כמה יתרונות לבחירה בהליך זה. ראשית, אין אגרה שצריך לשלם. שנית, קיים פוטנציאל להפחית את עלות חוות הדעת. חוות דעת מקצועית היא אחת ההוצאות המשמעותיות בהליכים נגד חברת הביטוח. מדובר על הוצאה כספית שנעה בממוצע בין 4,000-5,000 שקל לחוות דעת רפואית "רגילה". הדבר אף עלול להגיע לסכום של 15–20 אלף שקל כאשר מדובר בחוות דעת מורכבות ומיוחדות, לדוגמה חוות דעת של פסיכיאטר. במקרה של גישור אפשר להגיע להסכמה על מומחה אחד לכל הצדדים, ובמקרה כזה ההוצאה מתחלקת ביניהם. כמו כן, יהיו נושאים שבהם המגשר יהיה גם מומחה בתחום מסוים ולכן לא יהיה צורך בתשלום נפרד למומחה. יתרון נוסף הוא כי ההליך קצר וממוקד - בתוך 2-3 ישיבות ניתן להביא את הסכסוך לסיום.

עו"ד כרמי בוסתנאי: "המקרה הטוב ביותר הוא שהתיק מגיע לשופט שמציע הצעה לצדדים ומבקר את חברת הביטוח"

עו"ד כרמי בוסתנאי: "המקרה הטוב ביותר הוא שהתיק מגיע לשופט שמציע הצעה לצדדים ומבקר את חברת הביטוח"

לדברי עו"ד דניאלה ירון־צולר, "ברגע שאדם מעורב בתהליך ויכול להשפיע עליו, הוא יהיה מרוצה יותר מהתוצאה. בהליך משפטי אתה תמיד יודע איך אתה נכנס ולא יודע איך אתה יוצא. בהליך אלטרנטיבי אתה בוחר את מי שיושב על כיסא המגשר ויש לך סיכוי לקבל תהליך קצר יותר בזמן, וכתוצאה מכך העלויות נמוכות יותר".

יתרון אחרון ובולט ביותר הוא הסודיות של הליך הגישור. אף צד ואף גורם חיצוני לסכסוך לא יכול לקבל פרטים עליו. בבוררות, למרות שההליך עצמו סודי הרי שפסק הבורר צריך לקבל אישור בית משפט ומכאן שהוא חשוף. ההליך החשוף ביותר הוא בבית משפט: הליך שמתנהל בדלתיים פתוחות.

חסרונות: השכר למגשר משתנה ותלוי בטיב המגשר ובקושי של התיק. הסכומים יכולים לנוע ממאות שקלים עבור ישיבת גישור אחת, ואף להגיע ל־3,000-4,000 שקל לישיבה של שלוש שעות. עם זאת, במקרה של מגשר יקר, חשוב לזכור שהוא יכול לחסוך זמן וכסף שהתובע ייאלץ להוציא על חוות דעת של מומחים. חיסרון נוסף שמאפיין שיטה זו הוא העובדה כי המגשר יכול לראות מסמכים ולדבר עם צד ב' מבלי שצד א' יידע במה מדובר, דבר שעשוי להשפיע על התוצאה הסופית. לכן מי שחושש שלחברת הביטוח יהיה מידע עליו, שבו היא עלולה להשתמש בלי שהדבר יבוא לידיעתו, ייתכן שהליך זה פחות מתאים עבורו.

3. בוררות

איך זה פועל: האפשרויות והדרך להגיע לבורר זהות לאלה של מגשר.

למי זה מתאים: לכל מי שיש תיק מורכב מול חברת הביטוח וחשוב לו להיות בהליך דומה לזה שמתנהל בבית משפט אך סודי יותר וקצר יותר. מדובר בהליך שבו כרוכות עליות גבוהות, ולכן הוא מתאים יותר לבעלי אמצעים.

יתרונות: זמן ההליך - בתוך כמה ישיבות מצומצם יכול התובע להגיע לסיום הסכסוך. לדבר יש יתרון על פני הליך זהה בבית משפט. היתרון של הליך זה על פני גישור הוא שבגישור קיים ערפול מסוים וחלק מהדינים אינם מעוגנים די הצורך, כמו למשל העובדה שצד אחד יכול להביא חומר ללא ידיעת הצד השני. בבוררות הדבר לא קיים, כי היא קרובה יותר להתדיינות משפטית, רק שבמקרה הזה מדובר במשפט פרטי. יתרון נוסף הוא שבהסכם הבוררות ניתן לקבוע את הדין שעליו יתבסס הבורר, ולמעשה לקבוע בהסכמה את "כללי המשחק" של ההליך. הצדדים קובעים האם יוגשו תצהירים, האם ייגבו עדויות, האם ההליך יוקלט ויהיה פרוטוקול. הבורר אינו מחויב לסדר הדין שלפיו מתנהל משפט בבית משפט. בכל מקרה, הדבר מחייב אישור של בית משפט.

חסרונות: הקושי לבטל פסק בורר - למרות שינויי חקיקה בשנה האחרונה, שבמסגרתם אפשר לקבוע בהסכם הבוררות בין צד א' לצד ב' שניתן יהיה לערער על פסק בורר, הרי הפרקטיקה הזאת עדיין לא מיושמת במלואה ויש קושי רב לבטל פסק בורר לאחר שנקבע.