כך קוראים את דו"ח הפנסיה

קריאת הדו"חות השנתיים שיקבלו בחודש הקרוב עמיתי קופות הפנסיה מקבלת חשיבות מיוחדת, על רקע הפסדי הקופות במשבר. איך לבדוק שלא נפלו טעויות בהפקדות ובחישובי דמי הניהול, וכיצד לעקוב אחר הכיסויים הביטוחיים

בימים הקרובים ישלחו קרנות הפנסיה לעמיתיהן את הדו"חות השנתיים, המשקפים את כל מה שקרה לחיסכון הפנסיוני שלהם בשנה האחרונה ומציגים תמונת מצב של התנאים הנלווים, העלויות והביטוחים הנלווים לחיסכון.

בשנה של הפסדים עצומים, תנודות חדות בשוק ההון, עובדים שנאלצו לעזוב מקומות עבודה ולהקפיא חסכונות פנסיוניים ושינויים מהותיים בתחום החיסכון הפנסיוני, קריאת הדו"חות השנה היא כזו המחייבת התייחסות מדויקת וקפדנית יותר. לפיכך ריכז "כלכליסט" את הנקודות שצריך לתת עליהן את הדעת בעת קריאה בדו"חות השנתיים, ומסמן כמה מהמלכודות שיכולות להיות בדו"חות הנוכחיים.

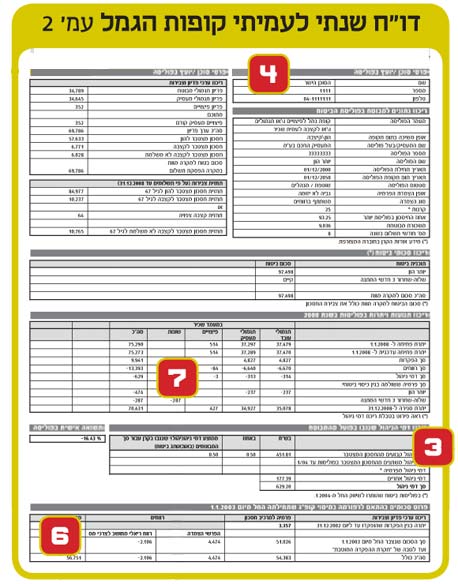

ישנם הבדלים קלים בדו"חות, לפי סוג תוכנית החיסכון הפנסיוני (ביטוח מנהלים, קרן פנסיה או קופת גמל) אבל העיקרון זהה בכולם. בביטוחי מנהלים יש הפרדה בין הכסף ההוני לבין הכסף המיועד לקצבה (אף שמ־2008 כל הכספים מיועדים לקצבה), לכן בכמה מדו"חות ביטוחי המנהלים נראה שכספים ששולמו מ־1 בינואר 2008 מופיעים תחת השם "קופה לא משלמת". בקרן פנסיה יש פירוט רק של הכספים המיועדים לקצבה, והכיסוי הביטוחי של בני המשפחה נקבע לפי תקנון הקרן לאלמנה או ליתום במקרה של מוות או נכות (ולא לפי תוכנית אישית). בקופות גמל ובקרנות השתלמות יהיו הדו"חות קצרים יותר, מאחר שאין בהן ביטוחים נלווים. בקופות הגמל חשוב לבדוק את מסלולי ההשקעות ולשים לב לוותק הקופה.

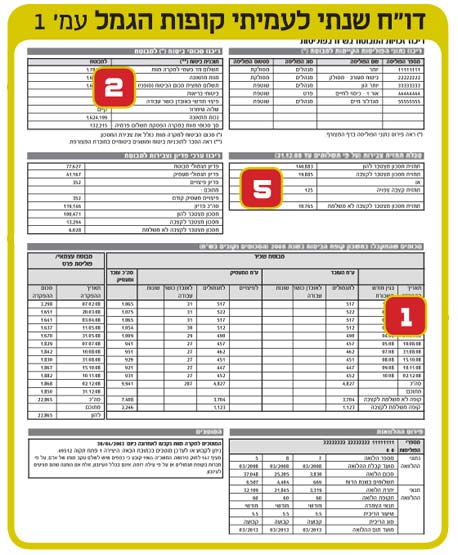

1. הפקדות ב־2008

כדי לראות שבמהלך השנה הופקדו כספים באופן רציף ונכון לחשבון הפנסיוני שלכם, השוו את יתרת הפתיחה ליתרה של סוף השנה ובדקו שהיתרה גדלה. הדו"ח מציג גם טור שמפרט את כל ההפקדות ברמה החודשית, ובו פירוט לפי הפקדות על חשבון העובד והפקדות על חשבון המעסיק. בעמודות אלו תמצאו הפקדות לתגמולים, אובדן כושר עבודה ופיצויים. אם באחד מטורי ההפקדות יש חוסר, בדקו מדוע לא הופקד כסף בחודש זה, וכמה הופקד בחודש אחריו. במקרה של תשלומים חסרים בררו עם המעסיק והגוף שמנהל את תוכנית הפנסיה שלכם. עוד מקור להשוואה הוא תלוש השכר.

אם הפסקתם לעבוד, ודאו שהמעסיק שילם את מה שהיה צריך עד הפסקת העבודה. "ודאו שמרגע הפסקת העבודה התחלתם לשלם ריסק זמני, ששומר על זכויותיכם עד לחזרה למעגל העבודה", ממליץ משה תמיר מחברת מגדל.

ריסק זמני הוא תשלום של כמאה שקל בחודש, המאפשר לשמור על תנאי הפוליסה, ומכסה במצב של אובדן כושר עבודה.

2. כיסויים ביטוחיים

כל תוכנית פנסיונית, חוץ מקופת גמל, כוללת כיסויים ביטוחיים (ביטוח חיים או שארים, אובדן כושר עבודה או נכות, ביטוחי בריאות ואחרים), שסכומיהם מרוכזים בדו"ח. "חשוב לבדוק אם סכומי הביטוח מספיקים ומתאימים למצבכם האישי והמשפחתי", אומר איציק עוז מנכ"ל אגם לידרים. "חשוב גם לבדוק את עלויות הביטוח והשפעתם על החיסכון הפנסיוני. אם עלות הביטוח גבוהה מהכיסוי, אולי לא שווה להחזיק בו. ביטוח חיים, למשל, הולך ומתייקר עם הגיל, ועלותו לא משתלמת תמיד".

ארז דיין, מנכ"ל חברת פוליסי צ'ק, מוסיף שכדאי לדווח לחברת הביטוח על כל שינוי בעיסוק. "צמצום הסיכון המקצועי יכול להקטין את תשלומי הפרמיה, בעיקר בכיסויי אובדן כושר עבודה ונכות", הוא מסביר.

כמו כן, ודאו שהביטוח לאובדן כושר עבודה מכסה 75% מההשכר החודשי ברוטו.

3. דמי ניהול ותשואה

דיין מסביר שבפוליסות המשתתפות ברווחים הוותיקות עד ינואר 2004 נגבים מהעמיתים 0.6% מהיתרה הצבורה ו־15% מהרווחים, אבל רק אם אלה כיסו את הפסדי העבר. "עקב ההפסדים הגדולים בתקופה האחרונה, כדאי לוודא שנגבה ממך דמי ניהול של 0.6% בלבד", אומר דיין.

"בפוליסות עד ינואר 2004, הריבית בגין הפיצויים נזקפה לתגמולים", מסביר עוז. "כל השנים מי שנהנה מזה היה העובד, ומי שספג את ההפסדים היה המעסיק. ב־2008 השתנו הדברים לרעת העובד: מאחר והאינפלציה עמדה על 5% והתשואה ירדה ב־20%, חטפו התגמולים פעמיים - גם מירידת התשואה על הפיצויים וגם מירידת התשואה על התגמולים. לכן עובד יכול למצוא את עצמו במצב שבו הפיצויים עלו ביחס לאינפלציה בשנה שעברה, אבל התגמולים ירדו בעשרות אחוזים. זה יכול להגיע גם עד ירידה של 40%".

בשאר הפוליסות מחושבים דמי הניהול בדרך אחרת: בפוליסות מינואר 2004 דמי הניהול קבועים מהצבירה, של 1.4%־1%. לפוליסות אלו נוספים דמי ניהול מהשוטף של עד 13% מהפרמיה. בקרן פנסיה דמי הניהול הם 6% מהשוטף ו־0.5% מהצבירה. בקופות הגמל אין רכיבים ביטוחיים, ודמי הניהול עומדים על עד 2% מהצבירה.

"עקב הפסדי הקופות יהיו מי שישקלו לפדות את הכספים שלהם", מעריך תמיר. "חשוב שאותם אנשים ישימו לב שהדו"ח הוא רק עד סוף 2008, ושבמהלך שלושת החודשים הראשונים של 2009 נרשמה תשואה חיובית ברוב הקופות, כך שהיתרה המעודכנת בחשבון אינה זו הרשומה בדו"ח. צריך גם לזכור שחיסכון פנסיוני הוא חיסכון לשנים ארוכות, ושמי שיפדה כספים יכול להפסיד זכויות".

3. מסלול השקעות

רוב החוסכים עדיין נמצאים במסלול כללי. שווה להיכנס לאתר החברה שבה מתנהל החיסכון הפנסיוני או לאתר משרד האוצר, לבדוק את כלל מסלולי ההשקעה ולבחור במסלול שמתאים לפרופיל שלכם. כלל האצבע הוא שככל שהגיל עולה, עדיף לעבור למסלול סולידי יותר. "הבעיה היחידה היא שבפוליסות ביטוח מנהלים עד 2004 העובד לא יכול לבחור את המסלול", מזהיר עוז. "זה יכול להגביל מאוד את החוסכים ועומד בסתירה למדיניות המוצהרת של האוצר, לכן חבל שלא מאפשרים הסרה של הגבלה זו".

4. נתונים אישיים

התחתנתם, התגרשתם, נולדו לכם ילדים? עדכנו את הפוליסה. יכולות להיות לכך לא מעט השלכות כספיות.

בדקו מי המוטבים או השארים שלכם. שימו לב, למשל, שכל הילדים שלכם רשומים בפוליסה. בדו"ח תמצאו את המועד האחרון שבו עודכנו המוטבים בפוליסה; אם השינוי המשפחתי חל לאחר תאריך, דאגו לעדכן את חברת הביטוח ולקבל על כך אישור בכתב.

בדקו גם את סטטוס הפוליסה: אם עזבתם מקום עבודה ולא חידשתם את הפוליסה, יכול להיות שהפוליסה שלכם לא פעילה. פעמים רבות, פוליסות של אובדן כושר עבודה נשכחות ומסולקות, לפיכך, שימו לב שהפוליסה בסטטוס פעיל. אם החלפתם מעסיק, ודאו שהמעסיק האחרון רשום בפוליסה, ושהפיצויים מהמעסיק הקודם סומנו ככאלה (אם לא נפדו).

אם יש לכם יותר מפוליסה אחת, בדקו את מספר הפוליסות המקוריות שברשותכם, והשוו למספר המופיע בדו"ח. אם חסרה פוליסה, בדקו עם חברת הביטוח מדוע היא נעלמה. היעלמות של פוליסה יכולה להסביר ירידה בערך הפדיון, למשל.

5. תחזיות לגיל הפרישה

פעמים רבות התחזית הזו שגויה. כדאי להשוות אותה לתחזית בשנה שעברה, ואם יש פערים גדולים, לברר ממה הם נובעים. אם שכרכם עלה או ירד בשנה האחרונה, ישפיע הדבר על התחזית.

6. מס

לכל דו"ח מצורף גם ספח אישור למס הכנסה. "המדינה מעודדת חיסכון ארוך טווח ומעניקה הטבות לחוסכים", מסביר עו"ד רונן סולומון, מנהל תחום פיננסים ושוק ההון באיגוד לשכות המסחר. "הספח וטופס 106, שאותו תקבלו ממקום העבודה, יכולים לשמש אתכם בבקשת ניכוי או זיכוי על הפרשותיכם. המדינה מחזירה לכם כסף, אתם רק צריכים לקחת".

חשוב גם לבדוק שהסטטוס המיסויי של המבוטח מעודכן, מוסיף עו"ד ערן יעקובוביץ', מומחה בדיני ביטוח. "לסטטוס המיסויי של הפוליסה יש חשיבות רבה", הוא מדגיש. "אם המבוטח שינה את מעמדו לבעל שליטה, עצמאי או שכיר, עליו לוודא שהדבר רשום בדו"ח. אי־התאמה עשויה להוביל לאובדן היכולת לנצל את הטבות המס או את מקלטי המס".

7. ריכוז תנועות ויתרות

הטבלה המרכזית שמסכמת את עיקרי הנתונים. בטבלה זו תמצאו את סך כל ההפקדות, הרווחים, היתרות שהועברו מקרנות אחרות, היתרות שנצברו, דמי ניהול שנגבו, עלויות כיסוי של ביטוחים שונים ויתרת זכאות לסוף השנה. חשוב לבדוק את הפרטים ולהשוותם עם פרטי הפוליסה המקורית, תלושי השכר והדו"ח של השנה שעברה, ולראות שכל הנתונים המוצגים בדו"חות נכונים.

צבירות מעסיקים קודמים: ודאו שהנתון קיים ושהסכום לא התערבב עם ההפקדות מהמעסיק הנוכחי.

פיצויים: בדקו אם יש נתונים מהמעסיק הקודם.