ניתוח כלכליסט

איירפורט סיטי מציגה: זינוק חריג של חצי מיליארד שקל בשווי הנכסים ברבעון

ענקית הנדל"ן של קובי מימון וחיים צוף הקפיצה את שווי נכסיה ברבעון הרביעי בהיקף הגבוה בשמונה השנים האחרונות. רבעון אחד בלבד קודם לכן התמונה שציירה איירפורט סיטי למשקיעים היתה כמעט הפוכה. כיצד נולד הזינוק האסטרונומי בהערכת השווי ואיך הוא שיחק לידי החברה שעומדת בראש הפירמידה של מימון

- בעלי עסקים באיירפורט סיטי: "נצבא גובה דמי ניהול מופרזים, אבל תנאי התברואה ירודים"

- "מערכת היחסים של כחלון ומימון סימביוטית. הוא יודע עליו הכל"

- התרגיל שיאפשר לקובי מימון לעמוד בחוק הריכוזיות

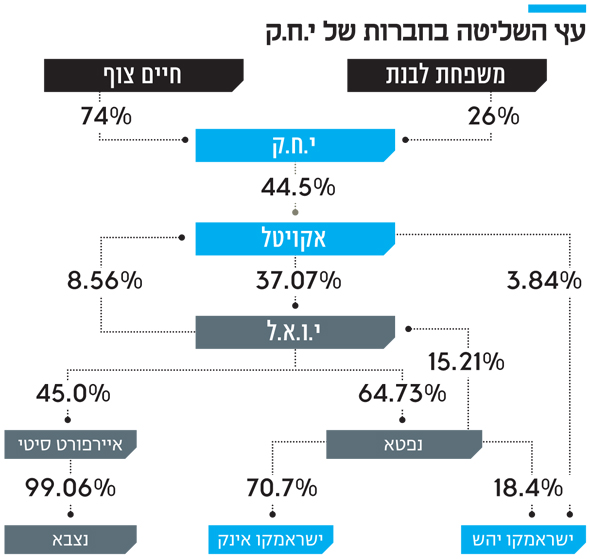

כדי לענות על השאלה הזו צריך להסתכל על רצף האירועים שקדמו לאותה הערכת שווי. בסוף השנה שעברה הודיעה החברה הסבתא רבא של איירפורט סיטי י.ח.ק כי בכוונתה לבצע הצעת רכש לחברה הסבתא העונה לשם אקויטל. כדי לשמור על השליטה של בעלי השליטה הנוכחיים באקויטל הצעת רכש צריכה להתבצע בשני שלבים. שלב ראשון בו ירכשו מניות אקויטל מהציבור, כך שגם אחרי המיזוג הצפוי בין אקויטל לחברה הבת יואל בעלי השליטה יישארו עם לפחות 45% בחברה הממוזגת. השלב השני הוא ביצוע המיזוג עצמו של יואל לתוך אקויטל.

התוצאות שמשרתות את הצעת הרכש

בחודש דצמבר 2017 פרסמה אקויטל הצעת רכש ל־21% ממניותיה. המועד האחרון להיענות להצעת הרכש היה יום ראשון ה־4 בפברואר 2018. בעלי המניות של יואל המחזיקים ב־8.5% ממניות אקויטל היו צריכים להחליט האם הם נענים לבעלת השליטה ומוכרים לה את המניות או שלא. כדי לקבל החלטה שכזו היה עליהם לבחון את השווי הכלכלי של מניות אקויטל שברשותם. לאקויטל אין הרבה נכסים למעט האחזקה שלה ביואל עצמה שמחזיקה באיירפורט סיטי והאחזקה בישראמקו (דרך חברה נוספת בשם נפטא). משום כך, כדי לדעת כמה שוות מניות אקויטל צריך לרדת במורד הפירמידה ולהעריך כמה שוות אחזקותיה.

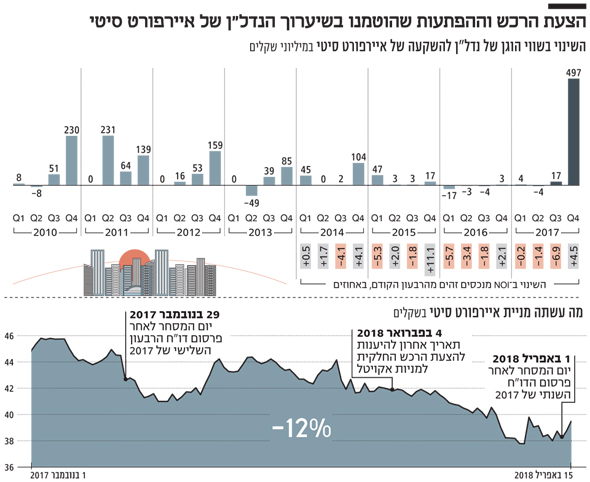

כדי לענות על השאלה הזו בחנו המשקיעים בין היתר את דו"חותיה של איירפורט סיטי לרבעון השלישי - ואכן דו"ח הרבעון השלישי של איירפורט סיטי, שפורסם בשלהי יום המסחר של ה־28.11, היה חלש מאוד, ומניית איירפורט סיטי איבדה למחרת 4.25% מערכה. זה המקום לציין שבאופן תיאורטי, ככל שערך המניה יורד, בזמן שברקע ישנו רצון של הבעלים לרכוש מניות, הרי שהאינטרס של בעלי המניות להיענות להצעת הבעלים גובר. אף אחד לא אוהב לראות שהנכס שאותו הוא מחזיק שווה פחות.

בשלושת הרבעונים הראשונים של השנה, כמו גם בכל שנת 2016, איירפורט סיטי כמעט ולא ביצעה שיערוכי נדל"ן, והערך של הנדל"ן להשקעה שוערך בשלושת הרבעונים הראשונים של השנה כלפי מעלה ב־17 מיליון שקל בלבד. ב־2016 השערוך היה אפילו שלילי. החולשה בדו"חות הרבעון השלישי של איירפורט סיטי מקבלת ביטוי גם ב־NOI מנכסים זהים (הרווח הגולמי מהשכרת נכסים קיימים). איירפורט סיטי הציגה ברבעון השלישי של 2017 ירידה חדה ב־NOI מנכסים זהים יחסית לרבעון השני של אותה שנה – מ־139.5 מיליון שקל ל־129.9 מיליון שקל. מגמת הירידה ב־NOI בנכסים זהים עד לרבעון השלישי של 2017 המשיכה מגמת ירידה בנתון זה שהחלה בתחילת שנת 2016 והיא נובעת משילוב של חולשה בהכנסות הנכסים של נצבא (בעיקר תחנות מרכזיות), צמצום השטח המושכר לאגד, ועליה בעלויות אחזקת הנכסים.

התמונה מתהפכת ברבעון הרביעי

ברבעון הרביעי כל התמונה השחורה הזו מתהפכת. כאמור, איירפורט סיטי מעריכה שהשווי האמיתי של נכסיה גבוה ב־497 מיליון שקל מהשווי לפיו הנכסים הללו רשומים בספרים. אפילו הרווח הגולמי מהשכרת נכסים קיימים משתפר. יחד בזכות שני נתונים אלו זינקה המניה ב־5.25% ביום שלאחר פרסום הדו"ח השנתי. מדוע בחרה איירפורט סיטי אחרי רבעון פסימי במיוחד לשנות לפתע את תחזיותיה ושווי נכסיה?

לכך יכולות להיות כמה סיבות. האחת, בדו"ח השנתי מקובל יותר לבצע הערכת שווי מקיפה יותר לנדל"ן, ולכן מקובל שברבעון הרביעי שיערוכי הנדל"ן מהותיים יותר מאשר בשלושת הרבעונים הקודמים.

הסיבה השנייה טמונה בשורה המסתתרת בדו"חות איירפורט סיטי ולפיה בהערכת שמאי חיצונית שביצעה החברה שווי הנכסים גבוה מהערכת השווי של השמאי הפנימי של החברה, אותו שמאי שהחליט ברבעון השלישי שלא להעלות את השווי וברבעון הרביעי הטיס אותו לשמיים. הצורך במעריך חיצוני נובע מהיערכות של אקויטל למיזוג מלא בינה ובין יואל (רכישת יתרת המניות עד לאחזקה מלאה ביואל), כפי הנראה בדרך של מיזוג משולש הופכי.

דרך מיזוג זו קלה יותר לביצוע כי אין צורך להגיע לאחזקה של 95% מהמניות לצורך מחיקה כפויה של יתר בעלי המניות אך היא דורשת הערכת שווי הנכסים של החברות המתמזגות לצורך תמחור התמורה במיזוג. הערכת שווי הנכסים על ידי שמאי חיצוני נותנת תוקף חזק יותר לתמחור מאשר הסתמכות רק על השמאי הקבוע של החברה. בנוסף, ייתכן שהימצאות חוות דעת נוספת ואופטימית יותר השפיעה גם על חוות הדעת של השמאים של איירפורט סיטי.

הסבר נוסף הוא שיתכן שהירידה החדה ב־NOI מנכסים זהים בשבעת הרבעונים שהסתיימו ברבעון השלישי של 2017 הרתיעה את השמאים הפנימיים של אייפורט סיטי מביצוע הערכת שווי מהותית כלפי מעלה לפני עצירת המגמה השלילית.

קובי מימון וחיים צוף צילום:אוראל כהן, ישראל הדרי

קובי מימון וחיים צוף צילום:אוראל כהן, ישראל הדרי

איך פעל דירקטוריון יואל בהצעת הרכש?

בין הצעת הרכש הראשונה לבין התוכנית לביצוע מיזוג מלא, הביע דירקטוריון יואל את דעתו על הצעת הרכש הראשונה, כמי שמחזיק 8.5% ממניות אקויטל והחליט שלא להיענות להצעת הרכש שלה. הדירקטוריון אף נימק את החלטתו וציין שמכיוון שהיועץ של הדירקטוריון (היועץ החיצוני) טרם סיים את עבודת הערכת שווי הנכסים של החברה אין הוא יכול לקחת חלק בהצעת הרכש. וכך כותב דירקטוריון יואל: "ההחלטה על המלצת הוועדה בוגע להצעת הרכש (המהווה עסקה של החברה עם בעל השליטה בה בעקיפין) התקבלה, בין היתר, לאור העובדה שבמועד זה נערכת בחינה על ידי הוועדה של האפשרות לביצוע עסקת מיזוג של החברה עם אקויטל בהמשך להצעת אקויטל וכן לאור העובדה שבמסגרת זו מתבצעת הערכת שווי לחברה על ידי היועץ הכלכלי של הוועדה על מנת להעריך באופן הולם את שוויין הכלכלי של החזקות החברה באקויטל, אשר הכנתה והשלמתה אינה אפשרית בלוח הזמנים שנקבע להצעת הרכש".

לזינוק המטאורי בנכסי איירפורט סיטי תוך רבעון יש לא מעט הסברים. כניסתו של שמאי חיצוני שאילצה את החברה להכיר בשווי האמיתי של הנכסים או העונתיות בשווי החברה שנוטה לזינוקי שווי בעיקר ברבעון הרביעי. גם הסירוב של דירקטוריון יואל להיענות להצעת הרכש לא סייע להצעת הרכש. ובכל זאת היקפי השערוך, כמו גם ההתנהלות של יואל ברבעונים שקדמו לרבעון הרביעי ביחס לשווי נכסי איירפורט סיטי נראים חריגים ביותר.