פרשנות

נקודת הפתיחה של נחמיאס מאתגרת את חוק הריכוזיות

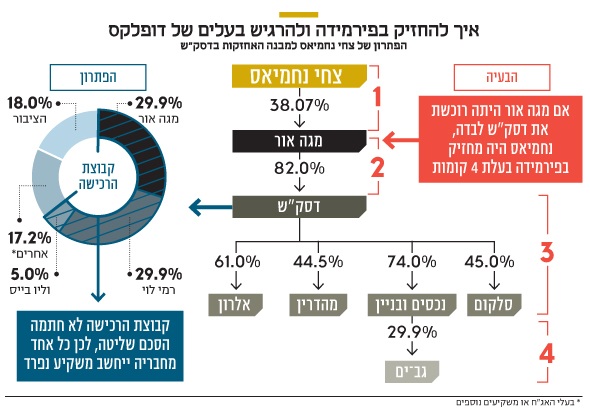

קבוצה בראשות מגה אור של צחי נחמיאס רוכשת 82% מדסק"ש, שתהפוך רשמית לחברה ללא גרעין שליטה. אולם, כפי שטענה המדינה, רק בדיעבד ניתן יהיה לבחון אם חברי הקבוצה מהווים גרעין שליטה בפועל ויוצרים פירמידה שלא עומדת בחוק הריכוזיות

אי.די.בי היא כבר מזמן לא הקונצרן הגדול במשק, אבל היא עדיין יותר מעוד חברה. היא מותג שהשם שלו מוכר גם מחוץ למעגלים של שוק ההון. למעמד הזה היא הגיעה בזכות שושלות ההון ששלטו בה ושצברו כוח רב בזכותה. בתחילה אלו היו משפחות רקנאטי וקרסו, שהקימו אותה ב־1969, ותחתן נדמה היה שהחברה חלשה על כל המשק; נוחי דנקנר רכש אותה ב־2003, ועליו נאמר כי בתקופת השיא של הקבוצה כל אזרח יכול היה לקום בבוקר ולהעביר את כל יומו בהוצאות שיעשירו את דנקנר (סלולר בסלקום, קניות בשופרסל וטיסות בישראייר). וכמו כל ירושה, כשהיא מחליפה ידיים, היא לעתים נושאת עמה קללה.

- רמי לוי מצטרף לנחמיאס ברכישת השליטה בדסק"ש

- אלשטיין נפרד, ועמו יורד המסך גם על אי.די.בי

- המאבק הוכרע: מגה אור וצחי נחמיאס רוכשים את דסק"ש

בסוף השבוע אישר בית המשפט את ההסדר שלפיו קבוצה בראשות מגה אור שבשליטת צחי נחמיאס (38%), שאליה יצטרף גם רמי לוי, תרכוש את השליטה (82%) בדסק"ש — מה שנותר מהאימפריה הגדולה של אי.די.בי פתוח - ששולטת בסלקום, אלרון, מהדרין ונכסים ובניין שמחזיקה בגב־ים. הנושים של אי.די.בי, שלטובתם שועבדו רוב מניות דסק"ש, העדיפו את ההצעה של קבוצת מגה אורעל פני זו של בעל השליטה היוצא אדוארדו אלשטיין, שבעצמו רכש את השליטה בה ב־2014 במסגרת הסדר חוב שהוציא אותה מידי דנקנר. למערבולת הפיננסית הנוכחית, שהותירה את אלשטיין ללא השליטה בדסק"ש, הוא נכנס בשל חובות של 2 מיליארד שקל שצברה אי.די.בי כלפי מחזיקי האג"ח שלה, ושאותם לא יכלה לפרוע.

דנקנר בטח לא מצטער

צחוק הגורל הוא שלעיקר החוב אחראית סדרת אג"ח ט', שהונפקה בימיו של דנקנר, וכך, הירושה של דנקנר הכריעה את אלשטיין. אלשטיין שהצטייר בתחילה כמושיעו של דנקנר, והיה אמור להיות השותף שלו, החליט להפנות לו גב ולהשאיר אותו מחוץ לאי.די.בי. ניתן להניח שדנקנר לא חש בימים אלה צער בשל האובדן של אלשטיין. עוד מוקדם לדעת איזו צרה, אם בכלל, ירש נחמיאס מאלשטיין, אולם נדמה שכבר בשלב זה ניתן לראות קו אחד שמחבר בין השניים: סימן השאלה הנוגע לחוק הריכוזיות.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

מאז הפך לבעל השליטה באי.די.בי, אלשטיין היטיב לאתגר את חוק הריכוזיות ולמתוח את עצביהם של המשקיעים. כך, ב־2017 הפכה דסק"ש מחברה־בת של אי.די.בי לחברה־אחות, בעסקה שנויה במחלוקת שבה דולפין של אלשטיין רכשה מידי אי.די.בי את השליטה בדסק"ש ללא מזומן כלל. כנגד המניות הונפקו לאי.די.בי אג"ח של דולפין בהיקף של 1.77 מיליארד שקל, ששקל מהן לא הוחזר עד היום. עסקה זו נועדה לעקוף את חוק הריכוזיות שדרש מבעלי שליטה, להשטיח את גובה הפירמידות שלהם ללא יותר משתי קומות.

והנה, עוד בטרם קיבל לידיו את מניות דסק"ש, נקודת הפתיחה של נחמיאס כבר מאתגרת את חוק הריכוזיות. לפי החוק, מגה אור אינה יכולה להיות בעלת השליטה בדסק"ש, משום שאז תיווצר פירמידה לא חוקית: בשכבה הראשונה מגה אור, בשכבה השנייה דסק"ש, בשכבה השלישית סלקום, אלרון, מהדרין ונכסים ובניין, ובשכבה הרביעית גב־ים.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

כיצד נחמיאס פותר את הבעיה הזו? הוא התחייב שמגה אור לא תחזיק יותר מ־29.9% מדסק"ש ורמי לוי יחזיק בנתח דומה. בית ההשקעות וליו בייס התחייב לקנות 5% נוספים, והיתר יגיע לידי משקיעים נוספים או לבעלי החוב עצמם. וכך, לא יהיה גרעין שליטה בדסק"ש ונחמיאס לא ייחשב בעל שליטה, אלא משקיע אחד מבין קבוצה של משקיעים.

מהיכן נטל נחמיאס את המספר 29.9%? מאלשטיין עצמו. נכסים ובניין החזיקה בעבר הלא רחוק יותר מ־50% מגב־ים, אך לאור דרישת חוק הריכוזיות נאלצה למכור עוד ועוד מניות, עד שהגיעה לאחזקה של 29.9%. לשיטתו של אלשטיין, אחזקה זו הורידה אותו משליטה בגב־ים, זאת חרף העובדה שאנשיו המשיכו להוות רוב בדירקטוריון. משרד המשפטים מצדו טרם גיבש את עמדתו הסופית בנושא.

בעל השליטה במגה אור צחי נחמיאס. בראש הקבוצה צילום: ורד פיצ׳רסקי

בעל השליטה במגה אור צחי נחמיאס. בראש הקבוצה צילום: ורד פיצ׳רסקי

יש המעלים סימן שאלה דומה בנוגע למצב שמתקיים כיום באפי נכסים, חברה שאליה נכנסה מגה אור במסגרת הסדר החוב של אפריקה ישראל שהיתה בשליטת לב לבייב. במקרה הזה מגה אור, יחד עם השותפה שלה ביג ושורה של מוסדיים, רכשו את מניות השליטה אך לא חתמו על הסכם שליטה, ולכן אפי נכסים היא חברה ללא גרעין שליטה. אך האם העובדה שמגה אור וביג מחזיקות כבר שנים בשותפות במרכזים מסחריים ויו"ר ביג מכהן גם כיו"ר אפי נכסים, מקנה להן יכולת משמעותית להשפיע על הנעשה באפי נכסים? אחד מבעלי המניות של אפי נכסים, שלטענת נושי אי.די.בי פועל בשליחותו של אלשטיין בניסיון לבלום את עסקת דסק"ש, התלונן בנושא זה בפני רשות ני"ע שבימים אלה בודקת אם מתקיים גרעין שליטה בפועל.

"נחיה ונראה" זו לא שיטה

האם לא יכולה להיווצר בדסק"ש סיטואציה שבה קבוצת המשקיעים בראשות נחמיאס ומגה אור מנווטת באופן אפקטיבי את החברה? את הטענה הזו העלה אלשטיין בעצמו, ובין היתר על בסיסה ביקש מבית המשפט לא לאשר את המכירה לקבוצה בראשות מגה אור. בית המשפט לא קיבל את הטענה של אלשטיין, וקבע שלא הוכח כי קבוצת המשקיעים עתידה לפעול כגרעין שליטה. כמו כן, בית המשפט קבע כי נציג המדינה בדיון "ציין בצדק כי קיומה של שליטה הוא עניין שצריך להיבחן במקרה זה בדיעבד, ולא מראש". במילים אחרות, עמדת משרד המשפטים, שאחראי על יישום חוק הריכוזיות ושנדרש לחוות דעה בפני בית המשפט, היא "נחיה ונראה". כלומר, יהיה צורך לראות כיצד תתנהל דסק"ש תחת בעלי המניות החדשים, ורק אם תהיה התנגשות עם חוק הריכוזיות, אז יפעלו בעניין. הדבר דומה למצב שבו נכנס לזירה להטוטן שמתבקש להלך על חבל בגובה רב, ללא רתמת בטיחות, כשמלכתחילה החבל מתוח יתר על המידה וסביבו ערפל.

אמנם המציאות אינה דבר סטרילי, אבל עמדה זו של משרד המשפטים מעט מקוממת, משום שהיא מותירה את הערפל על כנו במקום לפזר אותו. על מנת שחברות יוכלו לפעול בצורה המיטבית, ראוי שהאירועים יותאמו לכללים ולא שהרגולטור ירדוף אחר האירועים. "נחיה ונראה" היא לא השיטה שבה שוק ההון אמור לעבוד בסוף 2020. דרך המלך היא ניסוח של הגדרות מדויקות שיקבעו, בין היתר, מהו שיעור האחזקה המינימלי בחברה שלא נחשב קומה נוספת בפירמידה.