פרשנות

בעלי האג"ח כבר למדו לזהות עיזים

לפתאל אין את הפריווילגיה ליישם את הכלל "יתנו יקבלו, לא יתנו לא יקבלו". יחסי הכוחות בין החברה למחזיקים מקנים את הזכות הזאת לאחרונים

זו היתה רק שאלה של זמן. אחרי שיותר מחמשת אלפים עובדים נשלחו לחל"ת, בעלי מלונות לא קיבלו את דמי השכירות, והבנקים דחו תשלומי קרן לתקופה של שני רבעונים, עכשיו מתבקשים גם בעלי האג"ח לתרום את חלקם במאמצי ההישרדות של פתאל.

עדיין לא מדובר ב"תספורת" ואפילו לא בשינוי של לוח הסילוקין, אלא בוויתור זמני על אמות מידה פיננסיות שהפרתן מזכה את המחזיקים להעמיד את החוב כלפיהם לפירעון מידי. בשלב הזה מחזיקי האג"ח מרגישים רק את הגיצים שמתעופפים מהשריפה שמשתוללת בעולם הריאלי.

ככל שהמשבר ימשך זמן ארוך יותר כך גדלים הסיכויים שהאש שמכלה בעובדים, בספקים, במשכירים ובבנקים, תגיע גם למחזיקים. סביר להניח שבעלי האג"ח יגלו הבנה לבקשת החברה, אבל זה לא יהיה ללא תמורה הולמת.

הניסיון לקשור בין הסכמת המחזיקים לוויתור זמני על הקובננטים לבין הנפקת המניות והנכונות של דוד פתאל להשתתף בה אינו במקומו. הניסוח שלפיו פתאל מתחייב להשקיע בהנפקה 57 מיליון שקל "בד בבד עם תיקון שטרי הנאמנות" מיותר ומגוחך. לפתאל אין את הפריווילגיה ליישם את הכלל "יתנו יקבלו, לא יתנו לא יקבלו". יחסי הכוחות בין החברה למחזיקים מקנים את הזכות הזאת לאחרונים.

למודי נסיון מהסדרי החוב ב־2008 בעלי האג"ח כבר יודעים לזהות עיזים עוד לפני שהן מופיעות. המחזיקים שמעורבים בהסדרי החוב לא מתים, רק הטייקונים מתחלפים. ייתכן שהבחירה של פתאל להציג למחזיקים "הנפקה וקוץ בה" היא חלק ממו"מ. אבל המהלך הזה עלול להביא לתגובה הפוכה מצד המחזיקים שמאסו בטריקים. פתאל נכנס לדיונים כשהוא נהנה ממידה לא מבוטלת של אמפטיה.

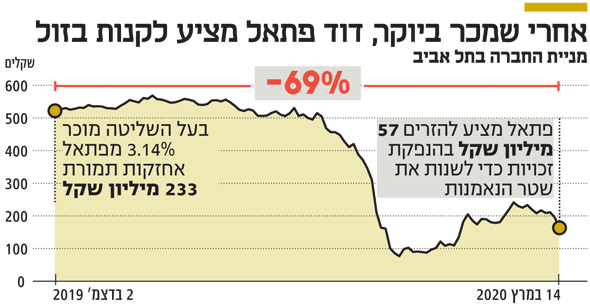

רוב המשקיעים מייחסים את מצב הביש ל"כוח עליון". יהיה זה מיותר מבחינתו לסכן את היתרון החשוב הזה רק בשביל ניסיון אבוד מראש לשפר עמדות במו"מ. בדצמבר 2019 ובתזמון מושלם דוד פתאל מכר 3.1% ממניות החברה תמורת 233 מיליון שקל שהלכו לכיסו הפרטי. מאז איבדה פתאל 69% משווייה. אם בעל השליטה משוכנע ביכולתה לשרוד את המשבר, הרי שמבחינתו השתתפות בהנפקת זכויות, במחיר הנמוך משמעותית מזה שבו הוא מכר מניות רק לפני שישה חודשים, היא בד ובבד – זכות וחובה.