השווקים מוחקים את ירידות הקורונה, אבל עלולים להישטף בגל הדפלציה

הבנקים המרכזיים פועלים להצלת המערכת הפיננסית, אך כבר שנים רבות מתקשים לעמוד ביעד האינפלציה. בעידן הקורונה, אפילו הם לא מאמינים שהיעד יושג בשנים הקרובות, וירידות המחירים אורבות על הסף

פעם העולם היה פשוט יותר. אנשים סיימו לימודים, מצאו עבודה, קנו דירה ושילמו עליה במשך שנים. בצד הכלכלי של הסיפור הפשוט הזה עמד כוח סודי - אינפלציה. אנשים קנו דירה במחיר מסוים, ומחיר הנכס עלה עם הזמן בזכות אינפלציה. הם יכלו לשלם את המשכנתא הודות למשכורות שגדלו עם הזמן, שוב בזכות אותה האינפלציה. אלא שהעולם היום מורכב יותר. ישנה אפשרות ממשית של דפלציה - ירידה ברמת המחירים ועלייה בכוח הקנייה של הכסף. היא גורמת למודל המוכר של רכישת נכסים בתשלום אחד להיות מסוכן ופחות רווחי, לעומת דחיית התשלום או הרכישה לחודשים הבאים.

- הפד: "הריבית לא תעלה עד שנחזור לתעסוקה מלאה"

- הכלכלה הריאלית מחוברת למכונת הנשמה וזו הפיננסית כבר עושה תוכניות לעתיד

- טראמפ חתם על חבילת סיוע בגובה 484 מיליארד דולר

ישנם שני מקורות דפלציה עיקריים, האחד מתמשך והשני מחזורי. המקור המתמשך לדפלציה נובע מטכנולוגיה. היו זמנים שבהם ילד ששאל את הוריו שאלה על העולם נענה בפשטות: "אני לא יודע". היום לכל אחד יש בכיס מחשב־על שמחובר למאגר הנתונים הגדול ביותר בעולם. ולא רק מחיר האנציקלופדיה נחסך. מי שרצה להתקשר לחו"ל היה צריך לשלם הרבה עבור דקת שיחה, לעומת שיחת חינם בוואטסאפ. יש עוד אינספור דוגמאות אבל העיקרון ברור. טכנולוגיה גורמת לירידת מחירים.

מאז משבר 2008 בנקים מרכזיים נתנו תמריץ שלילי לחיסכון בדמות ריבית אפסית. וכשכסף "נרקב בבנק" ו"לא עושה כלום", ומנגד "הלוואות הן בחינם", הציבור מבין את הרמז. רוב הכסף מופנה לצריכה וחלקו להשקעה, בנכסים בתשואה אפסית. איזה בעל עסק רוצה להשאיר רזרבות בעסק ליום סגריר? עדיף למנף.

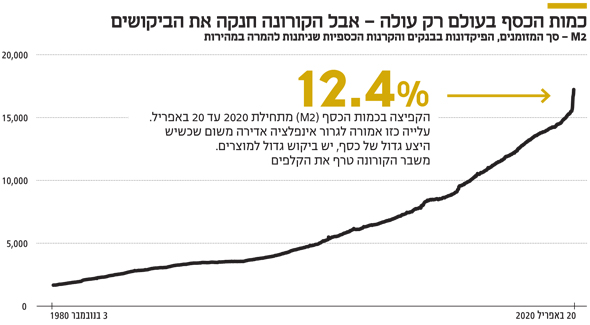

למרות רצון הבנקים המרכזיים להגיע לאינפלציה כלשהי - הם מכוונים ל־2%, אף שאין סיבה מיוחדת לשיעור הזה - בעשור האחרון שררו ריביות אפסיות עם אינפלציה נמוכה. ואז הגיעה הקורונה. המערכת הפיננסית העולמית ידעה בתקופה האחרונה הזרקות מזומנים נכבדות. כמות הכסף (M2) קפצה מתחילת השנה ועד 20 באפריל ב־12.4%. זאת לעומת עלייה של 6.3% בכל שנת 2019 או של 4.8% ב־2013 לדוגמה. בכל זמן אחר בהיסטוריה עלייה כזו בכמות הכסף היתה גורמת לאינפלציה אדירה משום שכשיש היצע גדול של כסף, יש ביקוש גדול למוצרים.

הבנקים המרכזיים ניסו, ללא הועיל, להילחם בדפלציה, הלא פחות מסוכנת מאינפלציה. הקורונה גרמה לעולם להיעצר כמעט ברגע — מפעלים נסגרו, שירותים לא חיוניים הופסקו ושיעור האבטלה עלה לרמות שלא נראו מאז השפל הגדול. בד בבד עם הזרקת הנזילות של הבנקים המרכזיים, צנחה כמות המוצרים הזמינים. לכאורה, היתה צריכה להיות אינפלציה אדירה. הדפסת כסף מסיבית אמורה לגרום לאינפלציה, וגם מחסור במוצרים בגלל עסקים סגורים אמור להוביל לעליית מחירים.

אלא שהכלכלה העולמית הגיעה למשבר הקורונה עם מחלות רקע חמורות - רמת חיסכון מזערית, מינוף יתר ואינפלציה נמוכה הנגרמת על ידי טכנולוגיה. רוב הכסף שהוזרק למערכת משמש ל"סתימת חורים", ולא לצריכה חדשה. בזמנים רגילים, אמריקאי שמקבל צ'ק של 1,000 דולר רץ וקונה ב־950 דולר מוצרים ושירותים. בצל הקורונה, כשהוא לא עובד, עליו להחליט אם לשלם משכנתא, הלוואת רכב או את חוב האשראי.

גם אם הזרקת הנזילות לא עבדה, היתה צריכה להיות קפיצה באינפלציה כתוצאה מהיצע מוגבל. אלא שמול היצע מוגבל עומד ביקוש אפסי. בכל העולם יש אנשים שלא תדלקו את המכונית או אכלו בחוץ חודשיים־שלושה. אף אחד לא צריך מגבות חדשות, רהיטים חדשים, ואפילו משרד. משקי בית וחברות ראו שאפשר להסתדר עם תקציב מכווץ.

קשה למדוד היצע וביקוש עולמיים, אבל אפשר להשתמש במקורות מידע זמינים כדי להגיע לקירוב טוב. התפוקה הסינית חזרה לכ־80% ממצבה טרום הקורונה, בעוד הדרישה העולמית למוצרים ושירותים לא חיוניים עומדת על כ־25%. כשיש עודף היצע ותת־ביקוש, צפויות בעתיד ירידות מחירים, כלומר דפלציה חמורה. וברגע שמתחיל תהליך כזה, ייתכן מעגל שמזין את עצמו. לחברות קשה יותר למכור, ואז הן צריכות להוריד שכר; העובדים, קרי הצרכנים, עובדים ומרוויחים פחות, כך שקשה להם יותר לקנות; והמעגל ממשיך להזין את עצמו. זה המקור המחזורי לדפלציה.

איתות שלילי הגיע מהמשק האמריקאי, שאיבד בחודש אחד את מספר המשרות הגבוה ביותר מאז החל הנתון הזה להיספר ב־1939. בהתחשב בהנחות הללו, אין פלא שאיגרות החוב הממשלתיות בארץ ובעולם חזרו להיסחר בתשואות אפסיות

ייתכן כי אנחנו עומדים בפתחה של דפלציה עולמית.

השורה התחתונה: אם איתותי הדפלציה נכונים, התשואות האפסיות של האג"ח הממשלתיות אינן מפתיעות

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות