כישלון שני לאלשטיין בניסיון לממש את מניות שופרסל

המוסדיים שוב אמרו לא לניסיונו של אדוארדו אלשטיין להמיר אג"ח של דסק"ש במניות שופרסל. גם הצעתו לרכישה עצמית של אג"ח בתמורה למזומן נענתה על ידיהם בביקושים זעומים של 150-100 מיליון שקל

אדוארדו אלשטיין שמחפש דרכים להקטין את עומס החוב בדסק"ש חידש אתמול, בפעם השנייה, את הניסיון למכור ממניות שופרסל שבידי דסק"ש תמורת אג"ח מסדרות ו' ו־י' של דסק"ש. גם הניסיון הזה נכשל והביקוש שהזרימו המוסדיים שמחזיקים באג"ח של דסק"ש היה נמוך, כך שהמהלך לא יצא לפועל. דסק"ש, שמחזיקה ב־26% ממניות שופרסל, הציעה גם לבצע רכישה עצמית של אג"ח מסדרות אלה – שנסחרות בתשואה של 15%-14% – בתמורה למזומן, אך המוסדיים סירבו וההצעות שהוגשו היו לכמות נמוכה של אג"ח בשווי של 150-100 מיליון שקל.

- ניסיון שני: דסק"ש מפיצה את מניותיה בשופרסל

- אלשטיין הרוויח עוד מעט זמן, שבו יתפלל לנס שימנע הסדר

- אלשטיין יזרים 12 מיליון שקל לקופת אי.די.בי

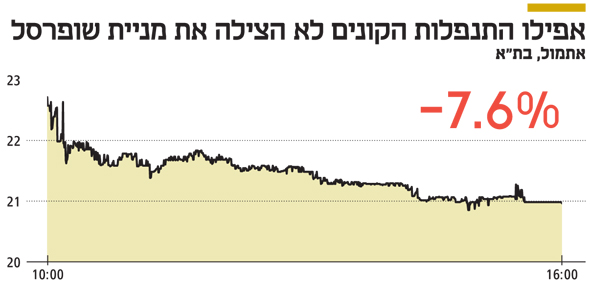

דיסקונט השקעות מחזיקה ב־26% ממניות שופרסל, ששוויין עומד על 1.4 מיליארד שקל, אחרי שאתמול רשמה מניית שופרסל ירידה חדה של 7.6%, לשווי של 5 מיליארד שקל. זאת, אחרי שנהנתה מיציבות ואף עליות בחלק מימי המסחר האחרונים, לאור ההסתערות של הלקוחות על סניפי רשתות המזון בגלל משבר הקורונה. דסק"ש ירדה משליטה בשופרסל אחרי שמכרה 24% ממניותיה, וכיום היא פועלת ללא גרעין שליטה ומנוהלת בידי המנכ"ל איציק אברכהן.

דסק"ש סיימה את 2019 עם רווח נקי של 14 מיליון שקל, לעומת רווח נקי של 539 מיליון שקל ב־2018 – שכלל רווח הון של 830 מיליון שקל ממכירת מניות שופרסל וירידה משליטה בחברה. עוד 108 מיליון שקל רווח רשמה החברה ממימוש ועליית ערך השקעות ונכסים ו־106 מיליון שקל מעליית ערך נדל"ן. ההון העצמי של דסק"ש עמד על 1.8 מיליארד שקל בסוף 2019, לעומת 2.3 מיליארד שקל בסוף 2018. נכסים ובניין רשמה ב־2019 רווח נקי של מיליארד שקל לעומת 116 מיליון שקל ב־2018. עיקר הרווח נרשם ממכירת מניות גב־ים ברווח של 823 מיליון שקל – שקוזז בחלקו מהפסד שנגרם מחלוקת מניות מהדרין כדיבידנד בעין. שני גורמים אלו יחדיו תרמו רווח נטו של 823 מיליון שקל.

נכסים ובניין מצויה בעצומה של עסקת בעלי עניין שמנסה להוליך אלשטיין, שבה היא אמורה לרכוש את חלקה של אידיבי פתוח (26%) בפרוייקט טיבולי בלאס־וגאס תמורת כ־100 מיליון שקל. שלוש הערכות שווי שהזמינו שתי החברות לפרויקט העניקו לאחזקה של אי.די.בי שווי ממוצע של 130 מיליון שקל, אולם בנכסים ובניין דורשים הנחה של 25% על שווי זה, לאור הסיכונים הקיימים בשווקים והמצוקה הפיננסית הנוכחית של אי.די.בי. אידיבי פתוח זקוקה נואשות לתמורה בעסקה כדי לעמוד בפירעון חובותיה למחזיקי האג"ח שלה, והעסקה מותנית באישור בעלי מניות המיעוט בנכסים ובניין. בינתיים, אי.די.בי פיתוח שקיבלה הזרמה של 12 מיליון שקל מאלשטיין, לא מתכוונת לפרוע החודש חוב של 5 מיליון דולר לחברה־הבת ישראייר, ודירקטוריון ישראייר יצטרך להחליט כיצד לנהוג מול החברה־האם.

אלשטיין צילום: אוראל כהן

אלשטיין צילום: אוראל כהן